赛腾股份:消费电子与半导体领域的崭新篇章

发表时间: 2022-11-12 07:14

(报告出品方/分析师:德邦证券 陈海进)

1.1. 业务布局:从3C走向半导体、新能源

起家于3C自动化设备,通过收购兼并切入半导体设备领域。

赛腾股份成立于2001年,最初是一家主要从事自动化生产设备的公司,在成为苹果合格供应商后便进入发展快车道。2018-2019年,公司接连收购无锡昌鼎和日本Optima,加码布局半导体设备赛道。目前,无论是在3C领域,还是半导体领域,公司均已成为市场上具备核心竞争优势的企业之一。

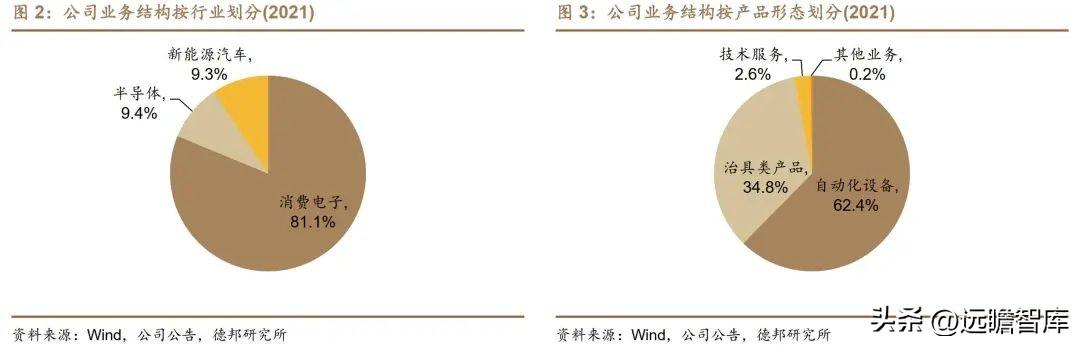

公司主要业务包括3C自动化(消费电子检测/组装设备)、半导体设备、新能源汽车设备三大板块。参考2021年财报数据,消费电子、半导体、新能源汽车三块业务分别贡献收入18.80、2.17、2.16亿元,对应占比为81%、9%、9%。

展望未来两年,在消费电子终端创新和半导体国产替代趋势下,我们预计,公司消费电子检测/组装设备和半导体设备业务将快速放量,推动公司规模体量和行业地位迈上新的台阶。

1)3C自动化组装设备:主要功能是对产品的零部件进行装配、贴合、覆膜、包装等一系列自动化操作,具有良品率高,易于维护等特点,能够有效取代人工劳动提高客户生产效率。

2)3C自动化检测设备:主要功能是对来料尺寸、外观、功能等进行高精度快速检测,可以配合其他工序设备和物料输送带共同组成全自动流水线系统。

3)3C治具类产品:公司治具类产品主要为功能治具,包括测试治具和生产治具。测试治具的主要用途是精确测试产品的电压、电流、功率、频率等参数,生产治具则主要用于部件定位、压合、锁螺丝、刷锡膏等生产环节。此外,公司能够应客户要求提供适应半自动化生产或全自动化生产的品类。

4)半导体设备:通过收购日本OPTIMA涉足晶圆检测设备领域,通过收购无锡昌鼎涉足封测设备领域。

1.2. 股权结构集中,子公司分工明确

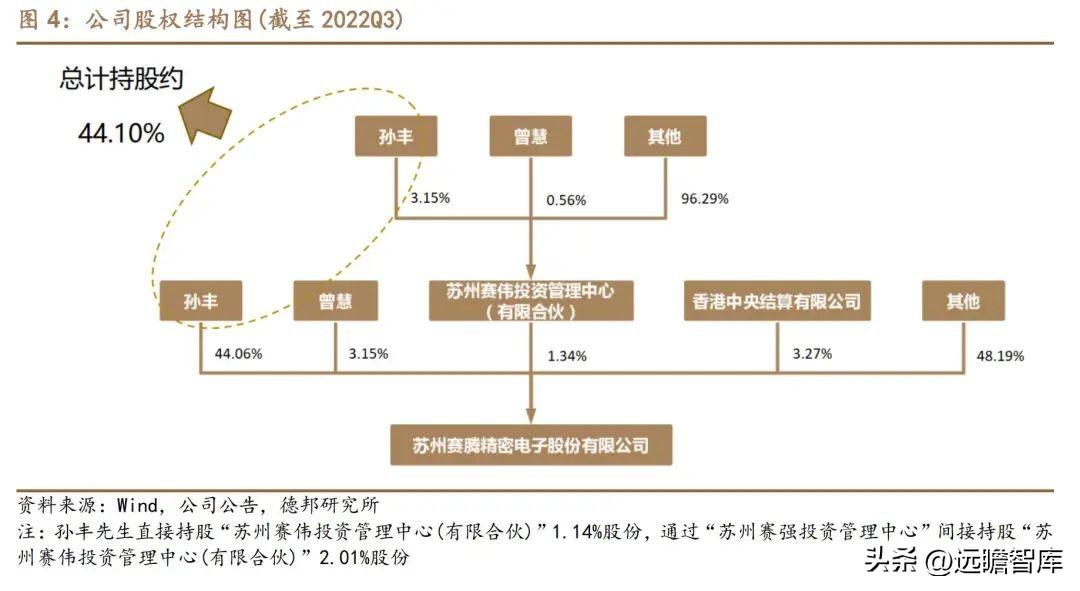

股权结构较为集中。董事长孙丰先生为公司第一大股东,直接持股44.06%,并通过苏州赛伟间接持股约0.04%,共计约44.10%,股权结构集中有利于公司经营决策与战略方向的执行。

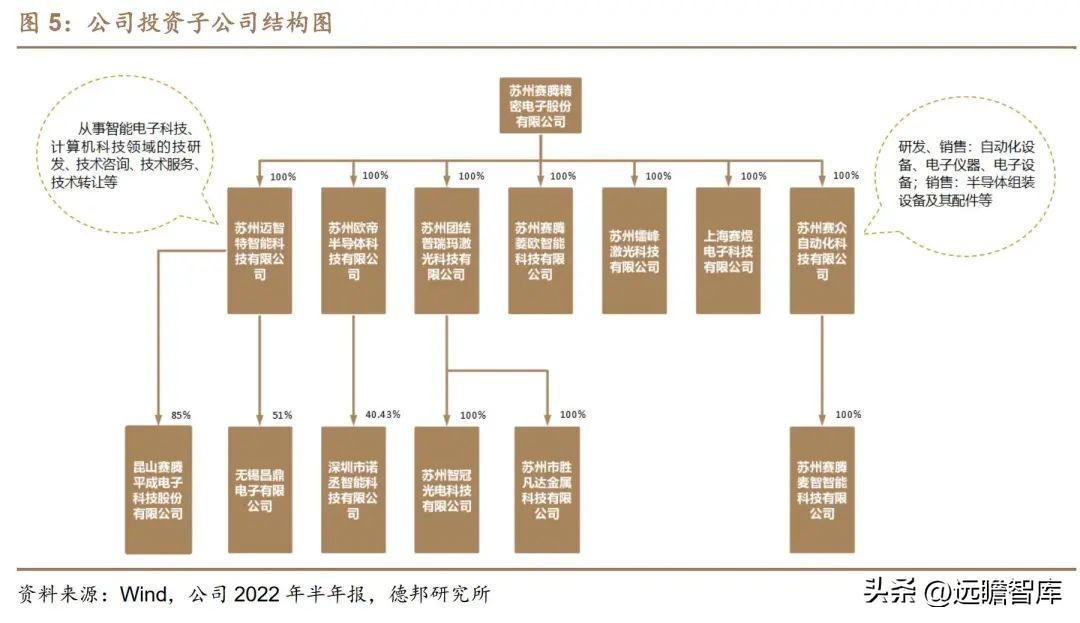

子公司分工明确,助力贯彻多元布局战略。

一方面,公司积极布局海外子公司,加强与海外客户沟通协调和快速反应能力。另一方面,公司通过收购昌鼎电子和日本optima进军半导体设备领域,通过收购菱欧科技进军汽车电子领域,初步实现以智能装备为核心,面向消费电子、新能源汽车、半导体等应用行业的战略布局和产品图谱,进一步巩固公司在智能装备行业的先发优势,实现多元化发展。

1.3. 业绩持续快速成长,多点开花

业务布局不断深入,创收创利连续多年快速增长。

2017-2021年,受益于市场推广,销售规模扩大,公司实现营业收入从6.83亿增长至23.19亿,CAGR35.7%;实现归母净利润从0.96亿增长至1.79亿,CAGR为16.9%。

2022年前三季度,公司实现营业收入21.11亿,同比增长27.73%,实现归母净利润为2.3亿,同比增长47.63%,业绩增长较快,产品技术与服务质量进一步得到客户认可。

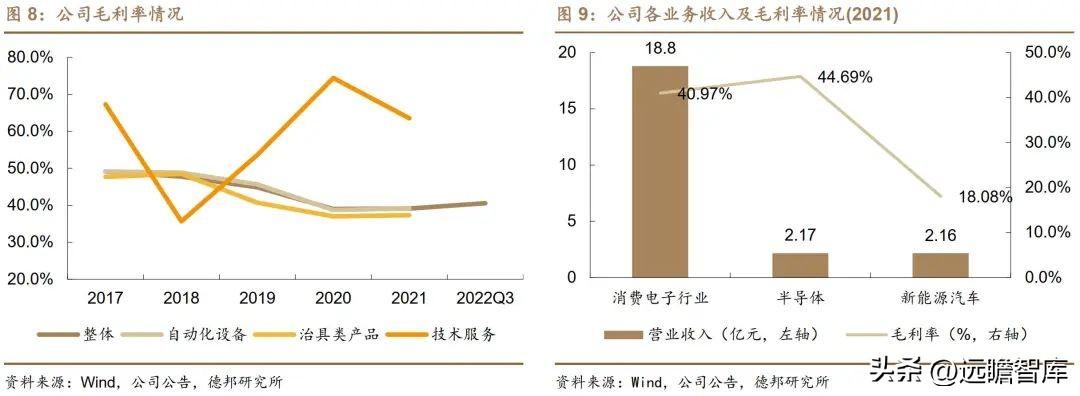

半导体业务放量有望带动盈利能力提升。

2017年-2021年公司整体业务毛利率分别为49.14%、47.78%、44.87%、39.01%、39.12%,整体盈利能力保持在较高水平。未来随着公司半导体业务的放量,有望带动整体盈利水平有效提升。

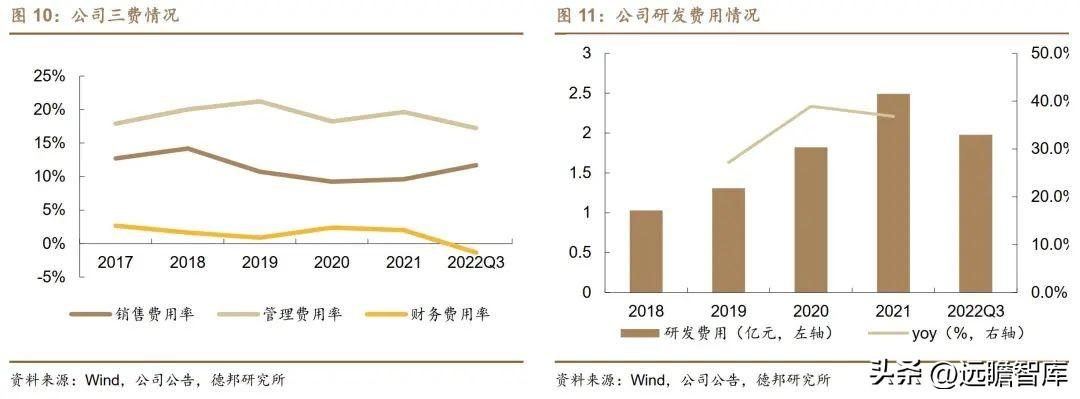

费用管控优化,研发支出稳步增加。

2018-2021年公司整体费用率分别为35.8%、32.8%、29.8%和31.3%,费用管控呈现逐步优化的趋势。在技术投入与研发支出方面,公司致力于智能自动化设备的深耕,包括消费电子、半导体、光伏、锂电池等领域,以产品技术支撑市场拓展,研发费用逐年增长。

2.1. 3C行业进入成熟期,VRAR或为主要创新方向

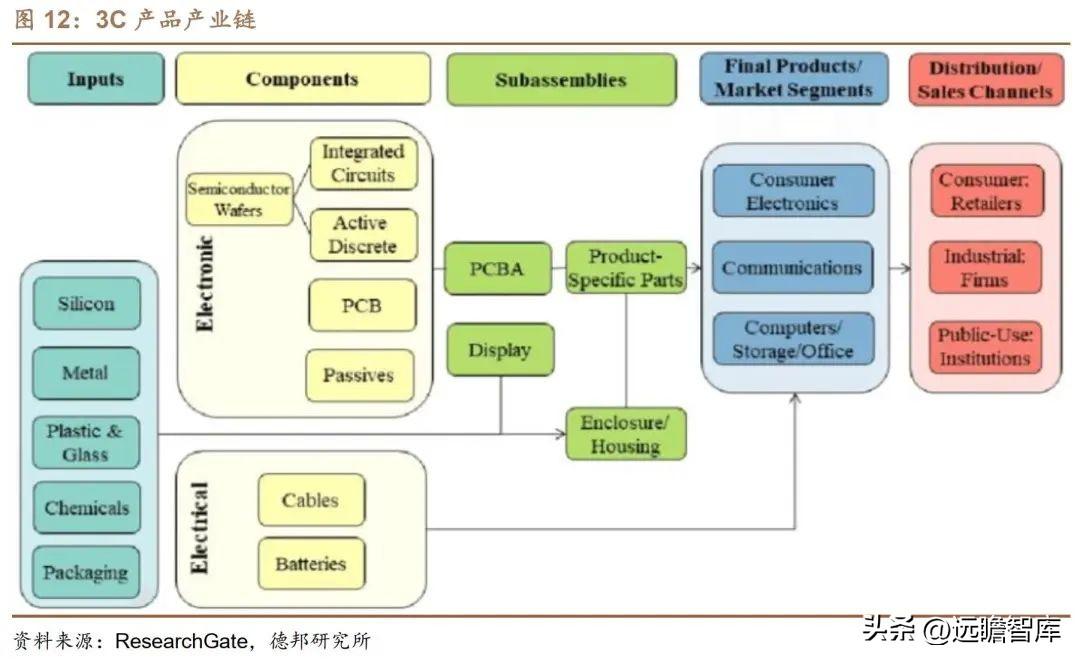

3C自动化是指在3C产品生产过程中,利用自动化设备替代人工,提高生产效率,改善品控、良率。因为3C产品制备工艺复杂,所需自动化设备种类众多,不同环节自动化程度差异明显。

整体上,3C产品生产过程包括前段零组件、中段模组、后段整机三大环节,相对应生产、组装与检测设备需求贯穿全程。

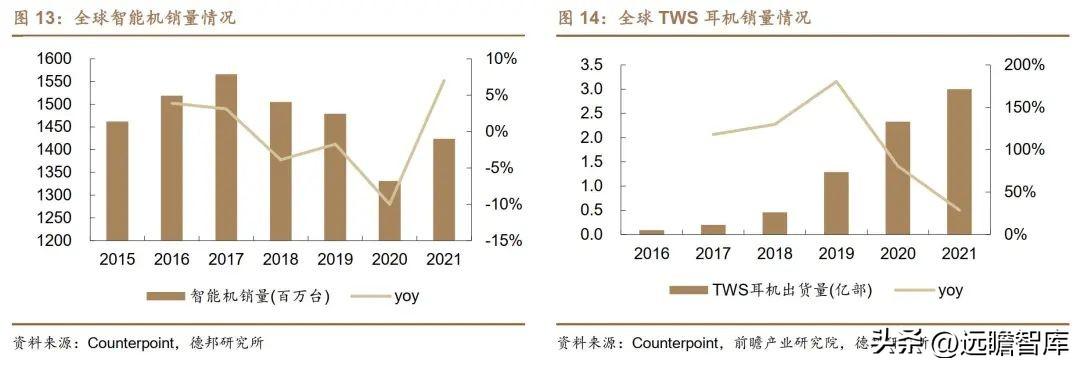

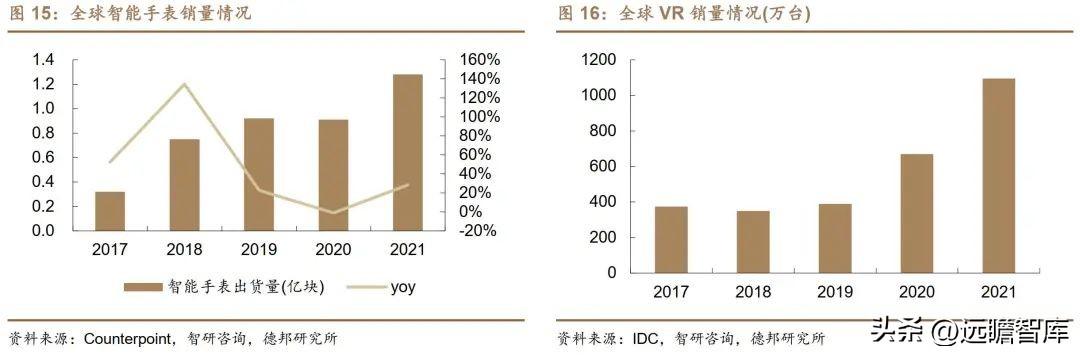

传统3C产品进入存量市场,VRAR正处于渗透率快速提升期。

消费电子行业发展以创新为主旋律。截至目前,PC、手机、TWS耳机等产品发展均已进入了成熟期,伴随产品迭代的结构性升级成为主旋律。终端方面,VRAR或是下一阶段确定性较高的方向,我们认为,在硬件持续迭代和内容生态建设完善的基础上,VRAR出货量和渗透率有望快速提升。

相对应,3C自动化设备需求增量主要来自规格升级、终端创新带来的设备替换。

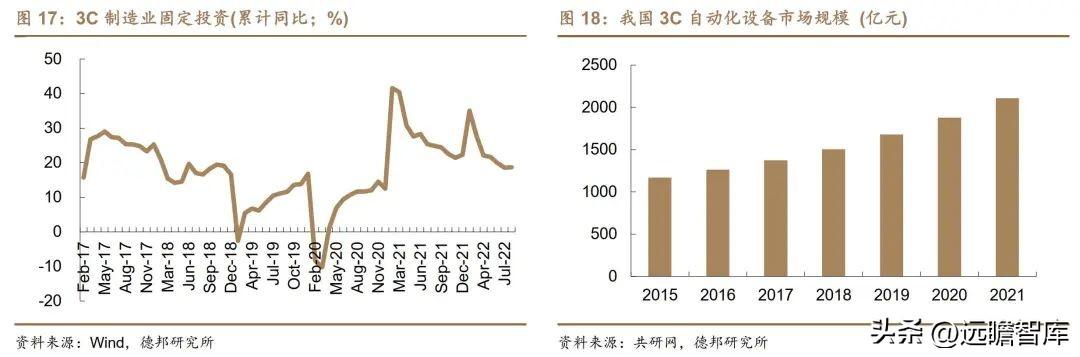

目前,3C产品出货量进入了稳定成熟阶段,由终端销量高增扩产带来的自动化设备需求驱动力逐渐走弱,而由产品规格升级与创新突破带来的自动化设备替换升级成为主要需求来源。根据共研网信息,2021年我国3c自动化设备行业市场规模为1878.3亿元。

2.2. 果链盈利能力强,把握苹果新品创新带来的自动化设备替代需求机遇

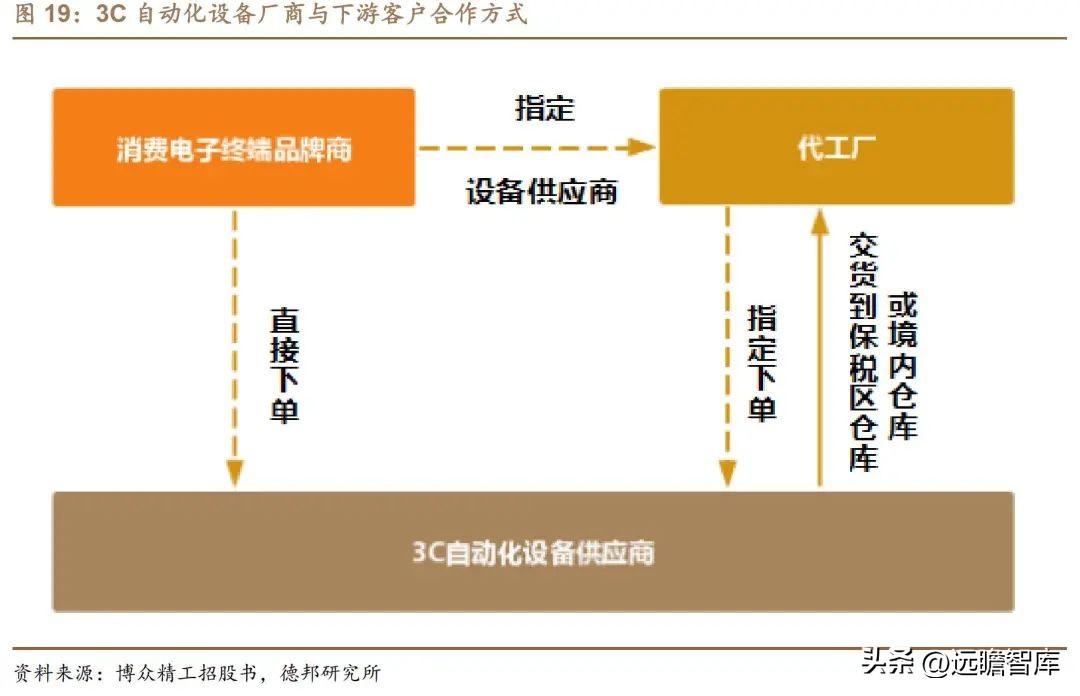

自动化设备企业接单模式分为终端品牌直接下单和代工厂间接下单两种。由于生产阶段直接关系到电子产品的最终质量和安全性,终端品牌公司往往对生产阶段采用直接管控的方式,相关生产设备的采购权由其决定,相关设备供应商均需要直接参与并通过终端品牌公司的打样测试,才能获得订单。下单模式上,终端品牌公司既可以直接与设备供应商签订订单,也可以通过代工厂间接下单。

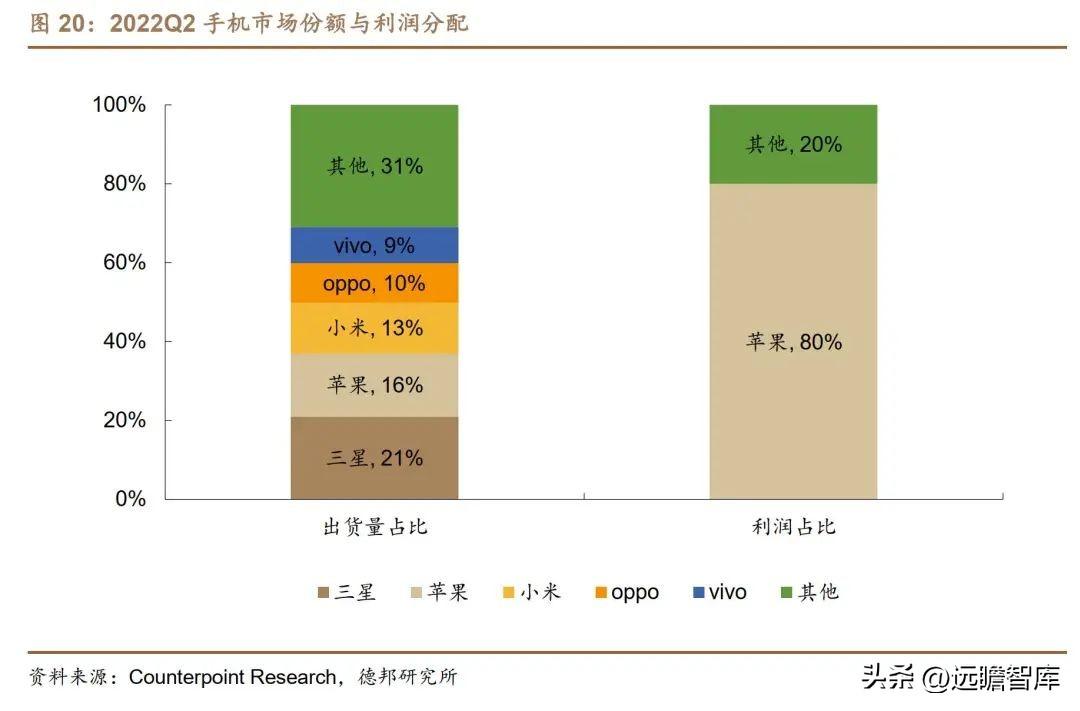

苹果占据智能机市场主要利润空间,果链自动化设备企业受益。由于苹果 iPhone 盈利能力较强,其占据了智能手机行业大部分利润,有助于支撑其进行持续的自动化生产设备投入,不断提升产品的工艺水平,果链自动化设备企业也就充分受益于苹果新品创新。

2.3. 赛腾综合竞争力较强,受到下游客户持续认可

3C自动化设备中面向消费电子下游客户多为根据客户需求定制化研发的非标自动化设备,对企业的研发设计、快速生产和技术服务等方面能力要求较高。

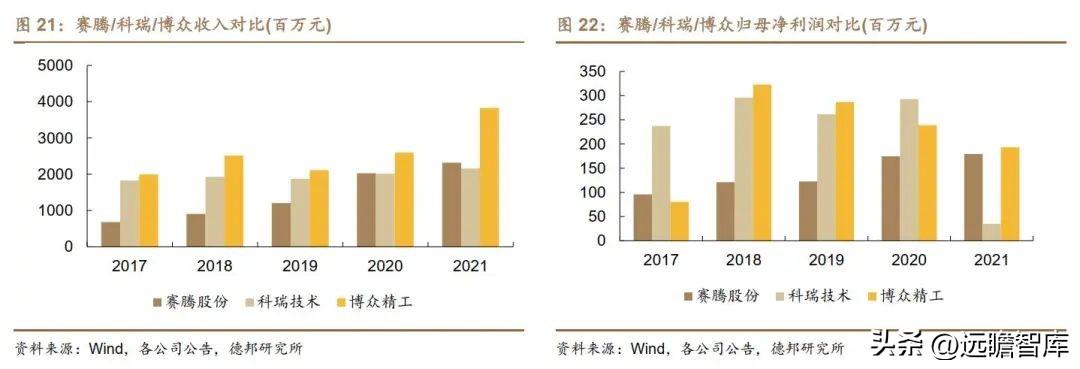

市场格局竞合共存,多数3C非标自动化设备制造商选择专注于一个或少数几个领域。3C非标自动化设备品类众多,且各类设备标准要求较高。下游消费电子客户对设备供应商定制化研发能力、交付和技术服务等方面的要求均较为严苛,由此造成了设备商多在几个特定领域深耕,形成各具特色的发展方向和竞争优势,并以此逐渐延伸和丰富产品线。行业内主要企业包括赛腾股份、科瑞技术、博众精工、博杰股份、运泰利(长园集团)等。

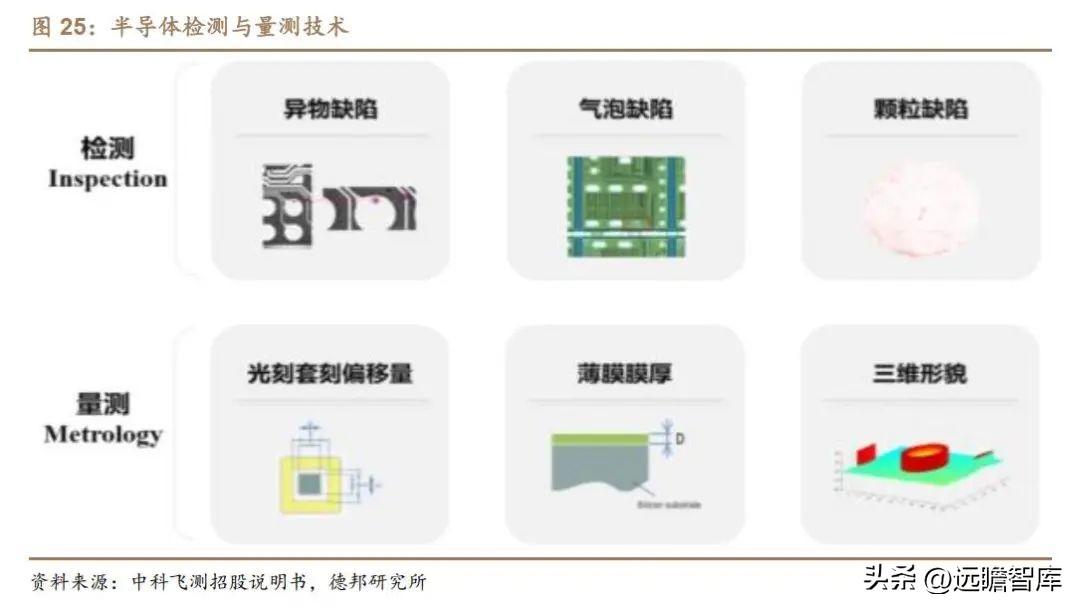

3.1. 半导体量检测设备市场大且壁垒高

检测和量测是半导体加工过程中的两大质量控制环节。应用于前道制程和先进封装的质量控制根据工艺可细分为检测(Inspection)和量测(Metrology)两大环节(以下统称为“量检测”设备)。

检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷;量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。

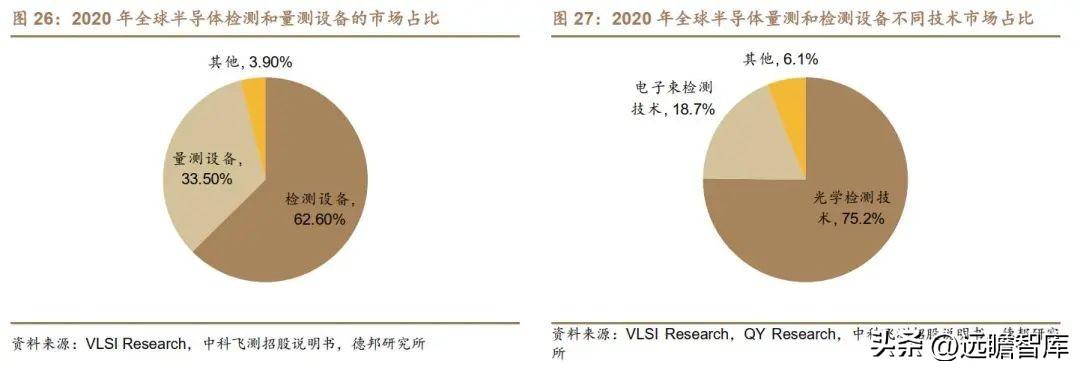

量检测设备分为光学和电子束技术路线,其中光学占主流。从技术原理上看,检测和量测包括光学检测技术、电子束检测技术和X光量测技术等。目前,在所有半导体检测和量测设备中,应用光学检测技术的设备占多数。光学检测技术基于光学原理,通过对光信号进行计算分析以获得检测结果。在生产过程中,晶圆表面杂质颗粒、图案缺陷等问题的检测和晶圆薄膜厚度、关键尺寸、套刻精度、表面形貌的测量均需用到光学检测技术。2020年全球半导体检测和量测设备市场中,光学、电子束占比分别为75.2%、18.7%。由于下游厂商对量产高速的需求,光学检测技术设备仍然占据了主要的市场份额。

量检测设备全球市场空间较大。根据VLSI Research统计,全球市场2020年半导体检测与量测设备市场规模为76.5亿美元, 2016-2020年CAGR12.6%。其中中国大陆市场2020年半导体检测与量测设备市场规模为21.0亿美元,2016-2020年CAGR31.6%。

3.2. 量检测设备品类较多,国产化空间大

量测设备细分品类较多。根据中科飞测招股书援引VLSI Research统计,2020年半导体检测和量测设备市场各类设备占比中,检测设备包括无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备(可细分为微米级和纳米级)、掩膜检测设备等;量测设备包括三维形貌量测设备、薄膜膜厚量测设备(晶圆介质薄膜量测设备)、套刻精度量测设备、关键尺寸量测设备、掩膜量测设备等。

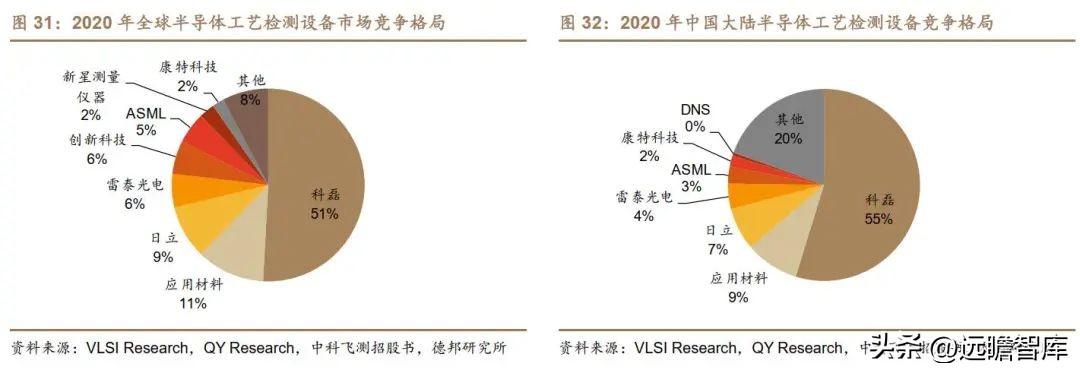

全球半导体检测和量测设备市场呈现国外设备企业垄断的格局。

全球范围内主要检测和量测设备企业包括科磊半导体、应用材料、日立等。科磊半导体一家独大,根据中科飞测招股书援引VLSI Research统计,其在2020年全球检测与量测设备的合计市场份额占比为50.8%。2020年,全球前五大公司合计市场份额占比超过了82.4%,均来自美国和日本,市场集中度较高。

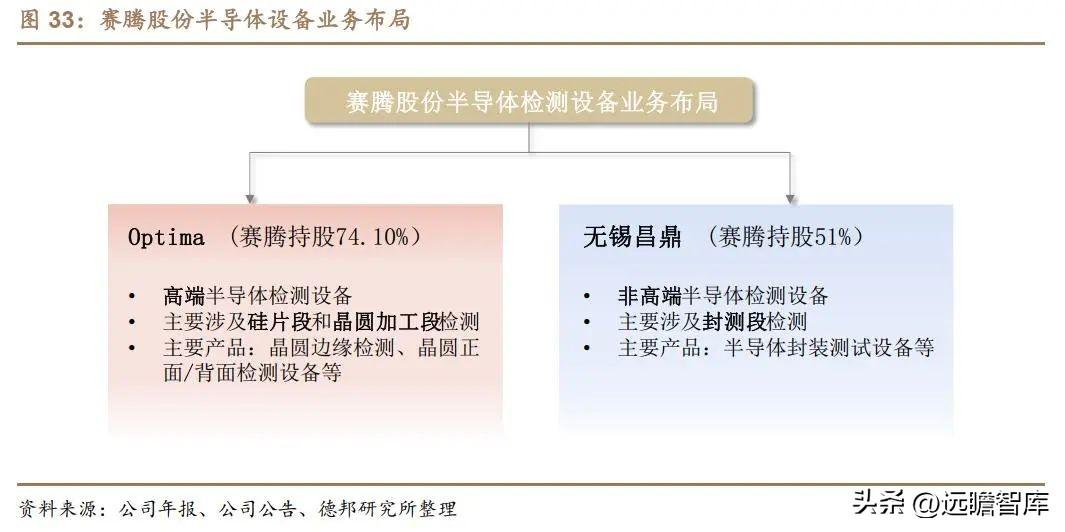

3.3. 收购无锡昌鼎及Optima,赛腾加码布局半导体设备领域

赛腾股份通过两次并购(无锡鼎昌、optimia)进入半导体检测设备领域,半导体检测业务覆盖到硅片段、晶圆加工段及封测段。无锡昌鼎主营半导体封装测试设备,optima主要生产高端半导体检测设备。

公司2018年收购无锡昌鼎,切入半导体检测设备领域。赛腾股份于2018年8月收购无锡昌鼎电子有限公司51%股权,收购价款约为6120万元人民币。公司通过收购无锡昌鼎切入半导体检测设备领域。无锡昌鼎主要从事半导体集成电路/分立器件封装测试设备制造。

公司2019年收购Optima,进入高端半导体检测设备赛道,晶圆正反面检测及边缘检测技术全球领先。公司2019年9月购买Kemet Japan株式会社持有的日本Optima株式会社67.53%股份。收购价款约合人民币16395万元,后续公司完成增资,目前公司持有Optima约74.10%(截至2021年年报)股权。通过收购Optima股份,公司进入高端半导体检测赛道,涉足硅片段和晶圆加工段检测。

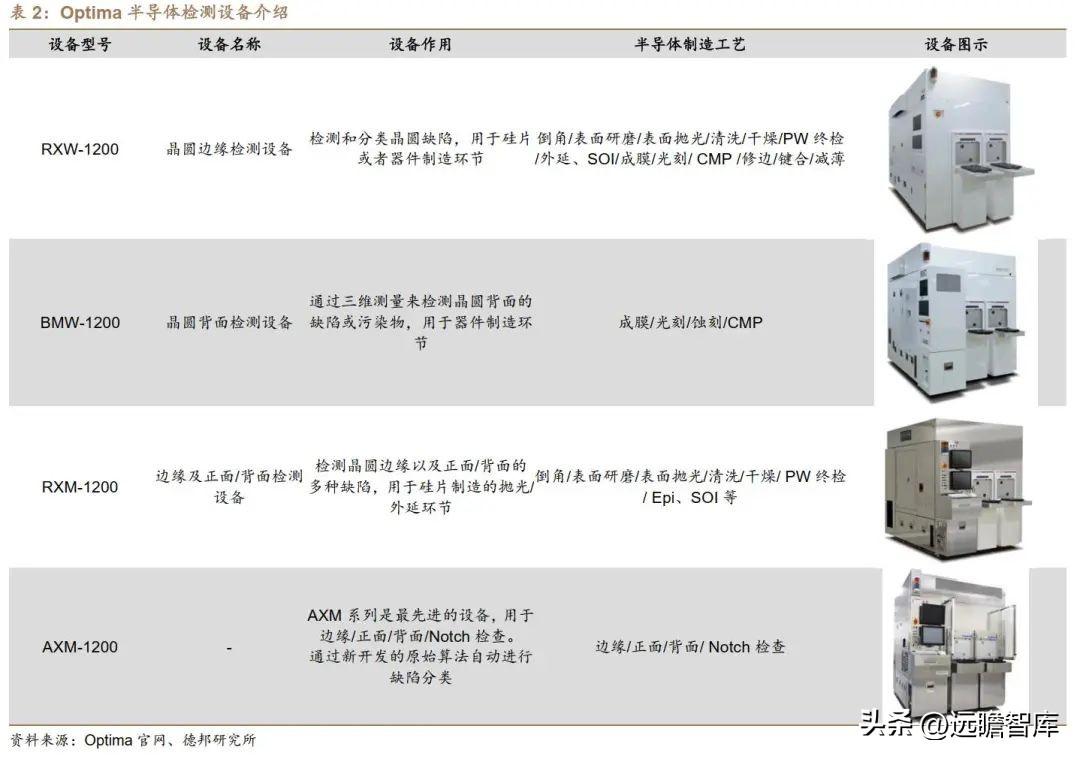

Optima产品覆盖晶圆背面、边缘、正面、Notch等检测,产品品类不断丰富,性能不断升级。目前Optima产品包括晶圆边缘检测设备RXW-1200、晶圆背面检测设备BMW-1200、边缘及正面/背面检测设备RXM-1200以及新系列产品AXM-1200。

晶圆边缘检测设备RXW-1200用于检测和分类晶圆缺陷,适用于倒角/表面研磨/表面抛光/清洗等工艺;晶圆背面检测设备BMW-1200通过三维测量来检测晶圆背面的缺陷或污染物,用于器件制造环节,适用于成膜/光刻/蚀刻/CMP工艺;边缘及正面/背面检测设备RXM-1200检测晶圆边缘以及正面/背面的多种缺陷,用于硅片制造的抛光/外延环节,适用于倒角/表面研磨/表面抛光/清洗/干燥等工艺。

公司2021年底推出AXR系列产品,是公司最先进的设备,用于边缘/正面/背面/Notch检查。和RXM系列相比,AXM系列不管从硬件还是软件设计上都进行了大幅度升级。视觉系统上使用了分辨率、灵敏度更高的相机,提高了检测精度。软件系统升级后,处理速度提升,从而提高了产能,操作界面更为人性化,自动分选功能及通讯上均有提升。

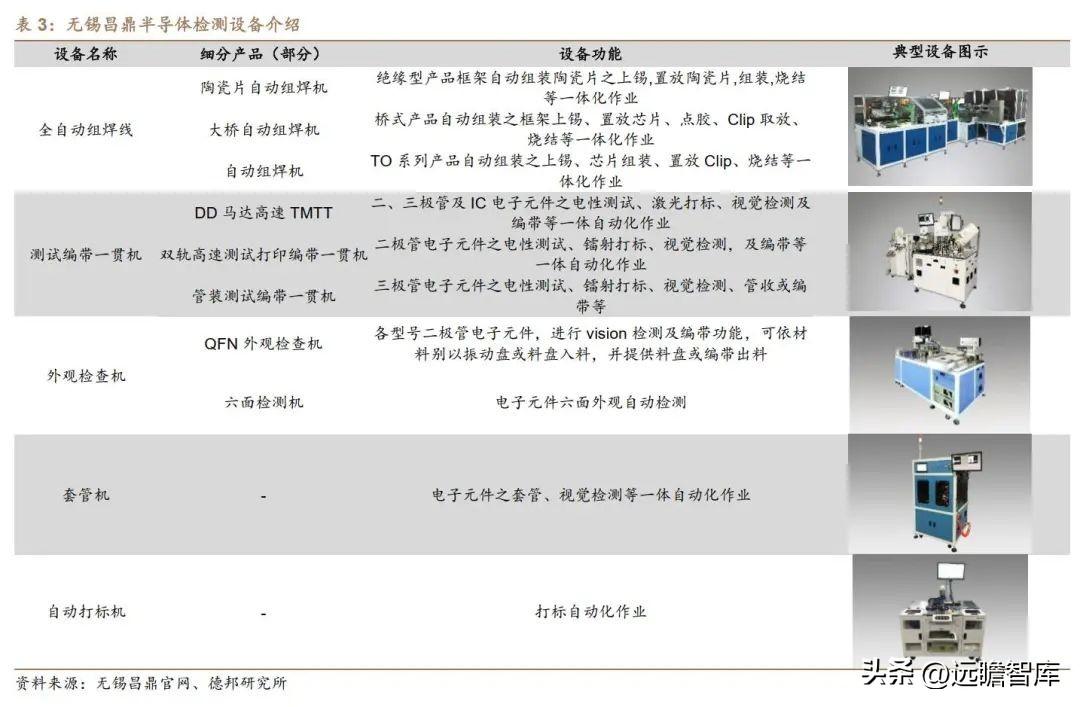

无锡昌鼎产品主要用于封测段半导体检测。无锡昌鼎主要产品有自动测试打标编带一体机、套管机、自动组装机焊接一体机等,产品主要适用于各大半导体制造封装企业。

多次中标半导体项目,国产化加速背景下,公司半导体业务增长潜力与确定性较高。Optima与苏州赛腾精密在2021及2022年多次中标国内新昇及奕斯伟等公司项目,涉及边缘/底面/正面等检测,在美国管制背景下,半导体设备国产化需求加速,公司依托Optima半导体检测方面领先的技术水平,国内订单有望持续增长。

赛腾股份是国内领先的3C自动化和半导体设备厂商,我们认为在下游大客户产品创新和半导体国产替代浪潮推动下,公司有望持续快速成长。预计2022/2023/2024年公司实现营收分别为32.93/41.86/48.87亿元,同比+42%/27%/17%;归母净利润分别为3.14/4.21/4.97亿元,同比+75%/34%/18%。对应11月11日股价PE分别为24.10/17.95/15.22倍。

业绩预测分板块来看:

1)消费电子业务部分,公司收入与订单增长主要跟随下游大客户产品创新带来的设备需求。未来几年3C产品创新仍在继续,相应检测/组装设备结构性市场机遇不断,公司基于较佳的产品研发、交付与服务能力,有望持续实现销售规模提升,预计2022-2024年公司消费电子业务收入增速分别为48.91%/21.43%/15.00%。

2)半导体设备业务部分,在国产替代趋势浪潮推动下,子公司optima无图形缺陷检测设备替代市场有望快速打开。预计2022-2024年公司半导体业务收入增速分别为93.65%/51.47%/14.37%。

消费电子终端产品创新不及预期;公司业务市场拓展不及预期;公司半导体与新能源设备技术研发不及预期。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号