OCP大数据集团:短视频营销红利下的成长与挑战

发表时间: 2024-07-14 10:21

时隔三个月,大数据集团(OCP.US)赴美上市迎来新进展。

在3月29日向SEC递交公开版的招股说明书(F-1文件)后,大数据集团于6月28日更新了招股说明书(F-1/A文件),发行区间及募资规模也随之公布。

数据显示,大数据集团计划在此次IPO中发行200万股普通股,每股价格预计在4美元至6美元之间,至多募集1200万美元资金。

智通财经APP了解到,大数据集团通过运营实体厦门旷世联盟网络科技有限公司在中国提供移动广告服务,自2020年推出移动广告业务以来,其已为约280家广告商提供服务。

从业绩来看,大数据集团实现了快速成长。其2023财年(截至6月30日止12个月)的收入为1.57亿美元,同比大增324.78%,期内的净利润为445.5万美元,同比大增253.85%。至2024财年上半年(截至2023年12月30日止6个月)时,其收入虽微降2.6%至1.12亿美元,但期内净利润仍录得大幅增长,同比升73.6%至126.2万美元。

若以此次发行价的中枢价格5美元计算,大数据集团此次上市后的市值将达到7500万美元,对应2023财年的静态PE为16倍。基于此,投资者关心的重点在于,大数据集团能否实现持续成长从而撑起该估值?

紧抓行业回暖及短视频趋势实现客户快速拓展

大数据集团之所以能实现业绩的持续成长,与行业的回暖有一定关系。据《2023中国互联网广告数据报告》显示,得益于疫情影响的消除使得经济商业活动恢复,广告主投放意愿有所上升,在经过2022年的结构化调整与资源优化配置后,我国互联网广告市场于2023年再次呈现增长态势,同比增长12.66%至5732亿元人民币。

除了行业回暖外,紧抓短视频平台崛起的机遇是大数据集团实现业绩增速远超行业增速的关键原因。据《2024中国网络视听发展研究报告》显示,截至2023年12月,我国网络视听用户规模达10.74亿,网民使用率为98.3%。其中,短视频应用的用户黏性最高,人均单日使用时长为151分钟,遥遥领先于其他应用。由于短视频的风靡,短视频平台已成为了品牌商家投放广告的新阵地,营销行业的格局也由此生变。

基于此行业新趋势,大数据集团主要为广告主采用在线短视频广告模式,利用中国在线短视频平台的普及带来用户的流量和参与度。截至目前,深耕广告行业数年之久的大数据集团已与抖音和腾讯等中国主流媒体平台建立了广泛的联系,2022、2023财年以及2024财年上半年,其已分别和48家、197家、92家主流媒体平台及其代理商展开合作。据公司官网显示,腾讯、新浪、360等均是旷世联盟的媒体合作伙伴。

而在客户方面,得益于抓住了短视频广告的机会,大数据集团的客户快速增长,其2022财年、2023财年以及2024财年上半年的客户数量分别为64家、238家和120家,包括腾讯、华为、唯品会等知名企业在内均是大数据集团的客户。

正是由于2023财年客户数量的大幅增加,大数据集团于2023财年实现了收入和净利润暴增的好成绩。但值得注意的是,2023财年的净利率为2.8%,较2022财年时的3.4%有一定下滑,这主要是因为总运营费用随业务扩张所致。

至2024财年上半年,大数据集团的收入微降2.6%至1.12亿美元,这主要是因为汇率的影响,若以人民币计价,期内收入同比增长0.4%。在收入微降之际实现了净利润的高速增长,这主要是因为大数据集团开始注重高质量发展,公司专注于高价值客户,淘汰了低毛利客户,这使得期内的毛利率提升1个百分点至3.2%,且公司降本增效控制运营费用支出,总营业费用占比的下降亦提升了公司的盈利能力。双管齐下后,大数据集团2024财年上半年的净利率为1.1%,提升0.5个百分点。

客户集中度飙升,单一客户收入占比近三成

从上述的业绩分析中不难看出,大数据集团当前的发展稳中向好,公司于2023财年迅速拓展客户规模从而实现了快速成长,并于2024财年上半年进入高质量发展,追求净利润的释放,这无疑为大数据集团的基本面“增色”不少。

且大数据集团在招股书中为投资者描绘了新的商业蓝图,其表示,将探索与谷歌、Meta、TikTok和Bing等海外媒体平台合作的机会,将与该等国际媒体平台的代理商建立合作,以满足中国广告客户拓展海外市场的需求,2024年第三季度开始,大数据集团便将进军国际移动广告市场。同时,其将于2024年第三季度开始探索东南亚的直播电商市场,迎合当地居民的独特需求,推广当地客户喜欢的产品。

近年来,中国民营企业加快“出海”步伐,据艾媒咨询2023年8月发布的报告显示,在已实施“出海”布局的中国企业里,中、小、微企业占比分别为39.4%、17.5%和13.6%,中企全球化布局能力持续提升,且这一趋势仍将持续。

若大数据集团能成功拓展海外市场,那么其将抓住除了短视频之外的第二个行业新趋势,这或将进一步打开大数据集团的成长天花板,后续还需持续跟踪其海外业务的拓展情况。

除此之外,大数据集团仍面临着几个潜在的风险值得投资者重点关注。首先便是市场竞争加剧的可能,这是大数据集团面临的最大风险,毕竟公司的净利率水平仅在低个位数,若市场竞争加剧,必然会影响其盈利水平,而当前已有大量营销企业涌入短视频领域,若市场竞争持续加剧,未来不排除有出现价格战的可能。

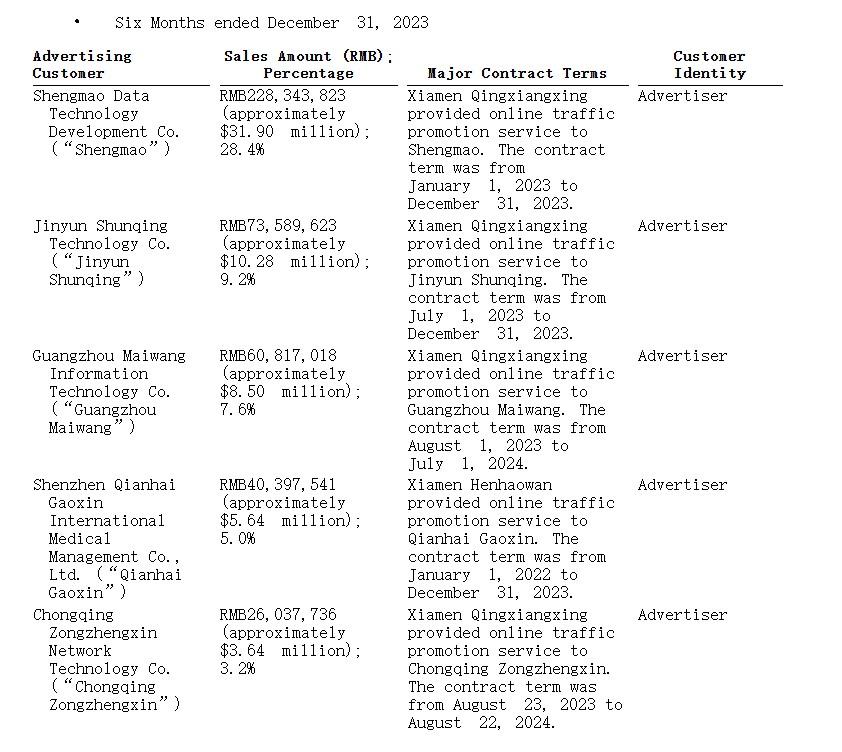

其次,2024财年上半年的高质量发展也带来了一定的风险。大数据集团虽然将更多的精力和资源用于拥有更高盈利能力的客户,减少了低毛利的客户数量,但其客户集中度出现了明显上升。据招股书显示,截至2023年12月31日止6个月,大数据集团的前五大客户收入占比合计为53.4%,最大单一客户占比高达28.4%,而2023财年时的前五大客户收入占比仅为25.4%,可见客户集中度短期内大幅飙升。若头部单一客户广告投放需求减弱,将会对大数据集团的业绩造成明显影响。

此外,应注意到广告行业的周期波动性。由于广告营销行业与宏观经济高度相关,这让营销行业也呈现出了一定的波动性,若宏观经济走弱,企业便会缩减营销开支,这将对市场需求造成冲击,届时大数据集团或将受影响。

综合来看,抓住短视频机遇的大数据集团目前仍处于快速发展期,业绩表现较为亮眼,但公司仍面临着客户集中度短期内大幅飙升、市场竞争加剧等多个潜在挑战,其业绩或会出现大幅波动的可能。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号