AIGC泡沫揭秘:超越SaaS的热议话题

发表时间: 2024-07-30 11:01

在科技的浪潮中,AIGC技术如同一颗璀璨的新星,吸引了无数目光。然而,泡沫总是伴随着光芒而生。本文深入剖析了AIGC的繁荣背后可能隐藏的泡沫,提出了对这一新兴技术在B端应用的深刻质疑。

写这篇文章,我已经做好了挨骂的准备。

就像我私下找一家 SaaS 公司的高管沟通,问他们 AIGC 产品发展得如何了。

他直接回复我:老板不让我们唱衰,但是和您这种资深人士说那些虚的也没意义。

所以,现在是很多人不允许唱衰。

但是,我认为,我们所看到的 AIGC 繁荣,很大一部分是假象。如果不及时调整,2 年后行业必然一片哀嚎。

当然了,我也要提前说明一下:我并非否认 AIGC 的价值,AIGC 在部分行业部分场景的落地,肯定是有价值的。

但是,至少在最近 1、2 年, AIGC 在 B端的价值恐怕是被高估了。

在去年,SaaS 高管群就有创业者开发出了落地的行业 AIGC 产品,市场反馈也很正面,某投资大佬也表达了投资的意愿。

但是今年他告诉我:

AIGC 产品最大的价值就是让软件卖得更贵了,但实际上,由于 AIGC 生成的内容只有 90% 的准确性,而他所在的领域却要求 100% 的准确性,所以AIGC 产品根本就产生不了真正的业务价值。

至于为什么客户还愿意付费,这位 CEO解释到:其实客户也需要向上汇报智能化的成绩,而 AIGC 显然很对上面的胃口。

另一位头部 SaaS 公司的产品 VP 也告诉我:ChatGPT发布后,他们第一时间就开始研究 AIGC 产品,但是1 年多过去了,实际上只跑出来 1、2 个场景。

他的结论是:在他们的领域,AIGC目前还不适合大规模应用。

那问题的出在哪呢?

其实并不是AIGC 的技术不成熟,而是 AIGC 在本质上就只是一个相关逻辑。

比如它知道 1+1=2,但并不是因为它懂数学,而是它根据历史数据,推断 1+1=的后面99%的概率会出现 2,于是就给出了 2 的结果。

但是我们的企业管理更多的不是相关逻辑,而是因果逻辑,比如客户购买了 2 个商品,那么订单金额肯定就是 2 个商品乘以它的单价,这个绝对不能用概率去推断。

大家可以去梳理一下,企业业务场景,是不是至少 90% 都是因果逻辑?

比如采购、销售、库存、生产制造、财务核算、供应链管理。

哪怕是一些看起来不需要 100% 准确的场景,其实也没有我们想象中那么随意,比如:

所以,如果真的用 AIGC 去处理企业的大部分业务,哪怕只有 1% 的概率出错,也会给企业带来很大的损失。

其实,ChatGPT发布已经接近 2 年了,但现在我们最苦恼的“居然”还是它在什么场景下有用?!

这难道还不能说明问题吗?

而且哪怕是在 AIGC 最擅长的场景,比如文字生成、图片生成,在大部分情况下,AIGC 的效果也远远达不到企业的预期。

你可能会说,AIGC 还在不断进化。

但是不管怎么进化,它始终是个相关逻辑,始终都做不到 100% 的准确,这是它的基因所决定的。

这就决定了,AIGC 只可能在少数场景下发挥出真正的价值。

但是显然很多人还不愿意承认这个问题的严重性。

即便 AIGC最终能找到适合他的业务场景,但是我敢说,它在中国的发展也达不到欧美的水平。

AIGC 落地在 B 端,其本质也是企业软件。那么,AIGC 接下来要走的路,SaaS其实已经帮他走过了。

SaaS 崛起的关键是移动互联网在 B 端的落地。甚至可以这么说:

SaaS=企业软件+移动互联网。

这就是为什么 2015 年被称为 SaaS 元年,因为 2014 年移动互联网的普及,是 SaaS 爆发的最大驱动力。

和 AIGC 相比,移动互联网在 B 端的落地是非常顺利的,毕竟企业很多业务场景都可以进行移动化。

即便如此,SaaS 在中国的发展仍然远没有达到预期。

这里面有 2 点非常关键的原因。

第一,中国 SaaS 的问题,不是产品问题,而是市场问题。

有人说中国 SaaS产品不好,中国SaaS 公司能力不行、认知不够。但即便是飞书、钉钉这样的大厂产品,现在也没有实现规模化盈利。

中国 SaaS 的主要问题,还是客户不认可软件的价值、付费能力有限的问题。

这一点在后面我会用 3 个关键数字来说明。

第二,中国 SaaS 的目标客户群体和 AIGC 的目标客户群体,是基本重合的。

这就意味着,中国 SaaS 没有解决的市场问题,AIGC 都要一一面对。

比如,前段时间李开复说:在中国,很多企业没有认识到软件的价值,不愿为软件付费。加之许多大模型公司参与竞标,价格越竞越低,极大地压缩了利润,做一单赔一单。

再比如,一位 AIGC 创业公司的高管告诉我:客户对 AIGC 的付费意愿并不强,而且项目的定制化程度普遍很高,导致投入产出比很低,交付和回款周期也很长,根本养不活研发团队。

是不是熟悉的场景,是不是熟悉的味道?

给大家看三个重要数字,看完你就会知道 SAAS 和 AIGC 所共同面临的问题了。

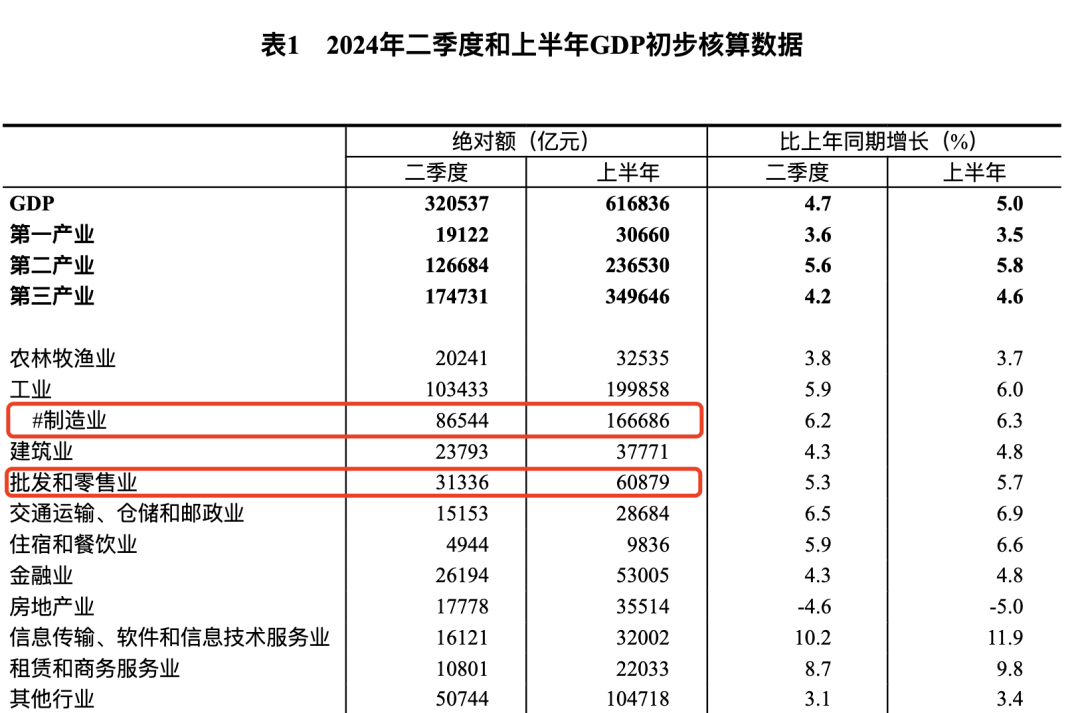

第一个数字,根据国家统计局的数据,2024 年上半年中国最大的两个行业分别是制造业和批发零售业,合计占 GDP 的比例接近 40%。

数据来源:国家统计局

但是这两个行业都偏传统产业,业务线上化程度不高,因此对软件的认可度也不高。

相比之下,美国的第三产业更发达,比如高科技、金融业,拥有70%的市场主体,他们的业务以线上化为主,非常看重信息处理和协同效率,当然对软件的认可度也更高。

这方面我们也可以参考飞书。

飞书的特点就是用户体验好,协同效率高,但是价格偏贵,所以真正能够认可飞书价值的,往往都是互联网、金融等第三产业的企业。

因为他们都是人才密集型企业。

第二个数字,根据2021年赛迪智库发布的《中美500强企业对比研究白皮书》,自2016年以来,美国制造业入围企业的平均利润,约为中国制造业入围企业的4.9倍。

也就是说,即便是同行业对比,美国企业的利润水平也远高于中国企业。

利润水平越高,当然也更愿意在企业软件这种非刚性需求上投资。

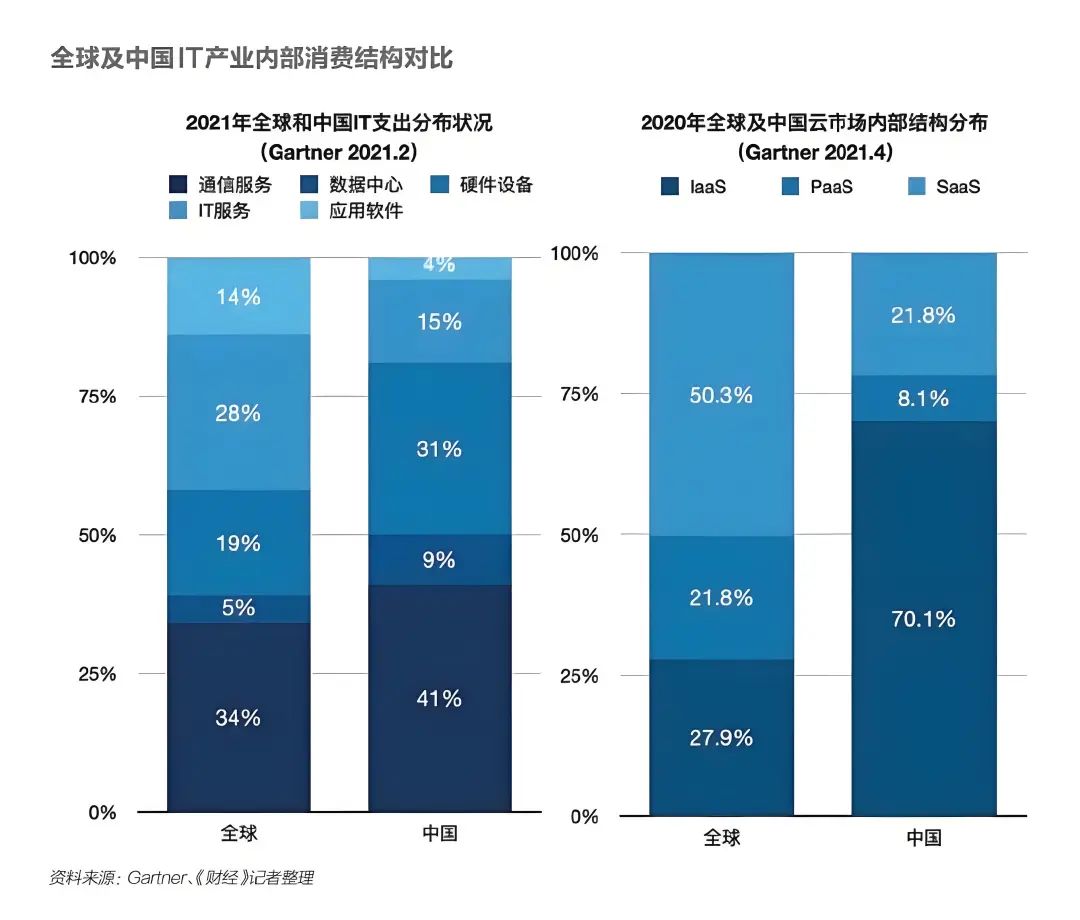

第三个数字,根据 Gartner 的数据,2021年全球IT支出中,约42%投入到IT服务与应用软件,仅有 19% 投入到硬件。

数据来源:Gartner,《财经》整理

相比之下,中国企业有19%投入到IT服务与应用软件,但是有 31% 投入到硬件。

也就是说,相对于全球水平,中国企业更喜欢买硬件,而不是买软件。

以上 3 个数字,其实都说明了一件事情,那就是中国企业对软件的付费意愿和能力都不强。

而这个问题,AIGC 必然也需要面对。

所以,不要迷信 AIGC,它可能会在美国成功,因为那里有完全不同的市场土壤。

但是在中国,可能就是另一个故事了。

如果我们承认 AIGC的问题,那么从今天开始,就要对 AIGC 项目采取更加谨慎的策略,不能再走中国 SaaS 的老路。

在早期,很多 SaaS 公司都是赚钱的,或者说,商业模型都是很健康的。

但是,对资本的过度渴望,行业的无序内卷最终让整个行业陷入亏损。

而 AIGC 如果现在就重视这个问题,我觉得有可能避免这种糟糕的局面。

AIGC在 B 端的路还很长,未来可能会很美好,但是当下还有很难的路要走。

悲观一些,保持最小化运作,为 MVP 打造预留更长的时间。

可以融资,但是不要造假数据融资,特别是不要对赌融资。

一个还靠着做定制项目勉强生存的产业,怎么看都不具备快速规模化的潜力。

这就意味着,融资越多,压力越大,动作越容易变形。

如果我们承认 AIGC 在 B 端的市场天花板问题,那么就不要指望“先亏钱做大规模,再通过规模化赚钱”。

因为面对一个规模有限的市场,努力做大规模的结果,一定是恶性竞争和严重亏损。

做一个小而美的团队,先赚钱养活自己,然后静待市场出现积极变化,不管是从行业角度出发,还是从整个经济走势出发,都是更为合理的选择。

李开复说:坚决不做亏本的 AIGC项目!

这次我支持李开复。

中国 SaaS 竞争为什么如此惨烈?一个很重要的原因就是同质化太严重。

最近有 SaaS 创业者号召不要随意打折。但实际上,价格是供求关系的结果。如果客户买一个软件,有十几家产品服务差不多的同行去竞争,你不打折就意味着放弃订单。

当你看到一个好的软件出现,就想着去 copy,以为靠着自己的勤奋、聪明可以取胜,那我可以告诉你:在中国软件这个赛道,那就是自取灭亡。

因为你在 copy 的时候,还有一堆人也同时在 copy,而且每个人都以为自己更勤奋、更聪明。

结果必然是大家都赚不到钱。

所以,为什么不做一个差异化的产品,做一个赚钱的生意呢?

SaaS本来是一个高毛利的生意,但硬生生被我们做成了一个低毛利的生意。

核心原因有两点,一是定制化严重,二是销售费用高企。

而背后的本质,还是我们过度依赖销售驱动,忽略了产品本身的建设。

好的标准化产品,可以大幅度降低交付成本。

好的产品+好的服务,可以带来好的客户案例。

好的产品+好的客户案例可以实现 PLG(产品驱动增长),或者让我们的 SLG(销售驱动增长)更加的高效。

当然,在中国做企业软件,不依赖 SLG 是很难的。

但是,在早期,我们应该尽量减少对 SLG 的依赖,提高财务指标的健康度。

这样大概率会损失掉很多销售额,但是也会大大提高效率,从而提高利润率。

其实我很不想写这篇文章,因为很多朋友都在视频号给我的留言:

王老师,你作为行业人士,为啥老在说行业的坏话?为啥你不能多做一点正面引导?

其实,我也想多宣传正面的消息,但是我更在意的,是自己有没有说真话。

哪怕这个真话会刺痛很多人。

本文由人人都是产品经理作者【ToB老人家】,微信公众号:【ToB老人家】,原创/授权 发布于人人都是产品经理,未经许可,禁止转载。

题图来自Unsplash,基于 CC0 协议。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号