国内数据库厂商在信创潮中蓬勃发展,分布式技术或成为未来市场增长的新动力

发表时间: 2022-08-05 11:21

数字经济时代,全球数据量激增,各行各业对数据库的需求持续增长。

作为三大基础软件之一,数据库是计算机行业的基础核心软件,所有应用软件的运行和数据处理都要与其进行数据交互。

我国数据库市场长期为海外巨头垄断,甲骨文、微软、SAP、IBM四家海外代表厂商的市场份额占比近7成。随着国内信创改革推进,国内数据库行业迎来多方利好,2020年二季度开始国产数据库中标量持续攀升,2021年同比增长140%,中标金额同比增长166%。

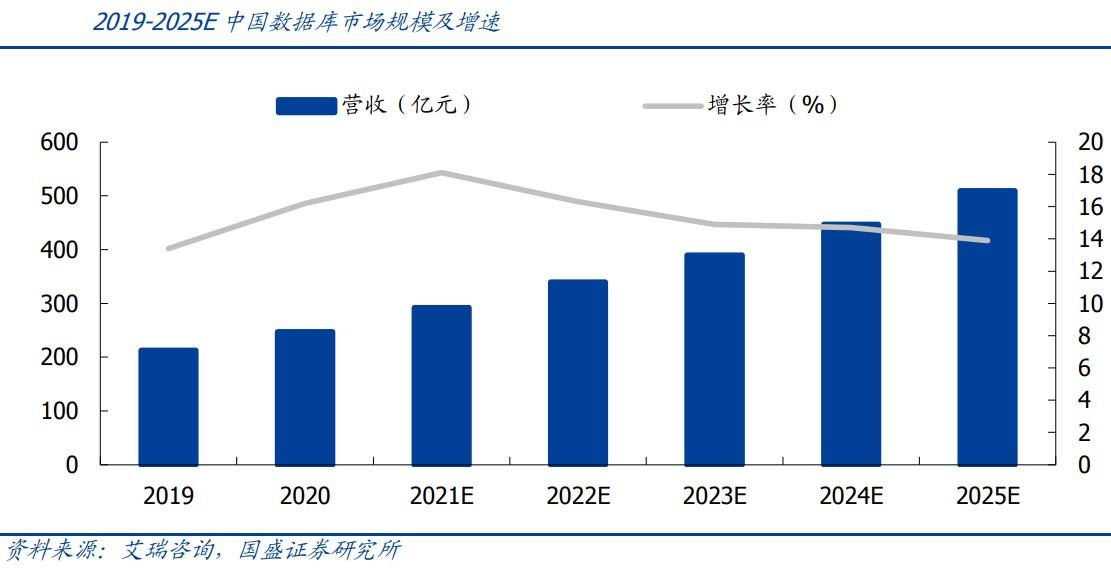

艾瑞咨询预计,2025年中国数据库市场行业规模将超过500亿元。而基于历史和行业的发展经验,业内预计国产数据库在各细分领域都有望走出一到两家行业龙头。

分布式数据库或贡献新增量

近年,随着人工智能、AIOT、云计算等技术的发展,全球数据量大幅扩展。

统计显示,2020年全球数据量约50.5ZB,三年复合增速(CAGR)约为25%。IDC预计,全球近90%的数据将在这几年内产生,2025年全球数据量将比2016年的16.1ZB增加十倍,达到163ZB。

其中,中国的数据产生量约占全球数据产生量的23%,美国占比约为21%,EMEA(欧洲、中东、非洲)、APJxC(日本和亚太)和全球其他地区占比分别约为30%、18%、 8%。

数据量的激增持续拉动各行业数据库需求。根据艾瑞咨询统计,2020年中国数据库市场总规模达到247.1亿元,较2019年增长16.2%,预计2020-2025年CAGR将达到15.6%。

国产数据库厂商的技术路线,按照数据库存储数据方式的不同分为关系型和非关系型两条路线,按照不同的系统架构分为集中式和分布式两类,按照数据库应用类型的不同还可以分为OLTP、OLAP、HTAP。

由于传统的关系型数据库在高并发、分析等方面存在一定劣势,分布式数据库应运而生,华创证券认为,分布式数据库能够较好地满足大数据分析的需求,或贡献数据库市场新的增量。

“在分析型数据库领域,有一些先进的技术架构,比如分布式数据库。国外这个领域开源的东西比较多,很多国内厂商加入了国外的开源生态,这一领域其实有点像百花齐放,具备弯道超车的机会。”某券商软件行业分析师对第一财经表示。

国产数据库亟需应用场景历练

国内数据库目前有Oracle和Postgresql(PG)两大热门路线,PG数据库走开源社区路线,且有华为高斯开源的促进,起点高、发展快,生态厂商多,但国产数据库在RAC(Oracle Real Application Cluster,真正应用集群)等场景上与海外数据库性能差距仍然较大,客户出于业务系统稳定性和安全性的考虑,目前很少有行业客户核心业务系统使用国产数据库的案例。

上述分析师告诉第一财经,像传统OLTP这种交易型数据库,国产数据库与海外产品技术方面差距较大,短期间内很难实现国产替代。Oracle路线的达梦数据库、人大金仓、南大通用等传统交易型数据库,能够在部分场景实现替代,但在处理大并发等场景时,稳定性与Oracle还有较大差距。

专注于物联网大数据处理和时序数据库领域的北京涛思数据(TDengine)联合创始人李广在接受第一财经采访时表示,差距首先体现在格局上,国内厂商需要在更高层面来思考问题,要有长期扎根并高投入研发的准备;其次是缺乏数据库领域真正突破性的理论研究,缺乏原创核心技术的实践落地;生态的差距也很明显。“没有大规模的应用系统,来营造健康的商业和技术生态,国内数据库很难发展。”

“数据库产品一定要靠丰富的应用场景,通过时间的沉淀和场景的打磨才能发展起来。” 李广表示,“好的数据库是用出来的,不是靠几个代码高手设计出来的。因此决定数据库企业未来的是有效用户和应用场景,要能够在应用场景中解决客户的痛点问题。”

不过,缺乏应用场景是目前国产数据库面临的主要困难之一。上述分析师表示,目前大部分国产数据库得不到核心业务场景的应用机会。替代一套数据库系统的成本很高,尤其是涉及核心业务场景,但场景的应用和技术的打磨是相辅相成的。

信创改革大潮下,党政机关全部采用国产数据库,2020年在金融行业先行试点,也给国产数据库提供了更多应用场景。

“信创大潮给我们数据库厂商来了很多试错和场景使用的机会。不只是关系型数据库,还有非关系型数据库,还包括工业领域里的时序数据库领域,都有非常大的机会。”李广坦言。

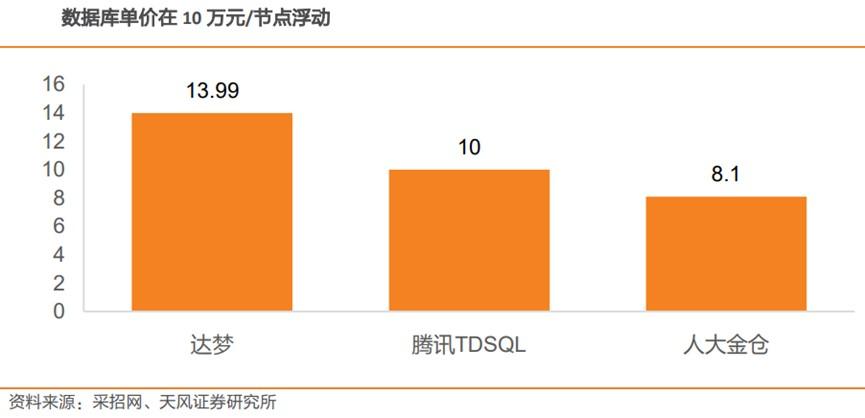

但值得注意的是随之而来的国产数据库价格战。根据天风证券统计,数据库单节点价格在10万元左右浮动,达梦价格约14万元/节点、腾讯TDSQL10万元/节点,人大金仓8.1万元/节点。

“党政这块市场的价格战还在持续,主要是达梦、金仓这些厂商参与。”上述分析师透露,价格战会对企业造成一定影响,但整体看利润率尚可。与非信创业务相比,信创业务的利润率甚至更高。“因为信创业务的东西比较保守,传统产品的研发投入相对较少,而且是标准化交付。”

国内数据库厂商多点开花

国内数据库厂商可分为头部科技企业与传统数据库厂商两类。头部科技企业如阿里、腾讯、华为,均采用分布式技术路线;传统厂商如达梦、南大通用、人大金仓则以集中式为主。同时达梦、人大金仓等厂商也陆续推出了分布式产品。

“阿里和华为的自研路线都不错。像阿里的OceanBase,无论在交易型场景还是分析型场景的表现都不错,也得到了双十一等业务场景的打磨。”上述分析师表示,上市公司方面,A股目前没有纯粹的数据库公司,有“真材实料”的数据库公司也不多,相对看好达梦、金仓、PingCAP、ArgoDB(星环全新)、易鲸捷。

太极股份(002368.SZ)持有人大金仓51.2%股份,后者作为最早的国家队产品,优势在于对集中式数据库等核心技术的突破。2021年实现营业收入3.4亿元,同比增长41%,净利润3129.4万元,同比增长400%。人大金仓不仅在党政信创领域市场占有率继续保持领先,而且在行业信创领域持续发力,在通信行业支持首个实时在线业务系统成功上线,金融领域完成单例客户上百套业务系统迁移;在中国石油、中国海油、中国石化国产化升级项目中,该公司市占率分别达到100%、75%、50%。

中国软件(600536.SH)持股25.2%的武汉达梦,优势在于拥有中国领先水平的数据库管理系统(DBMS)。据赛迪顾问,武汉达梦在2020年中国数据库管理系统国产数据库市场排名第一,并且当前产品体系较全,自研能力强,2020年公司同时发布了达梦数据共享集群(DMDSC)、达梦启云数据库(DMCDB)、达梦图数据库(GDM)、达梦新一代分布式数据库四款产品。

海量数据(603138.SH)从数据库产品代销转型发展自主品牌数据库,是openGauss社区仅次于华为的第二大贡献者,基于openGauss内核推出的VastBaseG100数据库产品成为市场上第一批入围央采及党政信创目录的openGauss商业发行版数据库,目前落地比亚迪、国家电网、中信证券等行业头部客户。不过,上述分析师表示,海量数据基于与他人合作,不算数据库公司。

李广认为,基于历史和行业的发展经验,在任何一个细分领域里,国产数据库能够走出来的不会超过三家,甚至只能一到两家。最终评价数据库厂商生存环境或者说商业机会的,还是会回到本质,首先是产品是否真的能够解决应用的痛点并且具备最优的竞争力;其次是产品的生态是否足够广泛通用、做到可信可控。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号