超微财报揭示AI服务器利润真相,真的赚钱吗?

发表时间: 2024-08-07 08:57

红红火火的AI界又弹出坏消息了,这次轮到超微电脑。

周二,服务器制造商超微电脑公布第四财季业绩报告,喜忧参半,营收超预期,但毛利率下降,而且EPS不及预期。具体来看:

营业收入:Q4营收53.1亿美元,同比激增143.6%;

EPS:Q4 EPS为6.25美元,同比增长78.1%,不及预期的8.14美元;

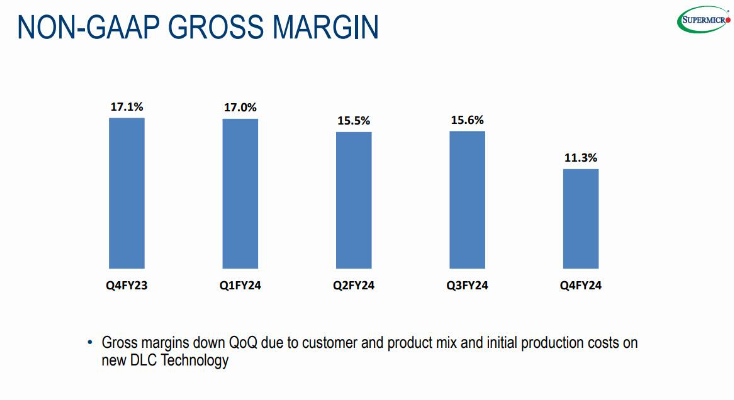

毛利率:Q4毛利率为11.2%,同比下降5.8个百分点。

营收虽然超预期,但EPS不及预期以及毛利率下滑,让超微电脑股价盘后先是大涨,然后跳水下跌超10%。

超微电脑作为AI服务器的制造商,在过去两年也吃到人工智能热潮的红利。今年以来,随着AI服务器需求的增加,公司股价已翻倍,并被纳入标普500和纳斯达克100指数。而且超微电脑在周二的业绩展望中预计,在截至2025年6月30日的财年里,公司营收将达到260亿至300亿美元。分析师平均预计为236亿美元。

虽然营收展望乐观,但真正让华尔街担心的是它的长期盈利能力。

在与戴尔、惠普等服务器供应商对手激烈的降价战中,超微电脑Q4的利润率同比下降580个基点(环比下降430个基点),仅为 11.3%。

超微电脑的高管在业绩发布后表示,由于与大客户的业务以及新型液冷服务器供应链的增加投资,毛利率受到负面影响,因为大客户通常能够通过大订单获得优惠价格。将通过在台湾和马来西亚扩展新产品和制造供应链,达到14%至17%的毛利率目标区间。

但华尔街并不买账,有分析师指出,超微在最近一个季度未能实现自己的盈利目标,很可能会加剧华尔街对其盈利能力的忧虑。这也是超微电脑盘后大跌的关键原因。

不仅是超微电脑,惠普及戴尔等服务器业务的竞争对手也存在盈利方面的问题。

在5月底公布第一季度的财报时,戴尔公司预计2025财年调整后毛利率将下滑近150个基点,调整后EPS为1.55~1.75美元,远低于分析师预期的1.84美元。

戴尔的管理层预测其AI服务器业务的高成本投入将拖累全年毛利率,届时利润将会承担一定压力,无法满足外界的高预期。

而惠普二季度的毛利率为33%,也同比下降了3个百分点,环比下降了3.4个百分点。

超微、戴尔以及惠普等AI服务器供应商的毛利率下滑,普遍也反应出这些硬件巨头为了争夺AI服务器市场所增加的投资,以及彼此间激烈的价格战,但他们的管理层普遍看好对AI业务的未来。

超微电脑的CEO Charles Liang 在周二也表态称:“我们已做好准备,成为最大的IT基础设施公司”。

本文来自华尔街见闻,欢迎下载APP查看更多

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号