云原生低代码助力提效,高成本生态建设行业尚处探索阶段

发表时间: 2022-11-14 15:22

当下,云计算行业进入加速关键期已成为行业共识,包括阿里、腾讯等企业近期先后公布云计算、云原生方面动态。

11月13日2022年腾讯云开发技术峰会上,腾讯公司高级执行副总裁、云与智慧产业事业群CEO汤道生表示,云计算已发展十多年,如果说十年前的云计算更多是指基础设施上云,今天的云计算已经进入到了云原生时代。

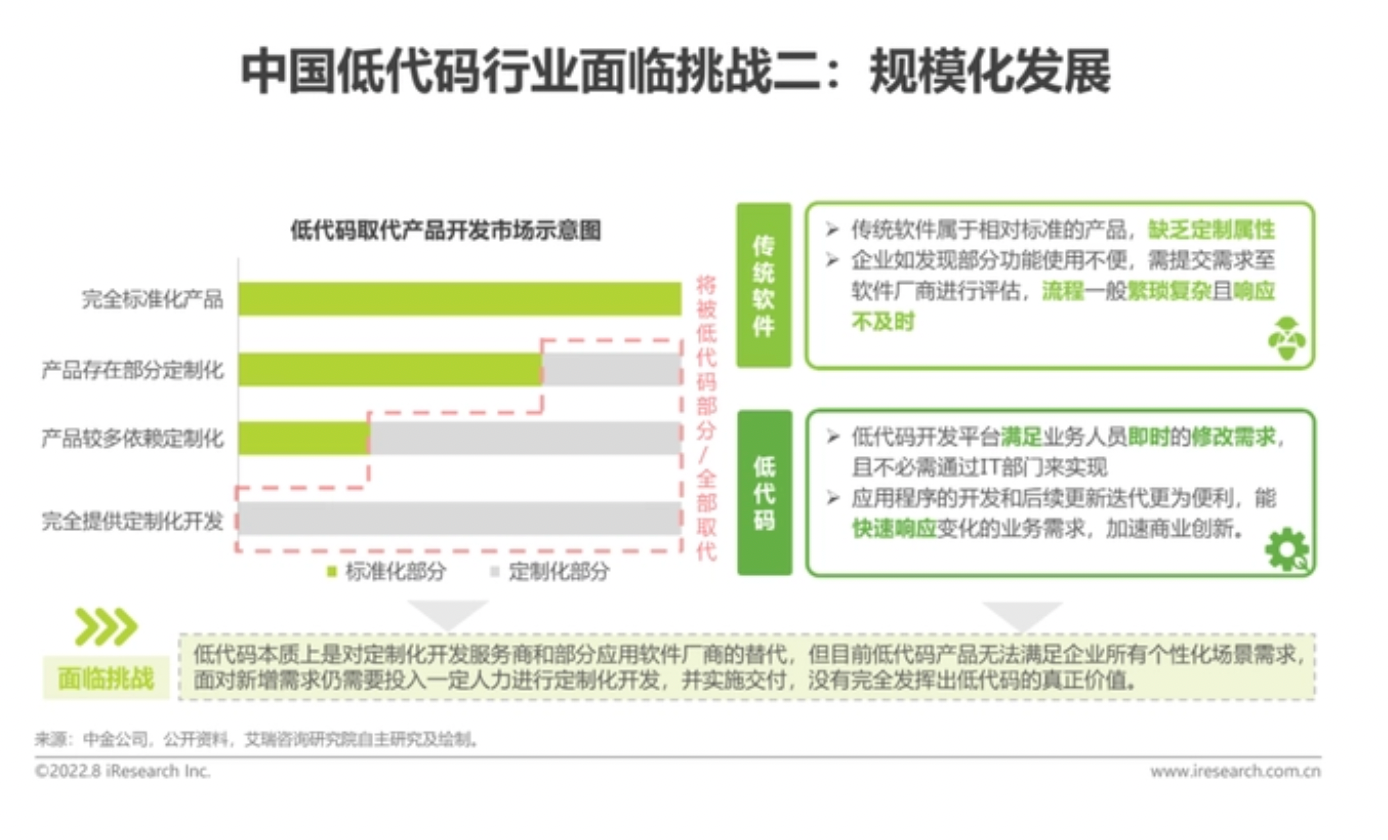

但需明确的是,国内环境下,除了个别几家云计算巨头外,云原生、低代码等细分领域内均尚未跑出能够独当一面的领头企业,除起步较晚的因素外,生态链核心环节的缺失与难以培养也是重要影响因素。艾瑞《2022年中国低代码行业研究报告》分析认为,目前低代码产品除了提供标准产品开发平台外,面对企业的个性化场景需求仍需投入一定人力进行定制化开发或二次开发,并实施交付,没有完全发挥出低代码的真正价值。企业尤其是中大型企业复杂应用场景中产品定制化过重仍是制约低代码厂商进行规模化扩张的主要瓶颈之一。

云原生提效作用正当热

在数字化转型趋势下,降本增效成为云服务的重要职责。在此背景下,充分利用云计算弹性、敏捷、资源池与服务化特性的云原生通过改变云端应用的设计、开发、部署、与运行模式,为企业提供提效便利。汤道生表示,云原生最终能将开发者从复杂繁琐的编程、协同管理与服务运维中解放出来,让研发更简单,而云原生时代下的开发也将具备三个显著特征——资源服务化、协同云端化和编程低码化。

所谓资源服务化就是通过将底层资源封装,以服务的形式提供,开发者无需考虑服务器搭建和运维问题。比如通过容器技术将软件运行环境打包成一个“集装箱”,方便在不同环节进行传递。无服务器架构(Serverless)也将降低开发者对部署、运维、监控、扩容的投入。

汤道生以腾讯云开发一位剧本杀SaaS的创业团队客户举例称,腾讯为其开发出的小程序既可以帮助玩家了解剧本、注册会员、扫码支付、剧本预约,也可以通过小程序背后的店面管理系统进行会员管理、营销活动展示、数据统计、员工管理等工作。

截至目前,使用过腾讯云开发的开发者已经超过300万,近七成的新增小程序选择使用云开发,云开发的日均调用次数超过30亿。

协同云端化这个特点意味着从开发环境到测试、运维、部署都在云上,开发者可以随时随地协同。编程低码化便是指当下火热的低代码赛道,低代码开发可以将开发者从繁琐的底层编码工作中解放出来,通过在特定场景中把业务功能模块化,用少量代码或可视化工具,就能把功能模块快速组合起来,高效地实现复杂的业务逻辑。

具体而言,作为与传统计算机语言对应的存在,2014年由Forrester提出的低代码具体表现形式是“可视化编程”,核心是“代码复用”,通过可视化、模块化、拖拽式的特性,代替传统开发方式中大量编写代码进行开发,成为提高开发者工作与交付效率的重要工具。

艾瑞报告认为,低代码未来趋势包括应用场景延伸,接力工业互联网渗透最后一公里,加速与实体经济融合;技术融合加速,与技术板块融合深度增加,横向扩展平台能力纵向加深业务交互;聚合平台入局破局零和博弈,聚合生态共推低代码行业水涨船高。

目前,低代码赛道的竞争越来越多元化,厂商类型覆盖原生低代码厂商、SaaS类厂商、传统软件厂商、中台类厂商以及云厂商。包括腾讯在内的头部厂商也均在进行相关布局。2019年,阿里将内部产品宜搭正式对外商用,两年后发布低代码开发聚合平台“钉钉搭”;其后,腾讯微搭、华为AppCube、百度爱速搭纷纷入局。海外巨头如微软的PowerApps、谷歌Honeycode、亚马逊Appsheet也都有了自己的客户群。

行业尚处投入拓荒期

行业惯例上,巨头涌入往往仅是行业序幕拉起的开端,甚至是洗牌的开始,并不代表行业本身的繁荣与良性。根据Gartner的预测,到2024年,所有应用程序开发活动当中的65%将通过低代码的方式完成,同时75%的大型企业将使用至少四种低代码开发工具进行应用开发。与之形成对比的是,目前国内市场低代码渗透率仅约1%,预期与现状之间的不匹配,是低代码产业链本身的发展不健全所致。

艾瑞报告显示,中国企业数字化应用长期存在供需矛盾:一是市场有效供给不足,标准化、模块化的产品无法满足企业的个性化需求;其次,由于原生开发高成本、低效率的特征,很多企业投入巨大成本进行数字化改造,却未能收获相应的回报。

此前,钉钉开放平台总经理巴布曾表示,以前的ERP或其他行业软件产品仍有相当高的价值,但现在数字化缺的是覆盖能力。这也就意味着低代码的高效率与低代码可大幅提高无技术积淀的传统行业的数字化能力,但若目标群体仍局限于具备技术能力与SaaS工具的客户群,实际于数字化转型的初衷不符。遗憾的是,目前外部环境与传统行业的技术落后现状使得部分低代码厂商只能暂时将具备技术能力的企业作为首要客户群。

采访中,腾讯云云开发总经理宁鹏伟对第一财经记者表示,目前腾讯低代码主要聚焦于开发者群体,例如同济大学IT信息办,腾讯低代码在其中扮演的便是中台角色,将学校的诸多接口、API等开发范式集成到一起。其次是面向开发商群体,也就是服务商。云厂商不可能对每个细分行业领域都了解,通过与服务商达成合作,实现双赢。

就目前而言,宁鹏伟表示,平台确实更聚焦于PaaS平台与开发者群体,未来发展会考虑面向更多业务人员甚至智能化开发,也进行过面向业务人员的探索,但基于成本等因素的考量还没走到那一步,现在还处于探索阶段。“做场景最关键的是先选择一个符合的场景,做下来,未来还有很大的空间,也是发展方向,”宁鹏伟称。

另外,相较于传统代码技术驱动的特点,低代码更多是由业务人员驱动,不论将代码怎样解耦打包,均要与具备独特性的行业进行结合,便需要懂业务与行业的“中间人”承担工程化的角色,“平台+厂商+服务商”的生态搭建是加速低代码渗透落地的关键,同时服务商角色的缺失也意味着产业落地速度的被迫放缓。

对此,腾讯云微搭产品总监王倩对第一财经记者表示,低代码不完全是一个技术问题,腾讯与很多无代码厂商交流过,中国的市场环境下,甲方业务人员能做但并不想做,因为整个过程涉及到产业链的运营、维护和管理,甲方更希望花很少的成本将这项任务包出去,最终得到成品即可。其次,服务商不仅是开发角色,还是实施角色,国内环境下的数字化转型对于传统企业而言,更需要服务承载的角色,包括开发和后续不断的迭代,数据管理、服务等比较杂的环节一整套下来,使数字化需要比较完整的方案推进。

因此,重投入、开拓期的特点,令低代码成为一项高成本投入业务,行业热潮后,并购事件也频起。2018年,西门子7亿美元收购低代码应用开发领域领导者Mendix;2019年,上市公司Magic以1500万至2000万美元收购低代码开发初创公司PowPow;2021年4月,西门子收购低代码企业TimeSeries;同年4约,低代码厂商黑帕云被字节跳动旗下飞书团队收购。

在降本增效原则下,腾讯在低代码领域的建设也将面临高额成本的压力,对此,腾讯云方面对记者回应称,对盈利的预期会随着业务的发展不断变化。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号