黄仁勋支持的云厂商年营收飙升1567%,AIGC如何助力其崛起?

发表时间: 2023-11-16 12:54

智东西

作者 | 香草

编辑 | 李水青

近几个月来,一家美国云计算创企的名字——CoreWeave,频繁出现在公众视野中。

先是在4月,CoreWeave获得英伟达参投的2.21亿美元B轮融资,又在1个月后获得领投基金Magnetar Capital的2亿美元延期投资。

8月初,CoreWeave以英伟达H100芯片为抵押,获得23亿美元的债务融资。8月底,CoreWeave被曝正在寻求出售少数股份,估值或达80亿美元。

除了连续的大额融资外,CoreWeave还被曝获得微软的算力大单。6月2日,CNBC援引知情人士消息报道微软与CoreWeave签署了AI算力协议,微软将在未来几年向CoreWeave采购数十亿美元的云计算基础设施。

CoreWeave创始人之一McBee在今年8月的采访中透露,2022年,该公司营收为3000万美元,2023年将达到5亿美元,同比暴涨1567%。而明年,CoreWeave已经签署了近20亿美元的合同,目前正在建设12个不同的数据中心,预计将实现约15亿美元的营收。

成立于2017年的CoreWeave,起初是一家加密货币挖矿公司,后在2019年转型成为云服务提供商。随着近年来生成式AI浪潮风靡全球,CoreWeave也摇身一变成为算力新秀,坐拥数万块芯片狂揽算力大单。

在H100一卡难求的情况下,CoreWeave能够成为首批供应商之一,与亚马逊、谷歌、微软、甲骨文等云巨头站在同一位置,可见英伟达对它的看重。

打开CoreWeave官网首页,可以看到英伟达为其背书:“CoreWeave是英伟达的重要合作伙伴……英伟达是CoreWeave的支持者,我们为此感到自豪。”

英伟达为CoreWeave“站台”(图源:CoreWeave官网)

那么,CoreWeave是如何从一家“挖矿”公司起家,摇身成为AI算力新秀的?它为什么能得到英伟达的“偏爱”? 与其他云厂商相比,它有什么不同之处?让我们从CoreWeave的发展历程来探知答案。

CoreWeave的联合创始人兼首席战略官Brannin McBee称,几个月前,可能还很少有人听说过这家公司。而现在,CoreWeave“准备从生成式AI热潮中赚取数十亿美元”。

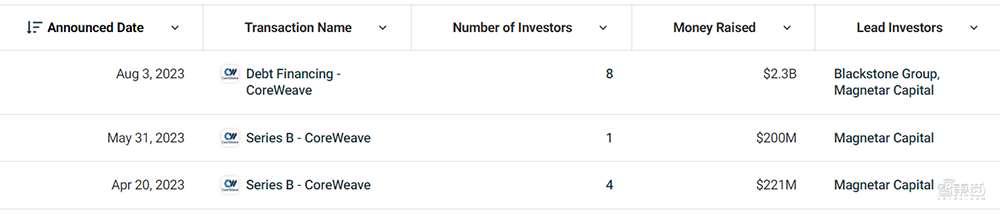

打开企业数据库Crunchbase可以看到,从今年4月至8月,短短4个月内,CoreWeave完成了三笔共27.21亿美元(约合198亿人民币)的融资。据彭博社8月底报道,CoreWeave正在寻求出售少数股份,其最新估值达到80亿美元(约合582亿人民币)。

CoreWeave今年的融资情况(图源:Crunchbase)

虽然英伟达只参与了其中4月进行的B轮融资,但在8月初官宣的债务融资中,CoreWeave拿出了当下高度抢手的英伟达H100芯片作为抵押品,似乎在宣告自己的“特权”。

英伟达CEO黄仁勋也对CoreWeave赞不绝口。在2023年8月23日的财报电话会议上,黄仁勋谈道,未来,投资数据中心的最佳方式就是从通用计算转向生成式AI加速计算,“你会看到一大批新的GPU专业云服务提供商,CoreWeave就是其中很有名的一家,他们的表现好到令人难以置信”。

2023年8月SIGGRAPH 2023大会上,黄仁勋出现在CoreWeave展位(图源:CoreWeave)

英伟达对CoreWeave的“偏爱”或许可以追溯到三年前。

早在2020年9月,CoreWeave便宣布加入英伟达合作伙伴网络(NPN)内的云服务提供商(CSP)计划,将GPU加速引入云端为分散的劳动力提供支持。

在NPN计划中,英伟达将合作伙伴分为注册、优选、精英三个级别。2021年7月,CoreWeave宣布成为NPN计划中首个计算领域的精英CSP,这意味着CoreWeave可以抢先体验英伟达产品和技术,并获得解决技术问题的专用支持渠道。

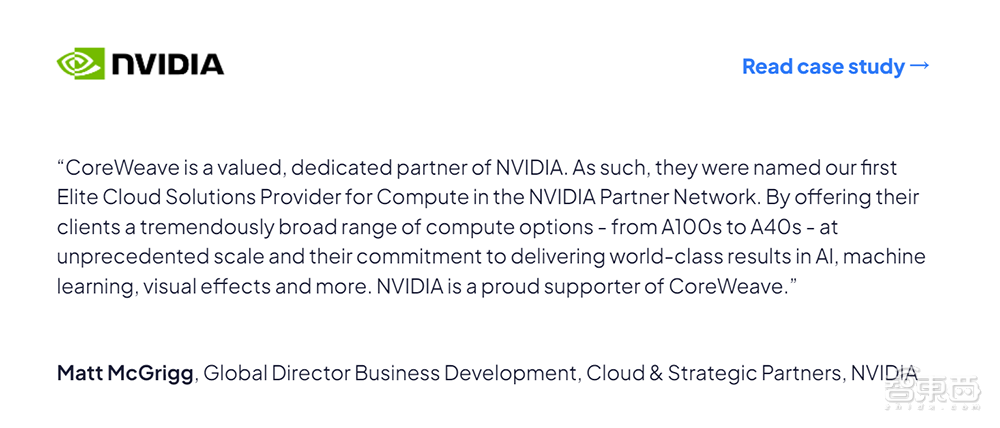

英伟达云计算和战略合作伙伴全球业务开发总监Matt McGrigg称,将CoreWeave命名为首个计算领域的精英合作伙伴,体现了他们利用英伟达广泛的计算资源为AI、ML(机器学习)、HPC(高性能计算)和渲染用例提供世界级解决方案的能力。

英伟达NPN计划对合作伙伴的等级划分

2022年11月,CoreWeave宣布成为首批提供采用英伟达H100超级计算机云实例的供应商之一,其他首批供应商包括亚马逊、谷歌、微软、甲骨文等。CoreWeave宣称,与大型通用公共云相比,其定价可为客户节省高达80%的费用。

2023年6月,CoreWeave与英伟达共同刷新了MLPerf基准测试的记录,通过3584个H100集群,在CoreWeave云上仅用了11分钟就完成了基于GPT-3的大规模基准测试。

英伟达AI和H100在大规模应用中创下的纪录

CoreWeave成立于2017年,创始团队包括Michael Intrator、Brian Venturo和Brannin McBee。据领英页面显示,三人都曾从事过金融行业的工作。

从左到右依次是Intrator、Venturo、McBee

Intrator担任CoreWeave首席执行官,负责公司运营的各个方面。在创办CoreWeave之前,他曾创办了一家天然气对冲基金公司。今年8月,他曾入选外媒The Information评选的企业软件领域最具影响力人物Top 30。

Venturo担任CoreWeave首席技术官,此前从事能源投资相关工作,曾在Intrator的天然气对冲基金公司工作了5年。

McBee担任CoreWeave首席战略官,他在云计算和数据分析方面拥有丰富的专业知识。在创办CoreWeave之前,他从事过金融分析师、自营交易员等职业,还拥有能源研究和咨询背景。

Intrator在2021年的一篇博客中写道,2016年,他们购买了第一块GPU并插上电源,在曼哈顿下城一间办公桌的台球桌上,成功在以太坊网络上开采了第一个区块。

这原本是一个“有趣的”下午,然而随着2017年早期加密货币热潮的来袭,他们的业余爱好也变成了事业。不久之后,三人成立了Atlantic Crypto,也就是CoreWeave的前身。

在筹集了几笔小额早期的投资,采购了一些“投机性”的硬件设备后,台球桌变成了车库,成为他们在新泽西州的第一个数据中心。

随后,CoreWeave在2018至2019年间“战略性”地收购硬件,GPU数量扩充到数万个。

很快,CoreWeave接到了大量的企业订单。这些企业都依赖于GPU加速,但面临着传统云服务商价格垄断、计算种类有限,因此难以扩展的痛点。

McBee在接受彭博社时谈道,在2018年末,他们已经拥有超过5万个GPU,占以太坊网络的1%以上。

2019年,CoreWeave开始转向构建专门的云基础设施。

据McBee称,他们发现用于加密货币挖矿的旧式零售级GPU设备,并不适合用于运行企业级工作负载,不能支持全球最大的AI公司,因此转向只专注购买英伟达提供的企业级GPU芯片组,包括A100、H100等,并将围绕这些芯片调整公司业务。

2021年11月,CoreWeave获得Magnetar Capital的5000万美元投资时,对自己的定位是“专为英伟达GPU加速工作负载而打造的专业云提供商”。

虽然事后来看,CoreWeave的转型出于偶然,但随着AI的飞速发展,市场对GPU算力的需求指数级增长,CoreWeave也乘上这辆顺风车。

今年8月,McBee在接受VentureBeat采访时透露,2022年,CoreWeave营收为3000万美元,2023年将达到5亿美元,而明年已经签署了近20亿美元的合同,目前正在建设12个不同的数据中心。

位于德克萨斯州的CoreWeave数据中心

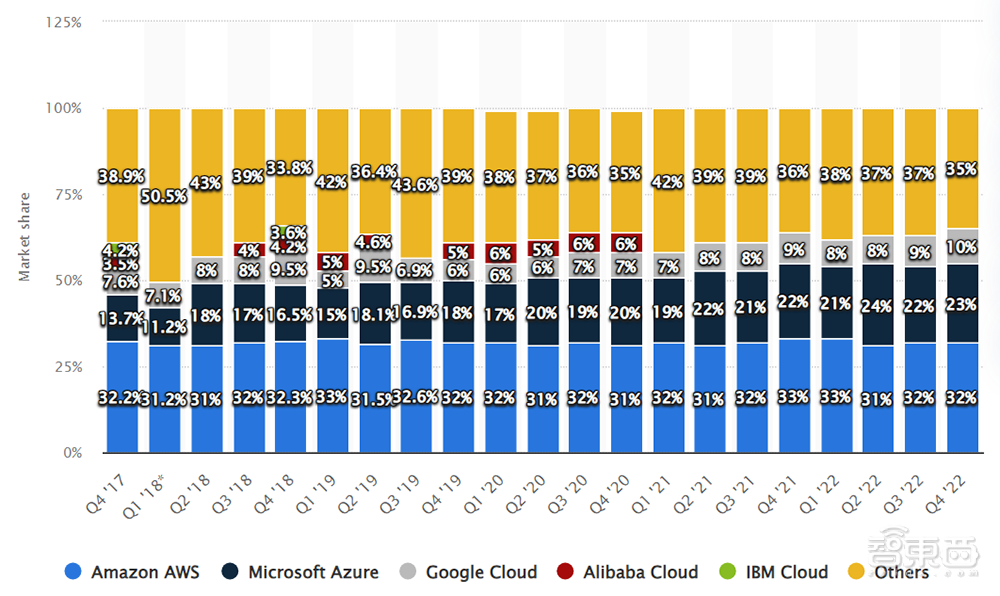

作为一家初创企业,CoreWeave在云服务市场能得到的市场份额并不高。根据德国在线统计数据门户Statista今年2月发布的报告,AWS、微软Azure和谷歌云长期占据60%以上的市场份额。

2017-2022年全球云基础设施服务供应商市场份额(图源:Statista)

从收入来看,AWS、Azure和谷歌云去年的营收分别为801亿美元、753亿美元和263亿美元。

显然,这些数字是CoreWeave去年营收的数百甚至数千倍。

我们不禁发问,CoreWeave为何在一众云巨头中脱颖而出,如此受到英伟达的青睐?

根据多家外媒的分析,以及McBee在接受彭博社采访时的回答,CoreWeave的“受宠”主要有以下几个方面的原因:

首先,从英伟达的角度来看,McBee认为对英伟达而言,最重要的是让其最终用户能够以最高效、最快速的方式大规模地访问其计算。

CoreWeave按照DGX参考规格进行基础设施构建,并且在新一代芯片组发布后的几个月内将其上线,而不像传统的超大规模数据中心一样花费几个季度的时间。

McBee称,正因为能做到这一点,才使CoreWeave在英伟达内部获得了极佳的资源分配。CoreWeave的商业理念是承诺较低,交付较高,这使得英伟达有信心将基础设施分配给他们。

其次,在与云巨头的竞争方面,AWS、微软和谷歌在过去几年花费了数十亿美元来开发自己的芯片,以支持其云计算业务和内部项目,减少对英伟达的依赖。这使得云巨头与英伟达存在产品上的潜在竞争关系。

据The Information报道,AWS曾建议一些公司在无法访问英伟达GPU时租用由其定制芯片Trainium提供支持的服务器。谷歌云向其客户出租定制TPU芯片,AI创企Midjourney曾表示,它一直在使用基于云的TPU来训练其机器学习模型。

相比之下,CoreWeave对英伟达构成的威胁较小,因为它不设计自己的芯片。

此外,与云巨头的产品差异化,也是CoreWeave有力的竞争优势之一。据McBee称,通过基础设施、软件等的差异化,在工作负载调整基础上,CoreWeave能提供“相对任何超级大厂而言,效率提高大约40%至60%的产品”。

不过,英伟达的AI创企投资版图上,CoreWeave也不是唯一一家云服务提供商。

与之类似的,还有一家深度学习基础设施公司Lambda Labs。

Lambda Labs成立于2012年,同样于2019年左右转型为AI计算提供商。从规模来看,Lambda比CoreWeave要小。据Crunchbase数据显示,它目前共获得6轮融资,总金额为1.122亿美元。

与CoreWeave不同的是,Lambda主要专注于On-demand的AI训练市场。

大量科研机构、SMB(中小企业业务)以及开源社区需要几百或一千张左右的A100或H100来进行一些大模型的尝试,相对于比头部公司,这类型客户的特点是订单持续时间较短,中短期内需求量大,订单不确定性较高。Lambda的优势在于定价足够友好。

而Coreweave凭借早期与Inflection等核心AI公司的合作获得了极高供货优先级。

在2023年初,Coreweave便找到Inflection,为其提供几千张H100。英伟达看中了这个组合中的巨大潜力,先后向两家公司投资数亿美元,并通过抬高Coreweave的H100的供货优先级来为Inflection提供2.2万张H100。

McBee称,对于像Inflection这样的客户,CoreWeave会制定大型构建的时间表,然后向英伟达解释自己正在做什么。而英伟达会说:“我们会在工程设计、市场营销、基础设施、分配等方面为你提供支持,无论你需要什么,我们都会帮你完成。”CoreWeave要做的就是执行。

值得一提的是,今年9月,CoreWeave任命Mike Mattacola为首席商务官,负责新市场的增长和扩张,而Mattacola此前曾在Lambda就职一年多,担任首席运营官。

Mike Mattacola近期的工作经历(图源:领英)

现在,CoreWeave几乎成为AI领域人尽皆知的名字,它的扩张之路也在继续,计划在生命科学等行业占据一席之地,涉及药物发现、蛋白质折叠模拟、分子发现和基因测试等领域。

虽然乘上AI顺风车是“偶然”,但CoreWeave也顺应时代和技术热潮及时做出了正确的业务战略决策。

坐拥Inflection等大客户、背靠英伟达,CoreWeave的未来看起来一切向好。不过,据The Information报道,CoreWeave可能面临快速增长的“痛苦”,指出其在8月下调了今年的预计收入和资本支出。

未来,CoreWeave能否在AI算力领域一路高歌,也许要看Inflection在下一代模型竞争中的表现,或是能否押注到另一家重要客户。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号