通信行业深度洞察:天地一体化通信网络,未来触手可及

发表时间: 2023-09-11 16:24

报告出品方:太平洋证券

以下为报告原文节选

------

一、天地网络一体化走向已定,6G 行业演化方向明确

(一)天体一体化理论框架将定

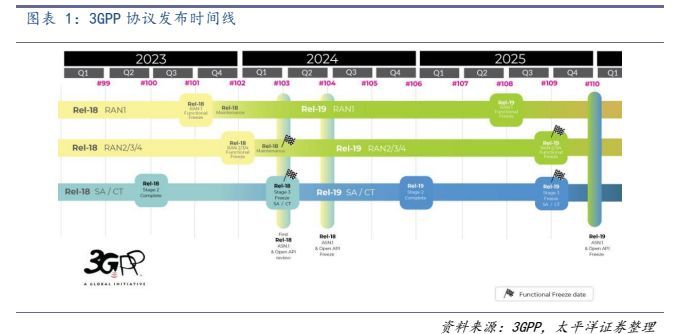

传统的卫星通信系统和地面蜂窝网络互相独立。但全球通信生态系统中,卫星通信被认为将是 5G-Advanced 和 6G 的重要组成部分。第三代伙伴关系项目(3rd Generation Partnership Project,3GPP)已针对卫星与 5G 技术一体化开展研究,并将该一体化技术命名为“非地面网络(Non-Terrestrial Network,NTN)”。2019 年底,基于 5G 新空口的非地面网络和物联网非地面网络的第一个工作项目在 R17 获得批准。

从 R17 至 R19,再生卫星和透传卫星预计均将支持 NR 基本特性。目前全球设备商已经开始围绕 NTN 网络进行新一轮的技术、产业布局。卫星互联网和地面网络系统的融合已经成为趋势。预计理论框架将在 2025 年彻底完成。

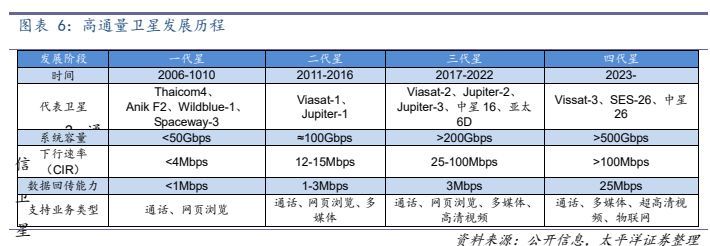

根据 3gpp-38821-g20 文件规定,卫星网络主要组成部分如下:

1.信关站:用于连接非地面网络和公共数据网络的若干个地面站。

A.地球同步轨道(GEO)卫星会同时覆盖若干个地面信关站。

B.非地球同步轨道卫星一次由一个或几个地面信关站连续服务。以此保证服务的连续性,星链一般一个地面站与 8 颗卫星连接。

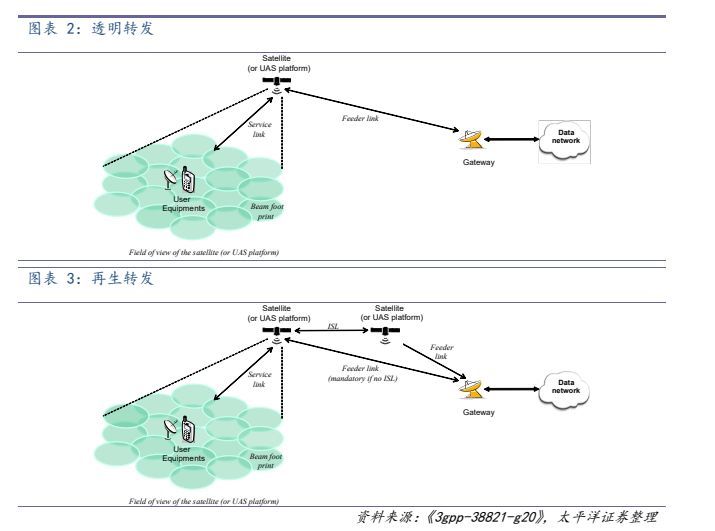

2.卫星(或 UAS 平台):用于实现透明或再生(带机载处理)有效载荷。

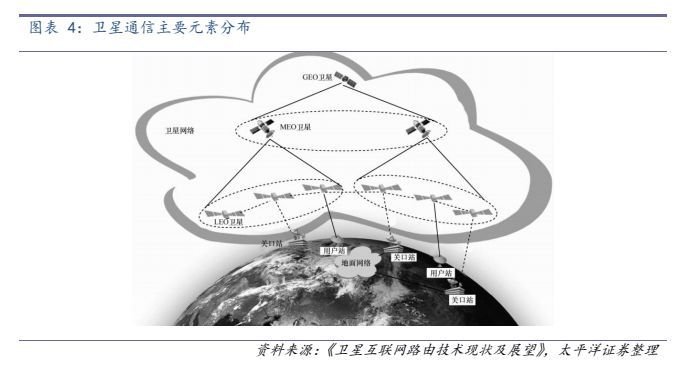

A.透明转发载荷:无线电频率滤波、变频和放大。因此,信号传输过程中的波形信号不发生改变;B.再生转发载荷:射频滤波、变频和放大,以及解调/解码、开关和/或路由、编码/调制。这实际上相当于在卫星(或 UAS 平台)上拥有全部或部分基站功能(例如 gNB)。

透明转发载荷对地面设备要求相对简单。仅需要在传统 5G 基站下挂在信关站即可保证卫星网络接入。但是,由于低轨卫星的视场范围不超过 1000 公里,实施过程中会需要建设大量的地面信关站以保证卫星的稳定接入。

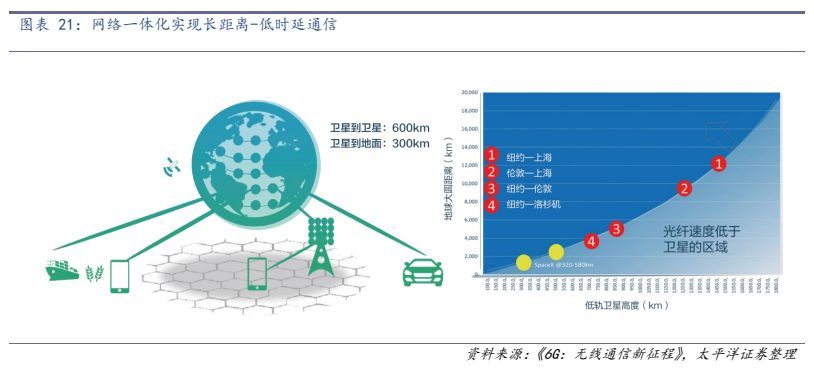

再生转发载荷让卫星拥有了星上处理能力,实质上拥有了部分甚至全部的基站功能。通过激光通信或传统无线通信,卫星间可以传递信息。数据可以在卫星间多次传导后接入地面信关站。理论上激光在真空中传播的速度约是光纤中的 1.5 倍,数据流可以更高效地传输。同时由于部分基站功能上升至卫星,信关站可以直接挂载在运营商核心网,极大程度上减少了地面信关站的建设成本。

3.卫星间链路(ISL):卫星星座的一个可选组成部分。依赖于再生转发载荷。ISL可以采用传统无线频段或光波段。可以实现卫星间的数据交换。

(二)卫星通信向一体化、高通量方向演进

1. 通导遥一体化

根据卫星的实际用途可以分为:通信卫星、导航卫星以及遥感卫星。传统的卫星方案是通导遥分离,卫星平台一次只会搭载一种载荷。在部分场景如应急救灾,需要三种卫星体系协同作业,效率非常低下。2008 年汶川地震时,获取第一幅卫星影像花了 36 个小时。2015 年天津港爆炸时,获取第一幅卫星影像的时间缩短到 12 个小时。

2017 年九寨沟地震时利用了无人机,获取受灾现场图像的时间缩短到了 4 个小时,却仍然远远不能满足快速响应的要求。

此外,与国际相比,美国有秒级的空间网络和分钟级的处理服务, 响应时间在 12分钟之内,而我国目前是小时级的过境传输网络和小时级的处理服务,两者差距较大。

我国发现敏感事件的反应速度要几十个小时,境内需要 10 小时,境外需要 20 小时甚至 30 小时,与美国相比差距巨大。目前全球范围内,没有国家真正意义上完成通导遥一体化平台的设计-建设工作。但是可以预见这将是未来的发展方向。

2. 高通量化

根据传输带宽的大小可以将卫星分为宽带卫星/高通量卫星(HTS,High Throughput Satellite)和窄带卫星。传统卫星通常都是窄带卫星,其通量约为 1-2Gbps,而高通量卫星通量可达传统卫星的数十倍。主要原因在于:a. 频率:而高通量卫星广泛使用 Ku 波段(12-18GHz)和 Ka 波段(27-40GHz),频率资源丰富。b.卫星平台升级:由于电子科技的进步,卫星平台的负载能力有了大幅的提升。c.多波束技术,卫星平台升级后,卫星搭载天线的尺寸和数量增加。

3.低轨道化

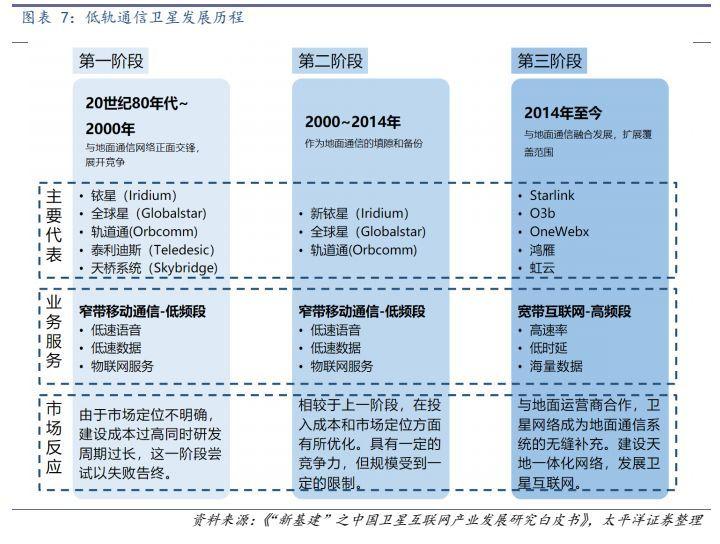

根据赛迪顾问的《“新基建”之中国卫星互联网产业发展研究白皮书》,低轨通信卫星发展可以分为三个阶段:

与地面通信网络竞争阶段(20 世纪 80 年代~2000 年)。以摩托罗拉公司“铱星”星座为代表的多个卫星星座计划被提出,“铱星”星座通过 66 颗低轨卫星构建一个全球覆盖的卫星通信网。这个阶段主要以提供语音、低速数据、物联网等服务为主由于通信质量、资费价格等方面的缺陷,在与地面通信网络的竞争中宣告失败。

对地面通信网络补充阶段(2000~2014 年)。以新铱星、全球星和轨道通信公司为代表,定位主要是对地面通信系统的补充和延伸。

与地面通信网络融合阶段(2014 年至今):以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设。卫星互联网与地面通信系统进行更多的互补合作、融合发展。卫星工作频段进一步提高,向着高通量方向持续发展,卫星互联网建设逐渐步入宽带互联网时期。

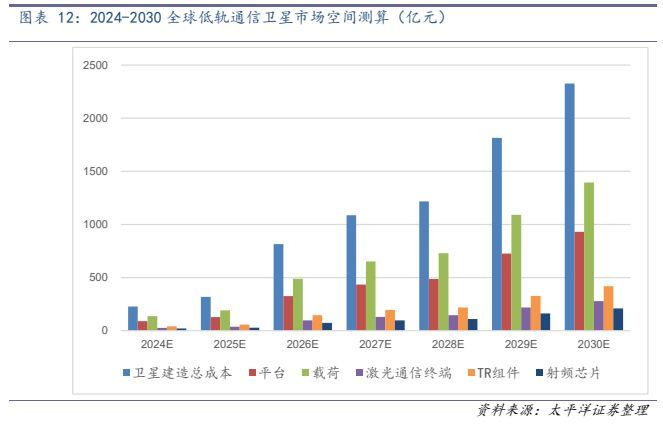

(三)低轨通信卫星市场空间广阔

卫星通信市场空间广阔。赛迪智库发布的《中国卫星通信产业发展白皮书》显示,2025 年我国卫星通信设备行业产值将有望超过 500 亿元,相关设备制造市场空间巨大;据通信产业报预计,小卫星产业迅速发展带动卫星制造市场,2025 年全球小卫星制造和发射市场规模将超过 200 亿美元,产业规模增长迅速,经济效益可观;Strategy Analytics 预测,到 2026 年,卫星通信系统市场规模(包括卫星有效载荷和卫星终端)将占军用通信市场规模的 37.2%,市场价值将达 137 亿美元。

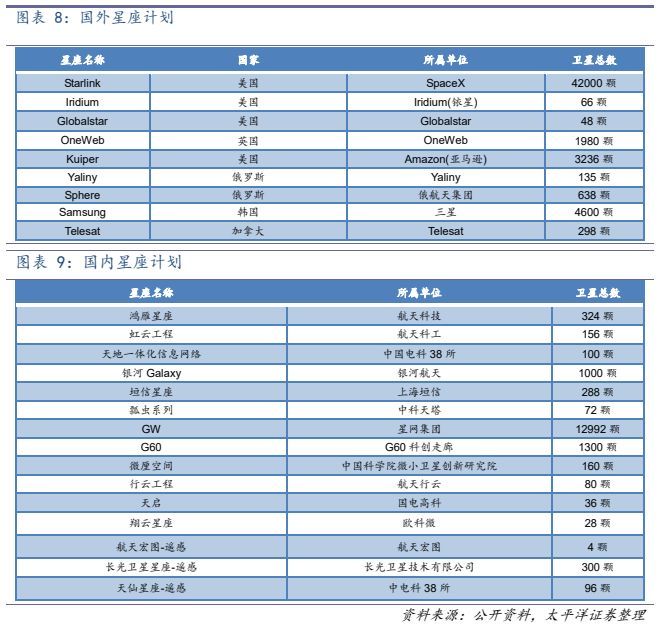

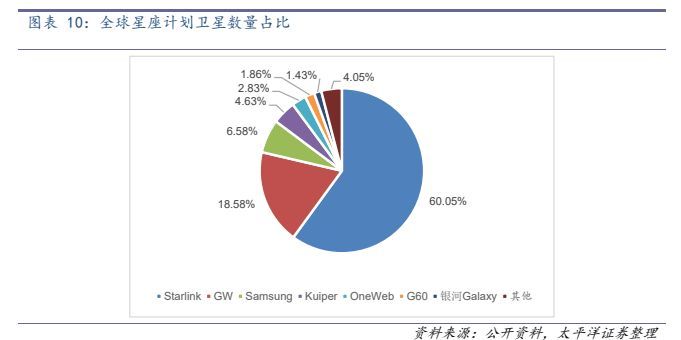

截至 2023 年 7 月,全球范围内多个国家均提出了自己的卫星星座计划,共包涵卫星 69937 颗。其中,美国 SpaceX 公司的 Starlink(星链)星座计划卫星数量最高,达42000 颗,占总数的 60.05%;其次为我国的星网计划(GW),卫星数量为 12000 颗,占比 18.58%。

据摩根大通测算,星链计划单颗卫星造价在 50万美金到 100 万美金之间(根据 NASA官网数据,单星整备质量约 260kg)。若取中间值 75 万美金/颗,则星链计划总共将产生约 315 亿美金的市场。星链卫星的设计使用寿命约为 5 年。星链于 2019 年底开始建设卫星星座,2020 年一共发射卫星 833 颗,价值约 6.25 亿美金,预计在 2025 年开始进行替换。

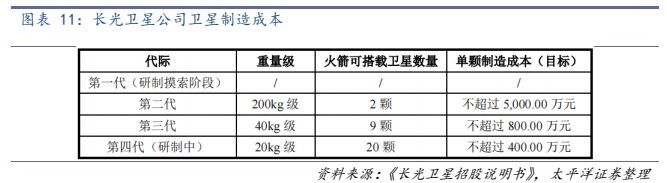

我国卫星制造成本相对较高,根据长光卫星招股说明书,和星链质量等级相同的卫星造价约为 5000 万人民币。以当前的卫星制造成本估算,将带来 6496 亿人民币的增量市场。

考虑卫星使用寿命到期后发射新卫星进行填补,同时,卫星制造成本将逐渐降至和星链相同数量级。截至 2030 年,预计将产生累计约 3122 亿的市场空间。

市场空间计算基础假设:1. 成本占比:载荷/卫星 60%,平台/卫星 40%,TR 组件/载荷 30%,射频芯片/TR 组件 50%,激光链路/载荷 20%;2. 卫星发射计划基本按照 ITU要求进行,2025 年完成 10%的卫星发射,2028 年完成 50%的卫星发射,2030 年完成所有卫星发射;3. 卫星各零部件制造成本下降环比速率相同且保持边际递减,2023-2025年成本按照 0.3 比例递减,到 2028 年成本按照 0.2 比例递减,到 2030 年按 0.1 比例

递减;4. 假设卫星质量与成本成正比,2023 年国内 200kg 级卫星成本假设为 5000 万,即 25 万元/kg,单颗卫星质量 2023-2025 年为 300kg,-2028 年为 800kg,-2030 年为1000kg;5. 2023 年,我国完成卫星星座实验性组网,2024 年正式开始批量部署卫星星座,星座设计寿命为五年,2029 年开始增补 2024 年发射的卫星。

二、多因素共振,卫星通信前景明确

(一)资源短缺,大国竞争

卫星通信的限制性资源主要包括频段资源以及空间轨道资源。

频段资源先到先得。当前国际电联申请卫星通信频段的原则为“先到先得”:ITU接收到一个频段的申请,就会在一段时间内保留该申请,并为该申请者进行频谱协调和评估。如果在保留期限内没有其他申请者提交相同频段的申请,那么该申请者将获得该频段的使用权。当多个申请者都希望在某个特定频段内发射和运营卫星通信系统时,首先提交申请的申请者将优先获得该频段的使用权。一旦运营商申请一个低轨星座和通信频段后,必须在 7 年内发射一颗卫星并正常运行 90 天,然后在两年内发射卫星总量的 10%,5 年内发射 50%,7 年后将申请的卫星数量全部发射完毕。即运营商一共有 14 年的时间来完成整个星座的建设。

卫星通信使用频段有限。根据国际电联的频谱划分,卫星通信能使用 1-110GHz 范围内的 11 个无线频段。传统卫星通信主要使用 4-8GHz 的 C 波段,新型低轨星座广泛使用 Ku、Ka 波段。

以美国公司 SpaceX 的 starlink 星链计划为例,第一期计划主要使用频段分布在为 Ku、Ka 以及 Q/V 频段。总共占据约 18.1GHz。Ku、Ka 以及 Q/V 频段带宽之和为 54GHz。

星链计划共占据约 33.5%。第二期计划主要使用 Ku、Ka 频段,共占据 6.4GHz 占据 Ku、Ka 频段总带宽的 33.7%。频段资源严重短缺。

除频段资源外,据央视引用专家信息显示,低轨空间仅能容纳约 6 万颗卫星。美国仅 SpaceX 公司的 Starlink 星链计划已经申请 42000 颗卫星。轨道空间资源余量短缺,全球各国竞争激烈。

(二)传统蜂窝网络覆盖不足,卫星网络应用弥补

我国地面网络建设水平再创新高,但离全面覆盖仍力有未逮。

根据《中国宽带发展白皮书(2022 年)》,我国已经建成全球规模最大,技术最先进的 5G 独立组网网络,截至 2022 年 9 月底,我国累计建成并开通 5G 基站 222 万个,5G 网络在实现全国所有地级以上城市覆盖的基础上,进一步延伸覆盖至全国所有县城城区和重点乡镇镇区。同时我国已经历史性实现“村村通宽带”。截至 2021 年 11 月底,全国 51 万个村级单位均已通宽带,行政村、贫困村通宽带比例全部提升至 100%,实现未通宽带行政村动态清零。

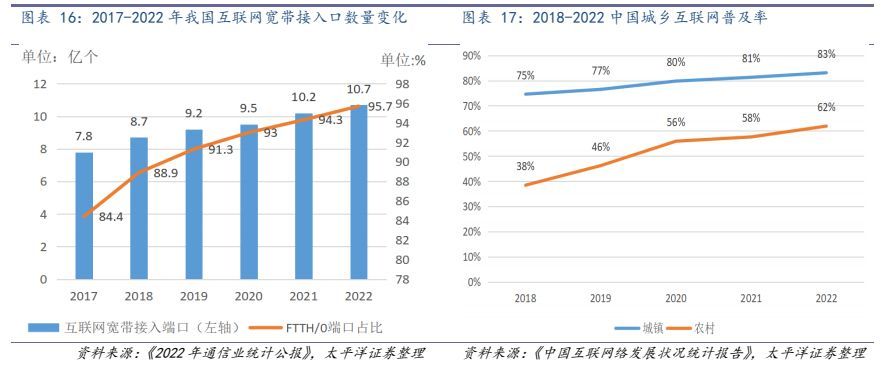

同时,根据工信部发布的《2022 年通信业统计公报》,我国光纤接入(FTTH/O)端口达到 10.25 亿个,比上年末净增 6534 万个,占比由上年末的 94.3%提升至 95.7%。

基本实现了光纤到户的目标。截至 2022 年底,具备千兆网络服务能力的 10G PON 端口数达 1523 万个,比上年末净增 737.1 万个。

但是根据 CNNIC 发布的第 51 次《中国互联网络发展状况统计报告》,可知截至 2022年 12 月,我国城镇地区互联网普及率为 83.1%,农村地区互联网普及率仅为 61.9%。

虽然城乡地区互联网普及率差异较 2021 年 12 月缩小 2.5 个百分点。但是仍然存在较大差距。与之对应,截至 2022 年 12 月,我国非网民规模为 3.44 亿。

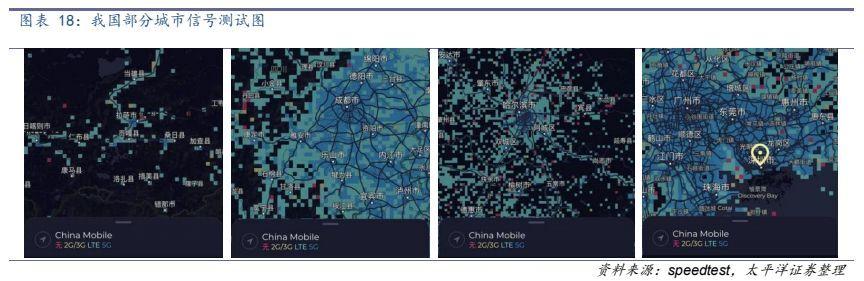

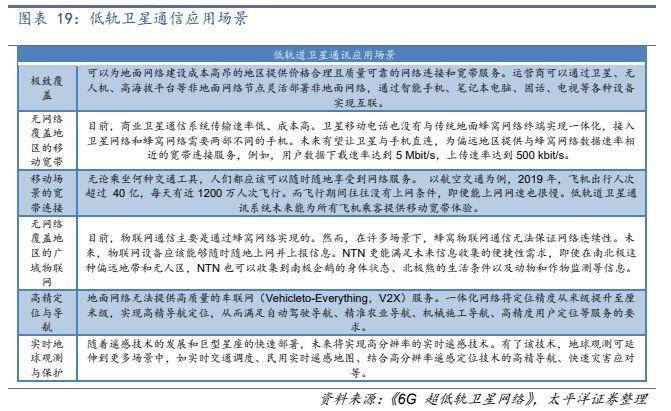

客观来讲,我国已经建成全球范围内最先进的互联网体系,但是仍存在未覆盖无线信号的地区。传统地面无线通信网络架构中,信号的覆盖依赖于基站以及配套的传输网,在建设中会受到客观条件的限制。此外,对于长途出行场景,传统地面网络难以有效覆盖如飞机和高铁的高速移动场景。同时,由于 5g 基站覆盖范围小,需要频繁的切换站点,对于自动驾驶领域也难以提供有效支撑。

1. 可以省去地面基站以及传输网的建设成本。地面端仅通过投放对应的接收设备即可完成入网;2. 理论上可以无视地面遮挡物,实现对地面无死角覆盖;3. 单个卫星的覆盖面积均远大于地面基站,通过多卫星同时链接,可以保证移动场景下的无缝切换。

在俄乌战争中,乌克兰大量地面网络基础建设遭到破坏,部分地区出现网络服务中断。星链为当地政府提供保障性服务,保证了当地网络的正常运行。同时,在无互联网覆盖区域,为乌克兰方的无人机提供网络接入服务,为乌克兰军方的无人侦察提供了支撑。实际应用已经证明卫星网络拥有几乎可以无视地面环境投放网络服务的能力。

(三)5g 兼容-6g 融合

随着移动通信走向万物互联,人类活动空间拓展、环境监测、军事应用、行业应用等需求强盛,引入卫星通信能够更好地满足通信需求。城市与乡镇通过蜂窝基站覆盖,发挥容量和规模成本优势,实现海量接入;偏远地区、海洋与空间通过卫星覆盖,发挥覆盖优势,可以节省建设成本。因此以较低成本构建卫星互联网,作为 5G/6G 地面覆盖的补充,形成星地融合组网,可支撑多样化的服务和应用。

但是由于卫星通信和地面蜂窝通信存在较大差异,目前主要采用在卫星透明转发的模式。卫星终端将信号发送给卫星,卫星只对信息进行透明转发至地面信关站。卫星通信有自身独立的网路实体和结构,主要用作地面及移动互联网的补充,提供对边远山地即荒漠海洋的覆盖,可通过自身的核心网与地面通讯网络系统互联互通,但卫星通信网络与地面互联网之间并未完全融合。

我国星地融合路线预计为 5g 兼容(体制融合)、6g 融合(系统融合)。

5g 兼容阶段主要分为三个步骤:1. 承载网融合;2. 核心网融合;3. 接入网融合。

承载网融合阶段:卫星主要用于取代光纤、微波等传统传输介质,进行基站和核心网之间的信号传输;核心网融合阶段:卫星和地面蜂窝网络共用核心网服务器,省去了单独架设服务器的硬件成本;接入网融合阶段:卫星拥有完整的基站功能,可以直接向地面用户终端提供网络服务。

6g 融合-空天地一体化

6G 将整合地面蜂窝网络和非地面网络,提供无死角的全球覆盖。同时由于技术进步,低轨卫星系统的定位也将更加精确,时延也将低于传统长距离光纤通信。对自动驾驶以及地球感测与成像方面会发挥决定性的作用。除卫星外,无人机、高空平台站等新型的无线节点也会作为网络基础建设的一部分。当前,卫星系统和地面蜂窝网络的功能、运营、资源和移动性管理当前仍是分离管理。但在 6G 时代有望合为一体化系统。通过唯一 ID 标识每一台终端,统一计费流程,通过最优接入点持续提供高质量服务。

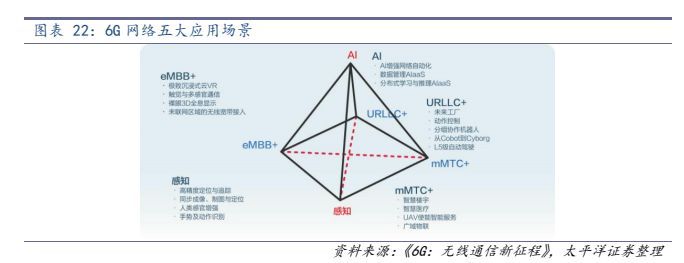

6G 网络五大应用场景中 eMBB+(增强型移动带宽)、URLLC+(炒高可靠性超低时延通信)以及 mMTC+(海量机器通信)是基于 5G 网络的进一步演进,AI 和感知是新引入的场景。

对于 uMBB+场景卫星通信会实现未联网区域的无线带宽接入。同时实现手机直连非地面网络,可以确保用户在不同接入服务之间无缝切换。6G 一体化网络将会为汽车、火车、飞机和船舶上的人员提供体验优秀的场景化 MBB 覆盖。同时极大的增强网络服务在地面环境不确定场景(自然灾害、战争等)下的稳定性和连续性。对于 UURLLC+场景,低轨卫星导航的水平精度优于 10cm,高程精度优于 20cm(现行 GNSS 导航精度约在 10m)。将会极大的保证 L5 级自动驾驶的可靠性。对于 mMTC+场景,网络一体化带来的全球无缝覆盖能力使得广域物联的实现成为可能。一体化网络将从森林或沙漠中的传感器收集数据从而及时的预测并预防自然灾害。针对于感知场景卫星网络会在高精度定位与追踪上提供一定的物理支撑。

(四)星网招标伊始,星座建设全面追赶

截至 2022 年底全球共实施 186 次发射任务,发射航天器 2505 个,刷新历史纪录,发射航天器总质量 1041.16 吨,为本世纪以来最高值。其中,美国实施 87 次发射(星链计划发射 34 次),发射总质量 734.45 吨,超过其他各国质量总和。位居世界第一。

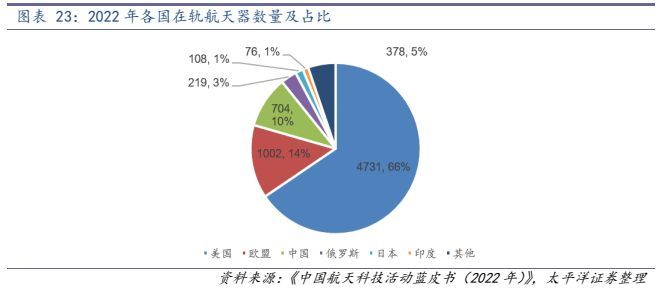

中国实施 64 次发射,发射航天器总质量 197.21 吨,各项数据刷新本国历史最高纪录,居世界第二位。截至 2022 年底,全球在轨航天器数量达到 7218 个。其中美国 4731 个,占全球总数的 66%;中国 704 个,占全球 10%。

星链卫星星座计划预计按三期进行,其中第一期将保证 4408 颗卫星的正常运转保证基本的信号覆盖。截至 2023 年 8 月 17 日星链计划在轨卫星 4828 颗,其中 440 颗已经损毁,共有 4388 颗卫星正常运行。星链计划第一期建设基本已经完成。根据 SpaceX公司官方推特信息,星链在全球范围内已经拥有 50 万用户。当前的卫星星座建设进程中,我国远远落后。

我国传统航天事业多服务于国家战略,追求成功率,成本较高。新型卫星星座建设追求低成本、快速部署卫星以及卫星产品的高速迭代。我国传统航天体系在新环境下面临“水土不服”的局面。我国国务院 2014 年,发布了《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》,提出“鼓励民营企业、民营资本参与国家空间技术基础建设”。并在后续持续推进支撑政策。我国商业航天发展正式拉开序幕,民营的卫星制造、运营及服务公司、运载火箭企业等商业航天公司涌现,并迎来快速发展。

截至 2021 年,我国航天相关企业注册数量由 4946 家提升至 16550 家,数量增长超过 3 倍。期间企业数量最多曾到达 44013 家。融资情况从 2014 年 16 次融资 2.62 亿元(平均每次融资 0.16 亿元)上升至 2022 年 100 次融资 113.13 亿元(平均每次 1.13亿元)。融资次数和融资金额增幅分别为 525%、4217.94%,平均单次融资金额为 581.25%。

截至 2022 年,民营航天力量已经取得长足发展,涌现出了如银河航天、时空道宇、蓝箭航天等优秀的民营企业。已经全面渗透到卫星研发、卫星批量制造、卫星载荷设计、运载火箭以及其他上下游配套环节。对国资航天企业形成了有效补充。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

科技 / 电子 / 半导体 /

人工智能 | Ai产业 | Ai芯片 | 智能家居 | 智能音箱 | 智能语音 | 智能家电 | 智能照明 | 智能马桶 | 智能终端 | 智能门锁 | 智能手机 | 可穿戴设备 |半导体 | 芯片产业 | 第三代半导体 | 蓝牙 | 晶圆 | 功率半导体 | 5G | GA射频 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圆 | 封装封测 | 显示器 | LED | OLED | LED封装 | LED芯片 | LED照明 | 柔性折叠屏 | 电子元器件 | 光电子 | 消费电子 | 电子FPC | 电路板 | 集成电路 | 元宇宙 | 区块链 | NFT数字藏品 | 虚拟货币 | 比特币 | 数字货币 | 资产管理 | 保险行业 | 保险科技 | 财产保险 |

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号