灵活用工系统:深度体验与个人感悟

发表时间: 2024-03-18 17:32

最近几年,越来越多的人选择灵活就业的方式,对企业来说,也能降低一定的成本。但其管理工作怎么做?对应的系统平台设计,需要注意哪些问题?这篇文章,我们来尝试解决一下:

近年来,经济的不确定性直接影响了个人就业和企业发展。市场上出现了大量待就业人群,尤其是服务行业的替代性低和流动性高,使得就业问题更加突出。

对于需要降低用工成本的企业来说,合同制需要缴纳一定的社保金。同时,由于市场上存在大量临时劳动力,这些企业往往会将低门槛的工作分配给临时工。

随着灵活就业经济的快速发展,税务机关难以全面征收零星、小额的税款。因此,税务机关书面委托企业行使征收税款的权利,受托企业按照税务机关核发的代征证书要求,以税务机关的名义向纳税人征收零散税款的方式开始悄然兴起。

用工企业:指需要降低用工成本并解决无成本票入账问题的企业;

服务商(税源地):指拥有代征资质,能够代收企业支付的佣金和代缴个税的机构;

灵工人员:指自由职业者,存在不纳个税的税收风险;

平台:则是撮合用工企业和服务商合作和交易的中介平台。

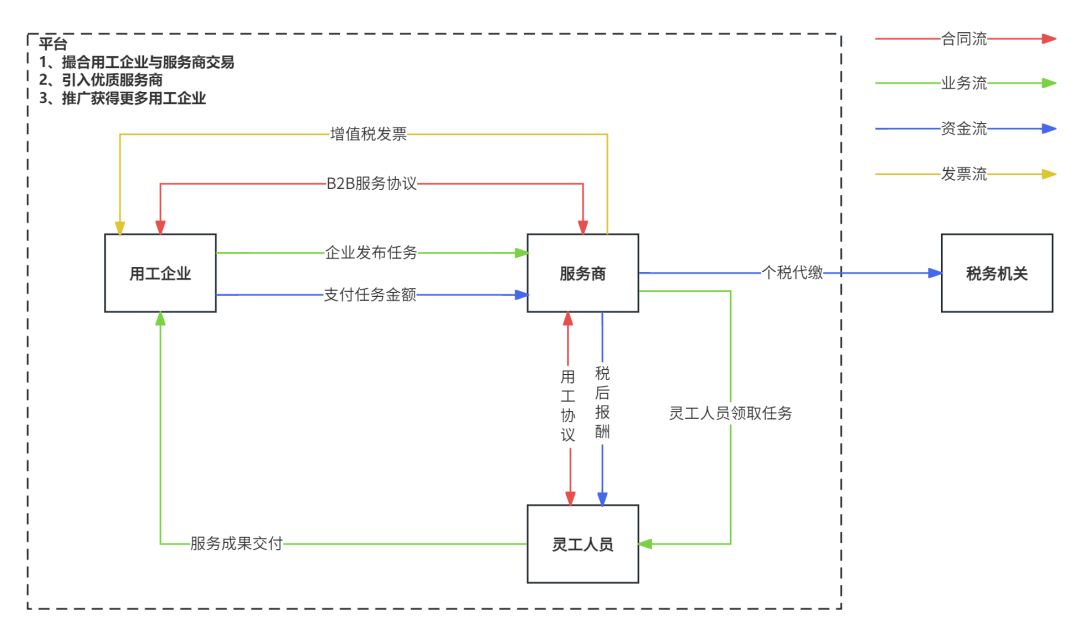

在灵活用工行业中,最为关键的是要实现合同流、业务流、资金流、发票流的四流合一,以确保合同约定的服务内容与票据项目相符,从而保证企业业务合规。因此,我们将从这四个方面详细探讨其主要内容。

1、合同流:灵工人员需要与服务商签订用工协议,以明确双方的用工关系。同时,用工企业与服务商签订B2B合作协议也是业务往来和资金往来的必要前提。

2、业务流:用工企业在平台上向服务商提交任务,服务商收到任务后,需要将任务分配给灵工人员或由灵工人员自行领取并进行最终结果的交付。业务流程是平台最为重要的一环,也是灵工人员个税缴纳和服务商开票的基础。

3、资金流:资金流向是企业将任务资金支付给服务商,服务商再将佣金结算给灵工并为其缴纳个人所得税。资金流是用工企业最为关注的环节,因为企业清楚这种灵活用工方式属于避税方式之一,可能会存在资金风险。一旦遭遇税务稽查或服务商端出现问题,资金将会被冻结,企业也无法向税务局申诉或报警。为了缓解资金安全的压力,我们引入了银企直连技术,实现了实时下发,支持用工企业的费用直接秒到灵工人员的账户中。然而,这并不能完全解决资金安全性问题,最终的解决方案是提升平台的合规性和资金担保能力。

4、发票流:发票流程是指服务提供商在收到用工企业的任务资金和服务费后,为企业开具发票。这一过程不仅可以抵扣销项税,还可以解决利润虚高的问题(企业所得税=利润*税率,利润=收入-费用)。

综上所述,平台需确保四流向合一,包括引入优质服务商、推广获得更多企业、促进用工企业与服务商的交易,让每个环节的公正和透明。这不仅是平台所需保证的,更是平台立足之本。

根据业务流程图,我们了解到,灵活用工行业的链路角色包括用工企业、服务商、灵工人员以及平台。

对于雇用劳动力的企业而言,首要步骤是与服务提供商签署合作协议,以便向其发布任务需求并在任务完成后支付相应的资金报酬。

对于服务商而言,其主要职责是根据用工企业的任务需求,为其提供灵活用工人员。在任务完成后,服务商会从任务资金中扣除一定比例的费用,并将剩余资金结算给灵活用工人员。此外,服务商还会为企业开具增值税发票,并协助灵活用工人员进行个税申报。

对于灵活就业人员而言,他们主要需要与服务提供商签署劳动合同,完成企业委托的任务并提供银行账户以接收佣金。

以上是用工企业、服务商和灵工人员的用例说明。从这些用例中可以看出,灵工人员需要领取和完成任务,才能让业务流程闭环。在实际的业务场景中,灵工接收任务和完成任务可以在线下进行,由服务商直接确认即可。

对于平台来说,不仅需要支持这些主要功能,还需要考虑服务商对企业的风控要求、服务商的优惠促销、服务商服务质量监控、销售团队的外呼、用工企业的收费以及平台的变现等方面。

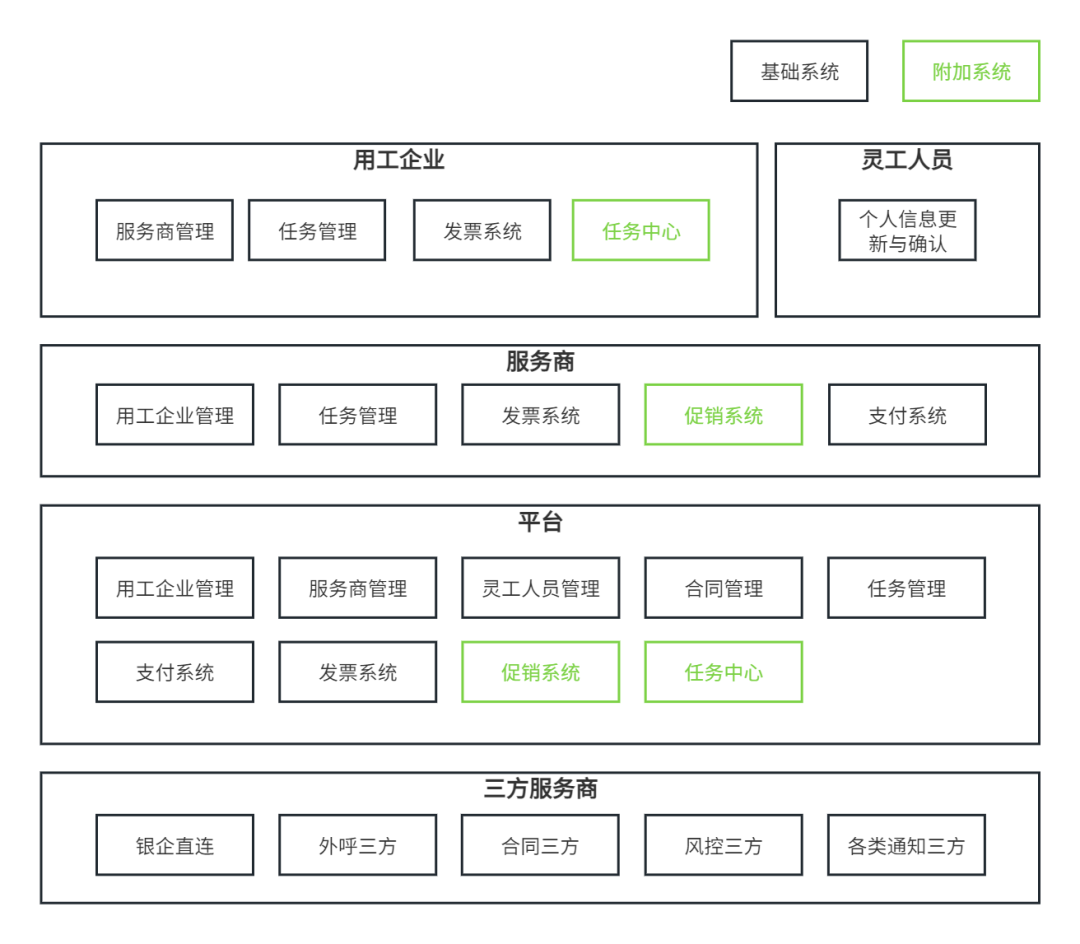

根据业务流程和用例的分析,我们初步了解到该平台的架构分为两部分。其中,基础架构是必不可少的支撑系统,为整个流程的顺畅运转提供了坚实的保障。而附加系统则能够更好地提升各方协作效率(系统已简化,结合市场上灵工产品推导出的通用架构)。

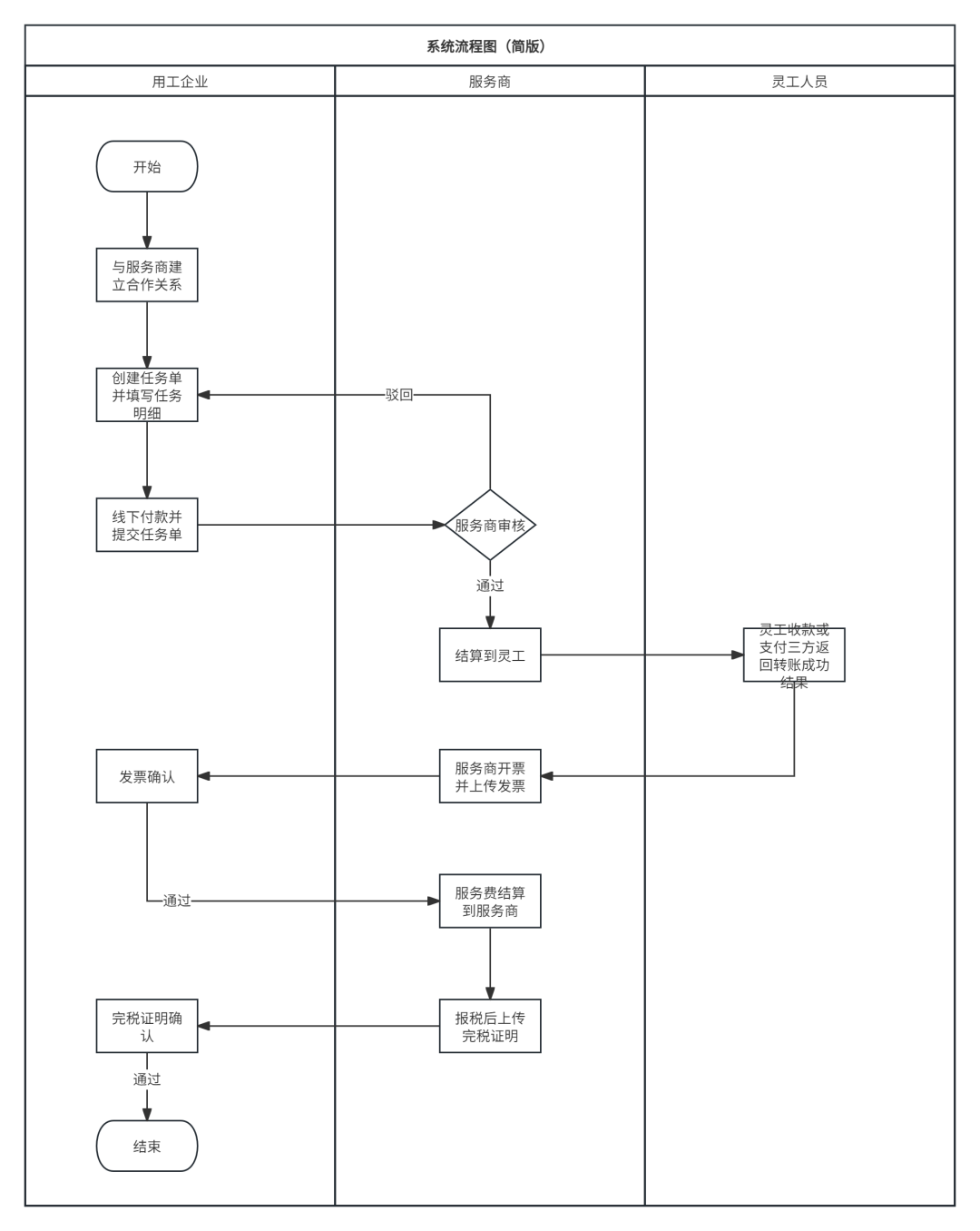

此图为整个业务流程的说明,实际流程要比图中所示更为复杂。例如,第一步涉及用工企业与服务商的合作,而服务商有着不同的合作标准,未达到标准则会被拦截或需要提供相关材料才能进行合作。第二步则需要考虑任务单的创建,包括申请开票类目的确认以及费用计算规则等方面。

在此介绍系统的内容到此为止。然而,要构建一套完整的系统,还需要详细的功能列表、功能对应信息列表、原型图等。这些设计都必须根据业务实际情况来制定。在此处,已略过这些内容。

经常可以看到灵工相关的企业出现爆雷事件。实际上,灵活用工的风险点之一体现在业务流程上。服务商根据用工企业的需求,派遣合适的灵工人员完成任务(或由灵工人员领取任务)。业务流程包括确定企业需求和人员名单,任务的分发或领取等步骤。即使流程缺失,只要有灵工人员和服务商签署的合作协议,也可以满足“四流合一”的要求。

如果企业没有满足灵活用工业务流程,例如入职到A公司,与B公司签订劳动外包合同,基本工资由B公司发放,超出基本工资的部分通过代征政策结算,是否存在一定的社保和个税风险?这对个人和qg的社保有一定影响,这是否是一个可持续的好生意?如果把代征政策当成企业降本增效的工具,把业务流程精简成一个发薪工具,这是否脱离了真实灵工场景下个税代缴的本质?

我相信,在经济不确定性和社会分工精细化的背景下,灵活用工会越来越合规,一定会出现可以解决灵工自由市场的弹性用工问题的方案。

以上是个人的一些浅见,不足之处望指点。

本文由 @思考的产品Owner 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号