重磅发布:2024年人工智能指数报告——未来趋势解析

发表时间: 2024-09-20 18:37

译者按

2024年4月,斯坦福大学发布《2024年人工智能指数报告》。该报告在全球范围内具有极高的影响力,是美国、英国和欧盟等经济体政策制定者的重要参考资料。斯坦福大学已连续7年发布人工智能指数报告,今年发布的报告是迄今为止最全面的版本,梳理总结了人工智能的研发、技术性能、负责任的人工智能、经济、科学与医学、教育、政策与治理、舆论等方面的进展情况,分析了人工智能技术进步、公众对人工智能技术的看法以及人工智能发展的地缘政治动态等重要趋势。赛迪智库知识产权所和政策法规所对该报告进行了编译,期望对我国相关决策部门提供参考和借鉴。

文 | 斯坦福大学

译 | 赛迪智库知识产权所和政策法规所

研究与开发

(一)出版物

1.从2010年到2022年,全球人工智能出版物总数1增加两倍,机器学习领域出版物自2015年以来增长近七倍

从2010年到2022年,人工智能出版物总数增加近两倍,从2010年约88000篇增加到2022年240000多篇。过去十年,机器学习领域出版物增长最为迅猛(见图1),自2015年以来增长近七倍。继机器学习之后,2022年人工智能领域发表出版物最多的是计算机视觉(21309篇)、模式识别(19841篇)和流程管理(12052篇)。

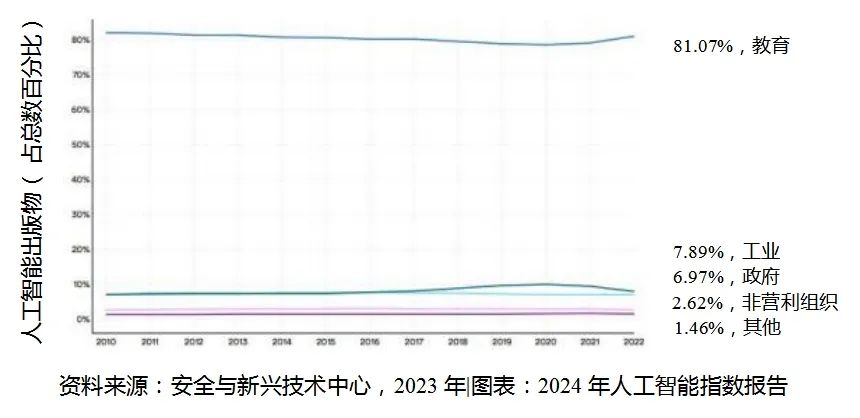

2.学术界是过去十年间全球所有地区人工智能研究主要来源

2022年,大部分人工智能出版物(81.1%)出自学术界,而学术界也是过去十年间全球所有地区人工智能研究主要来源(见图2)。

(二)专利

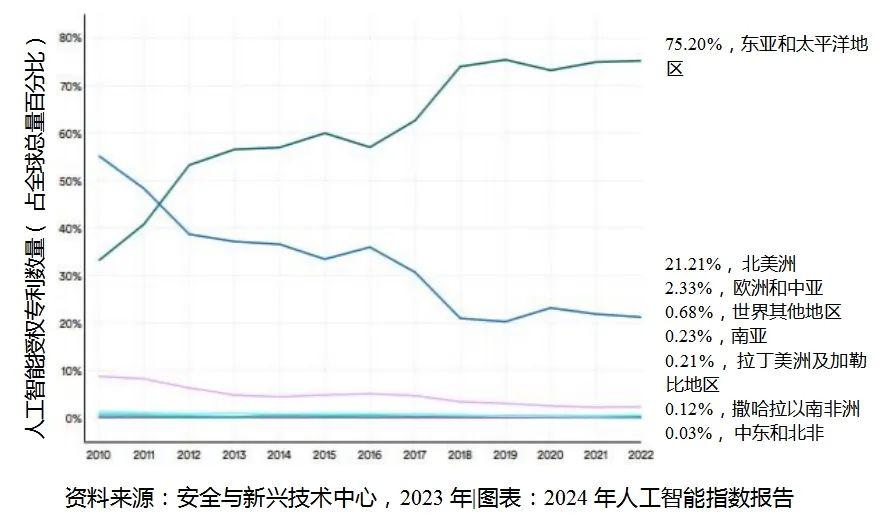

1.近十年,人工智能专利数量显著增加,且全球已授权的人工智能专利大部分来自中国和美国

过去十年,人工智能专利数量显著增加。如2010年至2014年间,人工智能专利授权总量增长了56.1%;仅从2021年到2022年,人工智能专利数量就增长了62.7%。截至2022年,全球大部分已授权的人工智能专利(75.2%)来自东亚和太平洋地区(见图3),其次是北美洲,占21.2%。按地理区域划分,全球已授权的人工智能专利大部分来自中国(61.1%)和美国(20.9%)。

(三)前沿人工智能研究

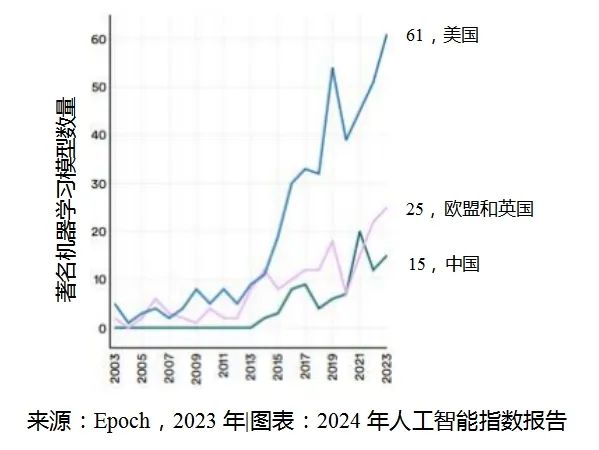

1.自2014年起,产业界开始引领机器学习模型发展

2023年,产业界推出了51个著名机器学习模型,而学术界只有15个。值得注意的是,2023年有21个著名模型是由产业界/学术界合作产生的,创下新高。创建尖端的人工智能模型需要大量的数据、计算能力和财政资源,产业界的主导地位日益增强。

2.2023年,著名机器学习模型总数2排名前三的国家分别为美国、中国和法国

2023年,美国以61个著名机器学习模型遥遥领先,中国以15个紧随其后,法国以8个紧随其后。自2003年以来,美国生产的模型数量超过了英国、中国和加拿大等其他主要地区。自2019年以来,欧盟和英国首次在生产的著名人工智能模型数量上超过中国(见图4)。

图4:2003-2023年按选定地理区域分列的著名机器学习模型数量

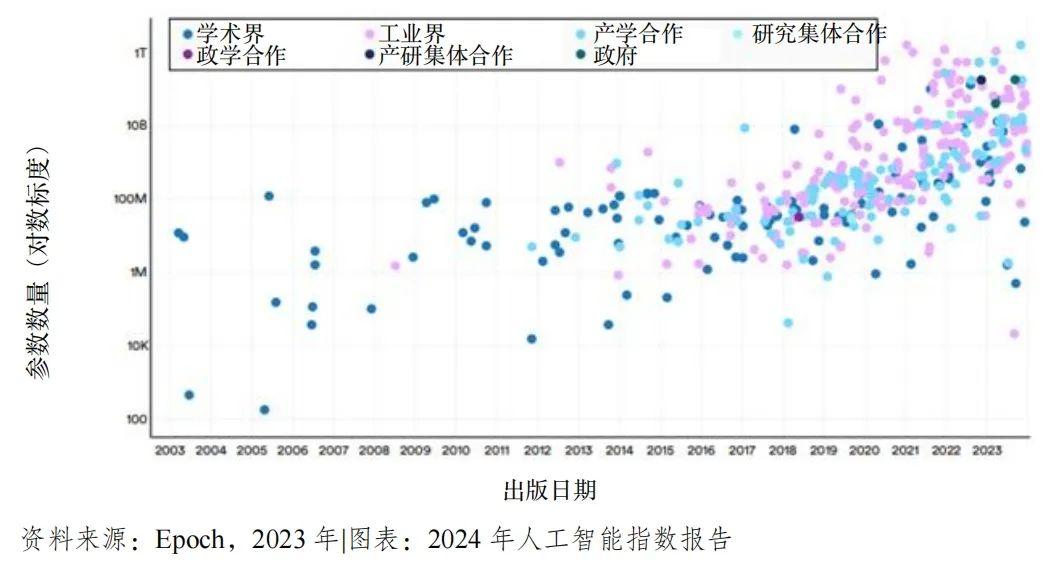

3.机器学习模型中的参数是在训练过程中学习到的数值,参数较多的模型通常优于参数较少的模型

自2010年代初以来,Epoch数据集中机器学习模型参数总数急剧上升,这反映了人工智能模型设计任务的日益复杂性、数据可用性的提高、硬件的改进以及大型模型经证实的有效性。高参数模型在工业领域尤为突出,这表明OpenAI、Anthropic和谷歌等公司有能力承担海量数据训练的计算成本。

4.模型的复杂程度和训练数据集的大小会直接影响所需的计算量。模型越复杂,底层训练数据越大,训练所需的计算量就越大。

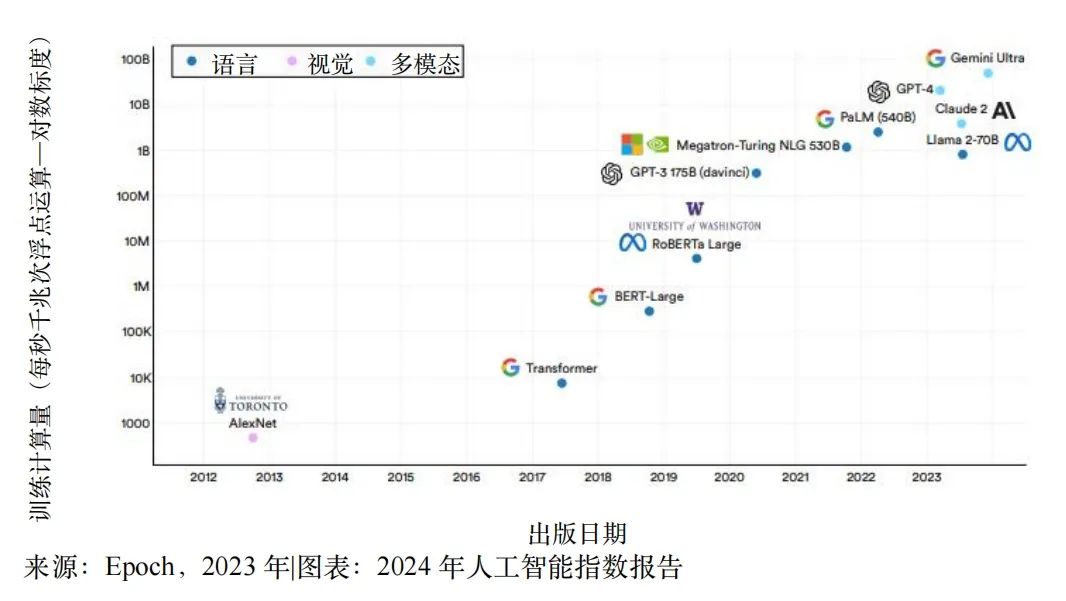

最近,著名人工智能模型的计算用量呈指数级增长,3这一趋势在过去五年尤为明显。计算需求的快速增长具有重要影响,如需要更多计算的模型通常会对环境造成更大的影响,而公司通常比学术机构更容易获得计算资源。图6显示了自2012年以来著名机器学习模型的训练计算量,如2017年发布的原始Transformer需要约7400每秒千万亿次浮点运算;谷歌的GeminiUltra是目前最先进的基础模型之一,需要500亿每秒千万亿次浮点运算。

图6:2012-2023年按领域分列的著名机器学习模型的训练计算量

技术性能

(一)时间轴:重要模型发布

根据人工智能指数指导委员会的选择,以下是2023年发布的一些最重要的模型(见表1)。

(二)人工智能性能状况

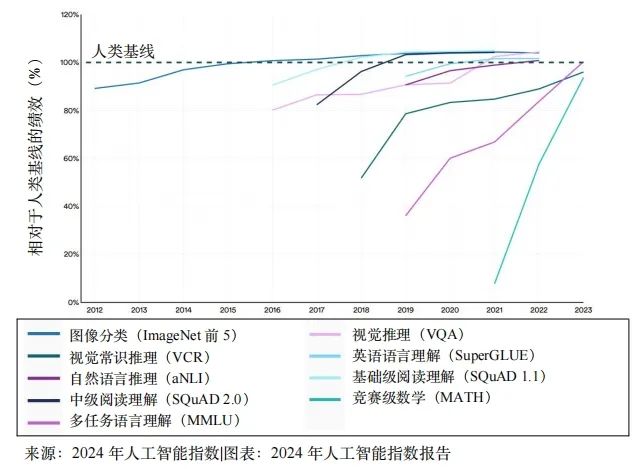

截至2023年,人工智能在一系列任务中已达到超越人类能力的性能水平。图7显示了人工智能系统在与九项任务(如图像分类或基础阅读理解)相对应的九项人工智能基准方面相对于人类基线所取得的进展。仍有一些任务类别的人工智能未能超越人类能力,这些是更复杂的认知任务,如视觉常识推理和高级数学问题解决(竞赛级数学问题)。

图7:部分人工智能指数技术性能基准与人类性能对比

负责人的人工智能

(一)隐私和数据治理

就人工智能而言,数据治理对于确保用于训练和操作人工智能系统的数据准确、公平、负责任使用并征得同意至关重要。对于依赖海量数据的大型语言模型来说,为培训数据收集获得真正的知情同意具有挑战性。人工智能系统带来的效用与个人隐私之间可能存在权衡,要在两者之间取得适当的平衡非常复杂。

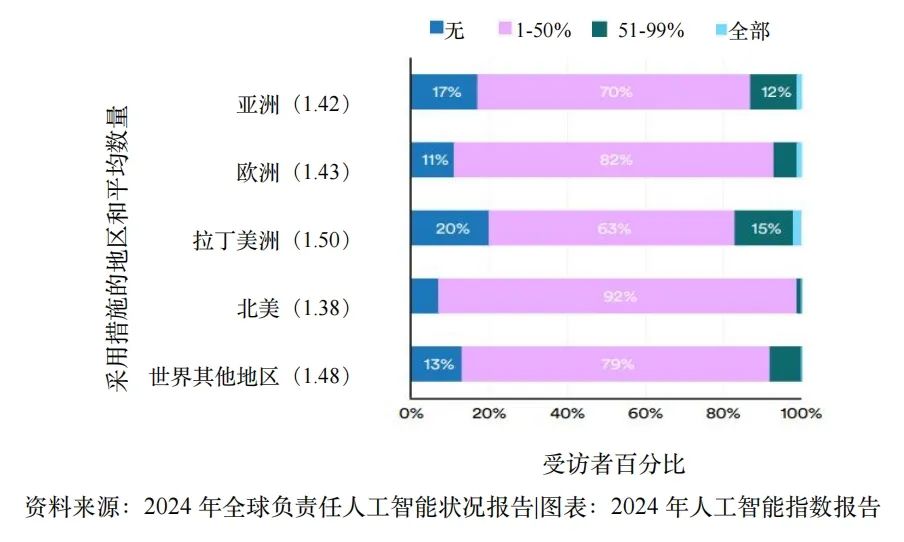

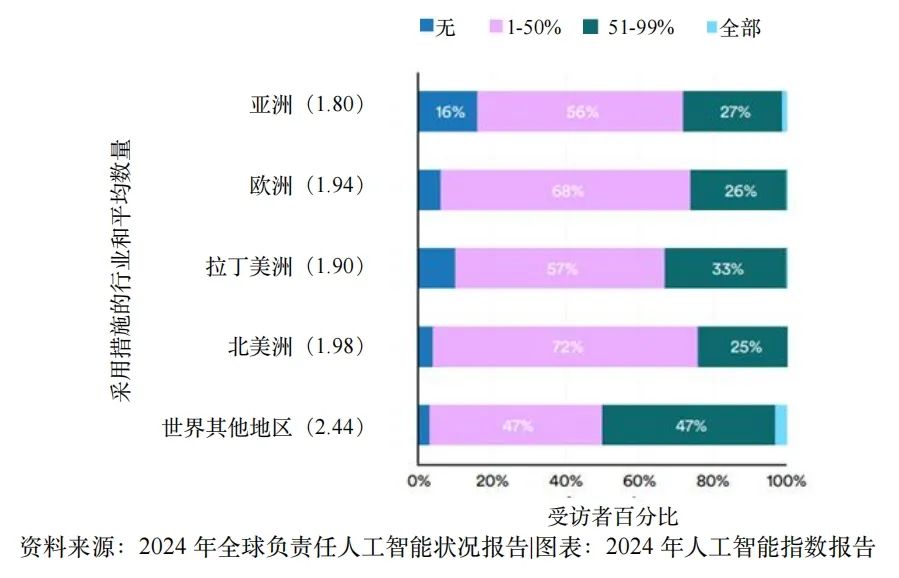

根据斯坦福大学和埃森哲研究人员合作开展的全球负责任人工智能现状调查,51%的企业表示,隐私和数据治理相关风险与他们的人工智能应用战略息息相关。从地域上看,欧洲(56%)和亚洲(55%)的组织对于报告隐私和数据治理风险较为频繁,而总部位于北美的组织(42%)报告最不频繁(见图8)。调查列出了六种可能采取的数据治理相关措施,总体而言,只有不到0.6%的公司表示已经完全实施了所有六项数据治理缓解措施,90%的公司自称至少实施了一项措施。

(二)透明度和可解释性

数据和模型透明度涉及开发选择的公开共享,包括数据来源和算法决策。操作透明度详细说明了人工智能系统在实践中是如何部署、监控和管理的。在本章中,将可解释性纳入透明度的范畴,对其定义为理解和阐明人工智能决策背后原理的能力。

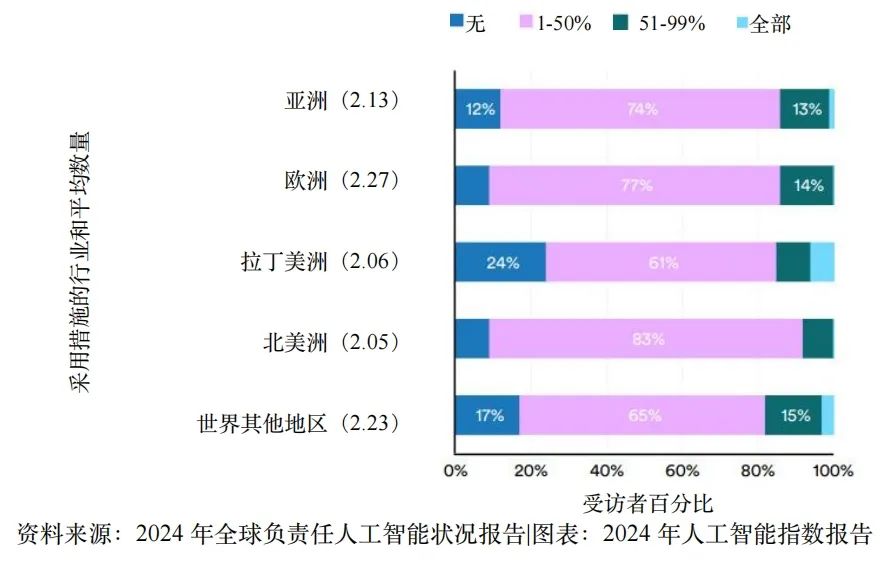

调查列出了四种提高透明度和可解释性措施,图9显示了这些措施在不同地理区域的采用率。在所有地区和行业中,只有8%的公司实施了一半以上的措施,12%的公司没有全面实施任何措施,仅不到0.7%的公司表示已全面实施所有措施。

(四)安保和安全

随着人工智能模型变得越来越普遍和复杂,人们越来越关注识别安全漏洞,包括从提示注入到模型泄漏等一系列攻击。

全球负责任人工智能现状调查共询问了6项与可靠性风险有关的缓解措施。在对1000多家企业的调查中,45%的企业承认可靠性风险与其人工智能应用战略相关。其中,13%的企业已全面实施了半数以上的调查措施,75%的企业已实施了至少一项措施,但不足半数。此外,12%的受访者承认没有全面实施可靠性措施。

(五)公平性

人工智能的公平性强调开发公平的系统,避免长期存在对任何个人或群体的偏见或歧视。在全球负责任人工智能现状调查中,29%的组织认为公平风险与其人工智能采用战略相关。就地区而言,欧洲组织(34%)报告这种风险最频繁,而最不经常报告这种风险的是北美组织(20%)。

图11:按地区分列的人工智能相关公平性措施的采用情况

经济

(一)投资总体情况

1、从投资金额看,近两年全球人工智能私人投资总额有所下降,但生成式人工智能的投资大幅增长

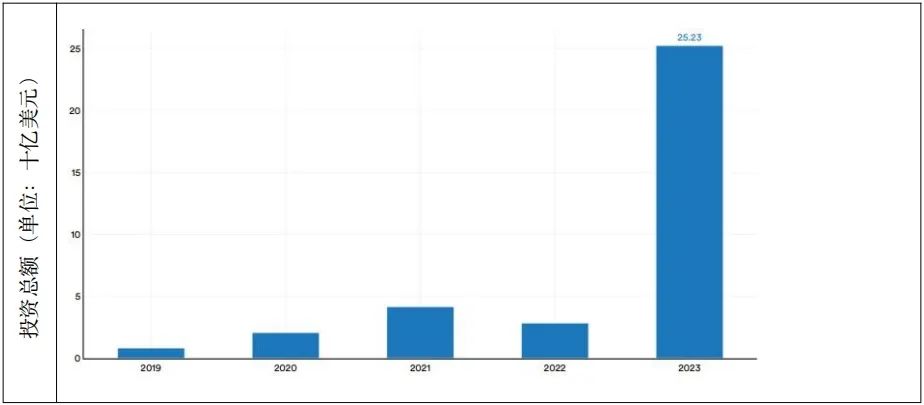

2013年至2021年,全球人工智能领域的私人投资额逐年增加。从2022年开始连续两年出现下降,2022年的降幅较小(-7.2%),小于2021年至2022年的降幅。但要指出的是,虽然去年人工智能私人投资总体有所下降,但对生成式人工智能的资助却急剧增加。2023年,该领域吸引了252亿美元的投资,是2022年的近9倍,2019年的约30倍。此外,2023年,生成式人工智能占所有人工智能相关私人投资的四分之一以上(图12)。

2、从投资国别看,美国在全球人工智能私人投资领域位居首位,中国紧随其后

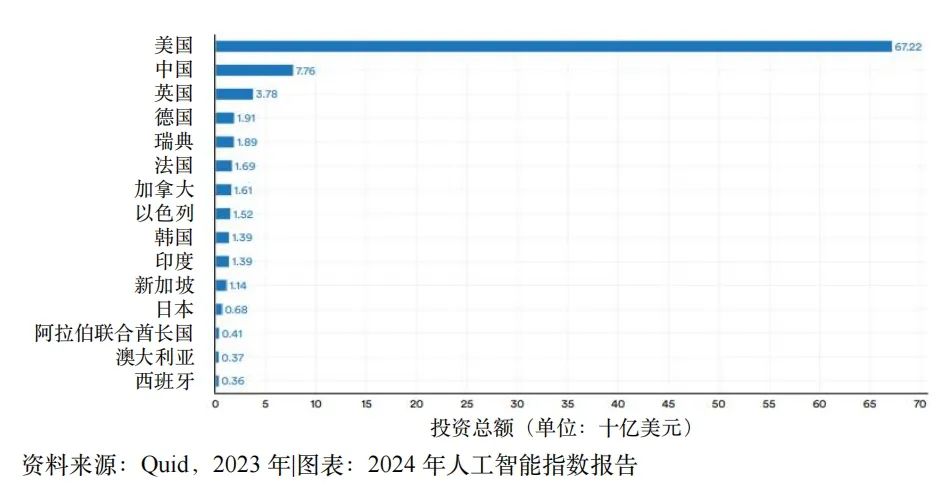

就人工智能私人投资总额而言,美国领跑全球。2023年,美国的投资额为672亿美元,是排名第二的中国(78亿美元)的8.7倍,是英国(38亿美元)的17.8倍。如果将2013年以来的私人人工智能投资汇总,各国的排名仍然相同:美国以3352亿美元的投资额遥遥领先,其次是中国的1037亿美元和英国的223亿美元(图13)。

3、从投资重点细分领域看,人工智能基础设施、研究和治理的表现最为抢眼

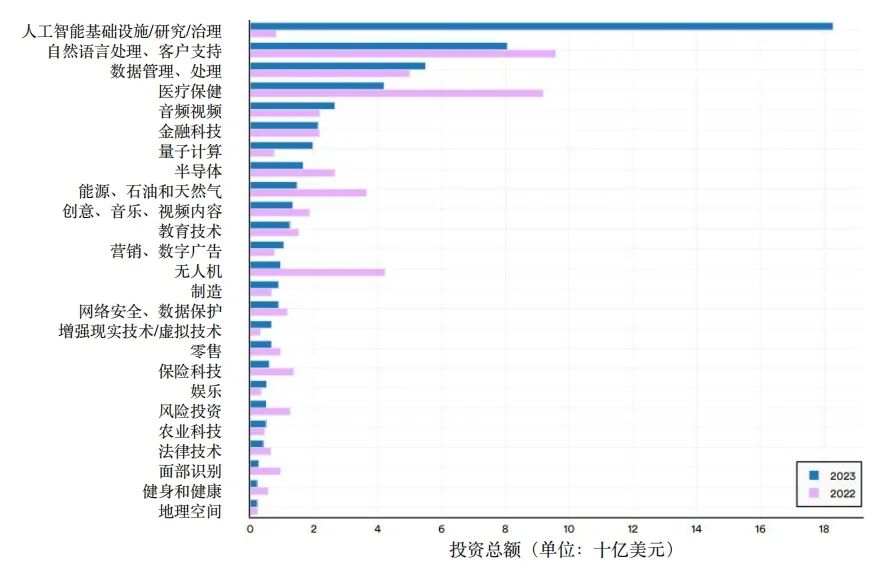

2023年吸引投资最多的重点领域是人工智能基础设施/研究/治理(183亿美元)、NLP和客户支持(81亿美元)以及数据管理和处理(55亿美元)(图14)。人工智能基础设施、研究和治理的突出表现反映了对专门构建人工智能应用的公司的大量投资,如OpenAI、Anthropic和InflectionAI。

(二)企业和行业应用情况

1、人工智能在企业和行业中加快应用,但不同企业和行业的普及程度显著差异化

从企业应用的人工智能案例看,2023年,受访企业最常采用的人工智能功能案例是呼叫中心自动化(26%),其次是个性化(23%)、客户获取(22%)和基于人工智能的产品增强(22%)。从企业业务部门嵌入的人工智能能力类型看,机器人流程自动化在金融服务业中的嵌入率最高(46%)。其次是虚拟代理,也是在金融服务业。在所有行业中,嵌入率最高的人工智能技术是自然语言文本理解(30%)、机器人流程自动化(30%)和虚拟代理(30%)。从行业和人工智能功能分列的人工智能应用情况看,采用最多的是科技、媒体和电信行业的产品和/或服务开发(44%);其次是科技、媒体和电信行业的服务运营(36%)以及科技、媒体和电信行业的营销和销售(36%)。

2、人工智能助力企业降本增效

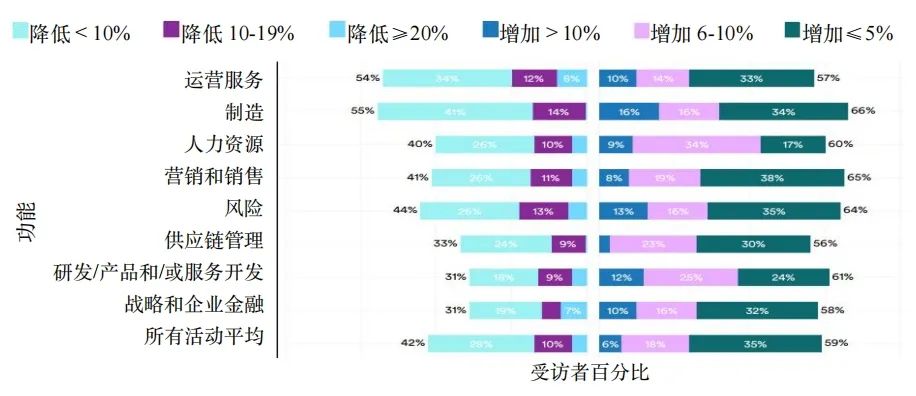

采用人工智能后,企业既降低了成本,也增加了收入(图15)。受访者报告最多的成本节约领域是制造(55%)、服务运营(54%)和风险(44%)。在增加收入方面,从人工智能中获益最多的功能包括制造(66%)、营销和销售(65%)以及风险(64%)。图4.4.7显示,相当多的受访者表示使用人工智能后成本降低(42%),收入增加(59%),这表明人工智能切实帮助企业提高了底线。对比去年的平均值可以发现,在所有活动中,成本降低的比例上升了10个百分点,收入增加的比例下降了4个百分点。

3、人工智能对经济影响的预测

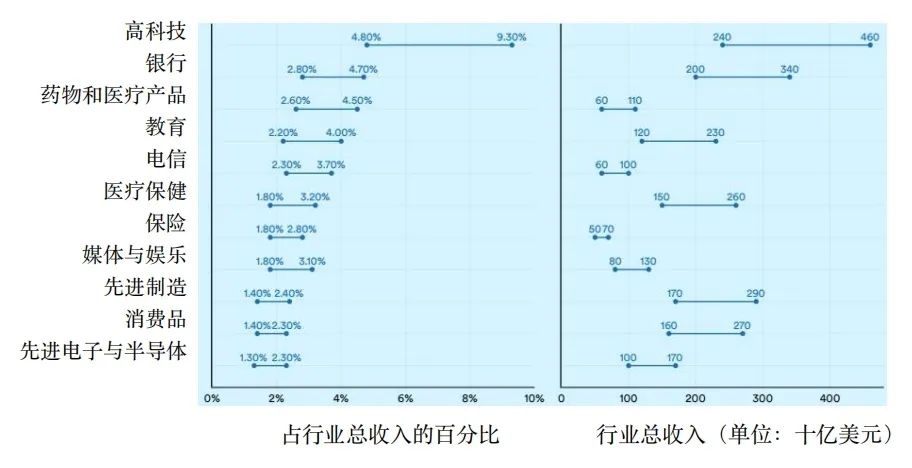

2023年,一些新发表的分析报告将目标指向了预测和更好地理解人工智能未来的经济影响。麦肯锡最近的一份报告研究了生成型人工智能对各行业收入的影响程度。图16显示了各行业的预计影响范围,包括占行业总收入的百分比和美元总额。报告预计,高科技行业的收入将因生成式人工智能而增加4.8%至9.3%,相当于增加2400亿至4600亿美元。银行、制药和医疗产品以及教育等行业估计也会因采用生成式人工智能而增长。

医疗和教育

(一)人工智能在医疗中的应用日益广泛

人工智能正越来越多地应用于推动医学进步。在过去几年中,人工智能系统在MedQA基准测试中表现出了显著的进步,这是评估人工智能临床知识的关键测试。2023年的佼佼者GPT-4Medprompt准确率达到90.2%,比2022年的最高分提高了22.6个百分点。自2019年引入该基准以来,人工智能在MedQA上的表现几乎翻了三倍。2023年,几个重要的医疗系统相继问世,其中包括增强大流行病预测的EVEscape和协助人工智能驱动突变分类的AlphaMissence。

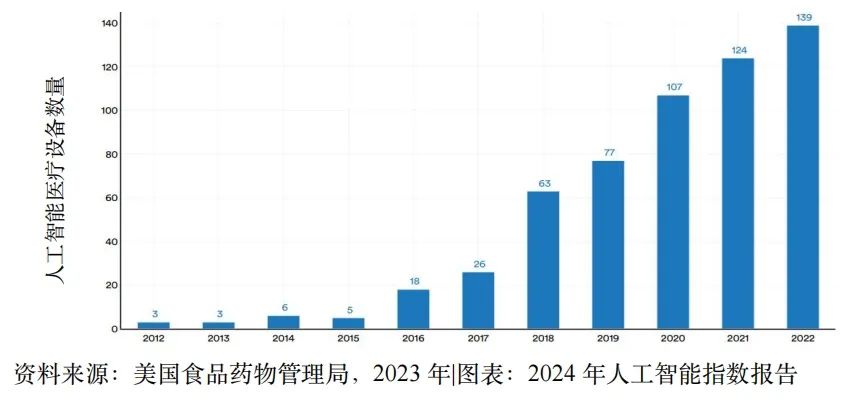

实践中,人工智能正越来越多地用于医疗目的。过去十年,获得美国食品药物管理局批准的人工智能医疗设备的数量在2022年达到了最高峰。2022年,共有139种与人工智能相关的医疗设备获得了美国美国食品药物管理局的批准,比2021年的批准总数增加了12.1%。自2012年以来,这些设备的数量增加了45倍以上。

(二)教育

1、美国和加拿大的计算机科学本科毕业生人数持续上升,选择接受计算机科学研究生教育的学生人数趋于平缓

越来越多的美国高中生选修计算机科学课程,但入学问题依然存在。2022年,共举办了201000次AP计算机科学考试。自2007年以来,参加这些考试的学生人数增加了10倍多。然而,最近的证据表明,规模较大的高中和郊区的高中学生更有可能选修计算机科学课程。美国和加拿大的计算机科学本科毕业生人数持续上升,计算机科学硕士毕业生人数相对持平,博士毕业生人数略有增长。十多年来,美国和加拿大的应届本科毕业生人数持续上升,但选择接受计算机科学研究生教育的学生人数却趋于平缓。自2018年以来,计算机科学硕士和博士毕业生人数略有下降。英国和德国在欧洲信息学、计算机科学、计算机工程和信息技术专业毕业生的培养方面处于领先地位。英国和德国是欧洲培养信息学、计算机科学、计算机工程和信息学学士、硕士和博士毕业生人数最多的国家。按人均计算,芬兰在培养本科和博士毕业生方面遥遥领先,而爱尔兰则在培养硕士毕业生方面遥遥领先。

2、计算机科学教育的国际化程度在下降,但全球人工智能相关学位课程的数量在稳步增长

虽然美国和加拿大计算机科学教育的国际化程度在降低,但是人工智能相关学位课程数量在国际上呈上升趋势,全世界的大学都在提供更多的以人工智能为重点的学位课程。与2021年相比,2022年毕业的国际计算机科学本科生、硕士生和博士生的比例有所下降,硕士生中国际学生的减少尤为明显。自2017年以来,与人工智能相关的学位课程数量增加了两倍,并在过去五年中呈现出每年稳步增长的趋势。

3、人工智能博士继续加速向产业界迁移,而高层次人工智能人才从产业界向学术界迁移呈下降态势

2011年,新晋人工智能博士在产业界(40.9%)和学术界(41.6%)就业的比例大致相当。然而,到2022年,与进入学术界的博士(20.0%)相比,毕业后进入产业界的比例(70.7%)要大得多。仅在过去一年,进入产业界的人工智能博士所占比例就上升了5.3个百分点,这表明学术界的人才流失正在加剧。与此同时,从产业界向学术界过渡的学术人才较少。2019年,美国和加拿大13%的新人工智能教师来自产业界。到2021年,这一数字下降到11%,2022年进一步下降到7%。这一趋势表明,高层次人工智能人才从产业界向学术界的迁移正在逐渐减少。

政策和监管

(一)美欧等全球主要经济体加快推动人工智能立法

从2016年到2023年,全球主要经济体共通过了148项与人工智能相关的法案。其中,制定与人工智能相关法案数量最多的国家是美国(23项),其次是葡萄牙(15项)和比利时(12项)。近年来,美国和欧盟制定与人工智能相关的法案数量均增长显著。仅2023年1年时间,美国就制定了25项与人工智能相关的法案,与人工智能相关的法规总数增长56.3%。欧盟制定的人工智能相关法案数量从2022年的22项增至2023年的32项,并在2024年通过全球第一个综合性人工智能法。

(二)发展人工智能已成为全球多个国家的国家战略

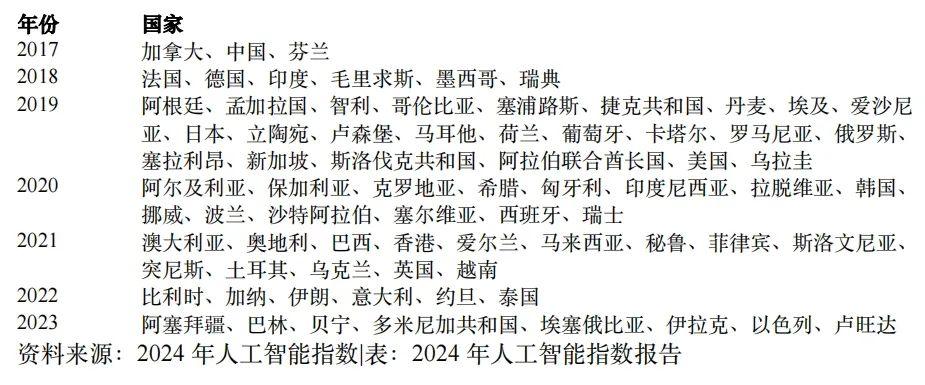

人工智能战略,即政府为指导本国人工智能发展和部署而制定的政策计划。监测这些战略的趋势对于评估各国如何优先发展和监管人工智能技术非常重要。迄今为止,已发布的国家人工智能战略共75项。其中,加拿大于2017年3月启动了首个国家人工智能战略;发布战略数量最多的是2019年,该年一共发布了24项战略。2023年新增8项战略,分别来自中东、非洲和加勒比海地区的国家,展示了人工智能决策话语权在全球范围内的扩展。

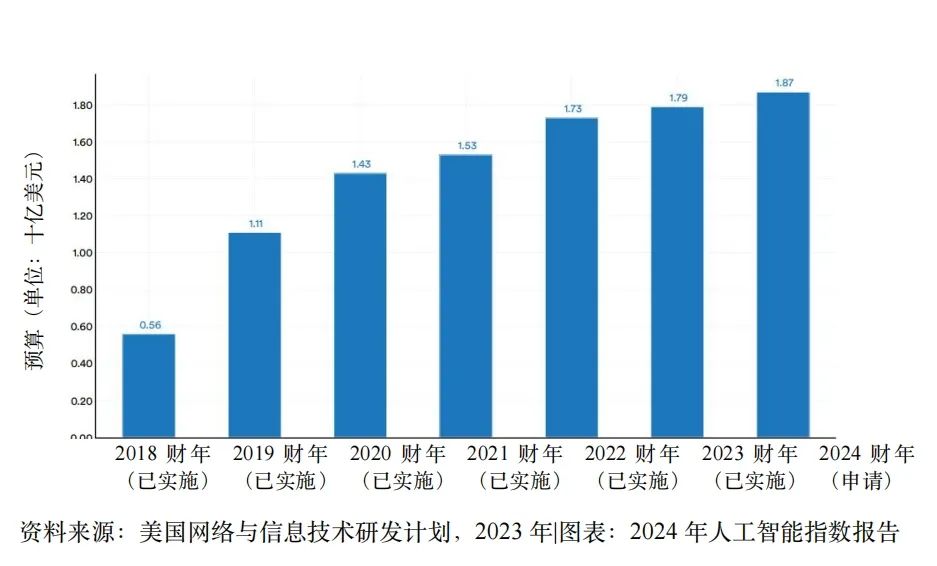

(三)美国对人工智能的公共投资逐年增加

根据美国政府发布的报告,美国政府机构在2023财年共拨款18亿美元用于人工智能研发支出(图18)。自2018财年以来,美国联邦政府在人工智能领域的研发经费逐年增加,至今已增长了两倍多。2024财年,已申请19亿美元的预算。

舆论民意

(一)公众对人工智能的认知程度大幅提升

全球各地越来越多的人开始对人工智能有所了解,并对人工智能的潜在影响有了更深刻的认识。以ChatGPT为例,自问世以来,ChatGPT正在被人们快速认知并广泛使用。多伦多大学的一项国际调查显示,63%的受访者知道ChatGPT。在这些知道的人中,约有一半表示每周至少使用一次ChatGPT。调查还显示,在过去一年中,认为人工智能将在未来三到五年内对其生活产生巨大影响的人的比例从60%上升到了66%。此外,52%的人对人工智能产品和服务表示紧张,比2022年上升了13个百分点。在美国,52%的美国人表示对人工智能的担忧多于兴奋,而2022年这一比例仅为38%。

(二)公众对人工智能的态度仍然存在较大分歧

公众对人工智能的经济影响持悲观态度,不同群体对人工智能的态度存在差异。调查显示,只有37%的受访者认为人工智能将改善他们的工作,34%的受访者预计人工智能将促进经济发展,32%的受访者认为人工智能将改善就业市场。西方国家对人工智能的情绪持续低迷,但正在缓慢改善。2022年,对人工智能产品和服务持消极态度的国家主要包括德国、荷兰、澳大利亚、比利时、加拿大和美国等几个西方发达国家。此后,这些国家中承认人工智能益处的受访者比例均有所上升,其中荷兰的转变最为显著。在对人工智能改善生活的看法上,年轻一代普遍更为乐观。此外,收入和教育水平较高的人,更看好人工智能对娱乐、健康和经济的积极影响。

译自:AI Index Report 2024, April 2024 by Stanford Institute for Human-Centered Artificial Intelligence

作者:赛迪智库知识产权所和政策法规所 武晶晶 陈又新

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号