服务器市场分化趋势:x86架构的关注度分析

发表时间: 2018-04-18 16:11

服务器是当代社会最重要的ICT基础设施之一,为全网提供计算资源。随着云计算和大数据技术的成长,x86服务器因其弹性、可靠、灵活、可扩展和高性价比深受企业IT和数据中心的欢迎。

有人说“服务器市场在沉默中变革,在无声中挣扎”,也有人说“服务器市场早已定型,不会再出现独角兽”。那么,中国x86服务器的发展现状究竟如何? 在云计算、大数据、物联网和AI的背景下x86服务器未来将会有怎样的前景?

通过中关村在线站内产品库、百度指数、ZDC调研数据以及其他第三方行业报告,本文试图从用户、行业、技术等几个角度分析服务器市场,力求准确地描述当下x86服务器市场的现状和存在的问题,同时提出在白牌暗战的大环境下,x86服务器未来的发展对策。最终与品牌厂商、行业协会、硬件提供商和SI、ISV一道,打破传统产业壁垒,共同推动行业革新。

一、市场格局分析

在过去3-5年中,服务器市场处在快速膨胀期。这主要是由于以云计算技术的快速发展为基础的ICT基础设施需求膨胀。互联网企业、新兴企业、传统企业,无一例外的在建立公有云、私有云,服务器出货量持续走高。

这种暴涨的趋势,在最近一年出现趋缓。多家第三方咨询公司曾表示未来IT基础设施,尤其是企业硬件的成本支出会出现负增长。就服务器产品线来看,Gartner数据显示,在2017年第四季度欧洲、中东、非洲、拉丁美洲和日本虽然仍有营收增长,但出现不同程度的出货量下滑。

Gartner数据

值得注意的是,亚太是所有地区中,出货量和收入双增长最快的,出货量增长21.2%,收入增长35.1%,从数据看来,中国功不可没。

从品牌市场占有率来看,2017年第四季度,戴尔EMC与HPE在全球服务器市场内齐头并进。戴尔EMC以19.4%的市场份额拔得年度头筹,高于HPE一个百分点。

从增长比例来说,戴尔EMC同样实现了高品牌增长率39.9%,HPE则增长了5.5%。而最高增长率的品牌则是中国的Inspur浪潮,实现了127.8%的增长。

IDC数据

IDC同样作为第三方数据,虽与Gartner略有出入,但是总体趋势相同。可以看出,服务器市场总体增长趋缓,但是以亚太区为代表的ICT市场依然繁荣。软件定义驱动使硬件(如服务器)遇冷,但是服务器是当代社会最重要的ICT基础设施。

二、服务器品牌综述

在全球服务器市场中,亚太地区状态最好,在亚太地区,中国的服务器市场需求最强。从品牌关注度排名来看,2018年第一季度中国服务器市场上,DELLEMC、联想和HPE掌握着市场主导权,位居前三甲,累计获得78.86%的关注比例,其中DELLEMC品牌关注继续蝉联关注度TOP1,联想以6%的差距屈居第二,在拆分后HPE在中国业务由H3C承担,市场关注度不减,位列第三。

正如文首有人说的“服务器市场早已定型,不会再出现独角兽”预言,从品牌关注度排行走势来看,服务器产品线变化不大。最受关注的三个品牌为:戴尔EMC、联想和HPE。三者关注度占整个中国服务器市场一半以上。TOP7之外的服务器品牌关注度也趋于稳定,或从事ODM或与其他类别产品配合,或聚焦于细分行业市场。

如果关注服务器品牌动态,首先要考虑到ODM作为一类产品崛起,与品牌服务器抗衡。品牌服务器TOP3在这一季度的市场关注度,较去年同期上升。

(点击查看大图)

以DELLEMC(戴尔易安信)为例,在2018年第一季度戴尔与EMC(易安信)的合并案正式新品牌形象出现。并在同一天发布三款搭载AMD EPYC(霄龙)处理器的第14代PowerEdge服务器产品与闪存等存储系列产品。

不同于戴尔易安信从英特尔至强系扩展到AMD霄龙处理器,走向边缘计算;承接HPE在国内业务的紫光集团旗下H3C(新华三)发布了面向关键业务的x86架构Superdome小型机,希望使用内存计算处理模式,实现内存驱动计算愿景,进而满足新时代对大容量、高速计算的需求,满足关键业务系统弹性部署。

三、产品结构分析

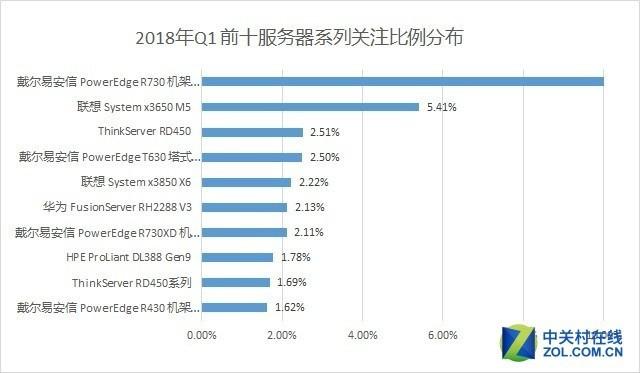

3.1 最受关注产品系列

2018年第一季度服务器系列关注度排行与品牌关注度排行,依然保持正相关关系。从具体产品系列结构来看,前十系列服务器以机架式服务器为主,都属于各品牌旗舰机型。从代际来看,这些产品并不是时下最新款,而大多都是2017年发布的产品。考虑到产品营销周期,上一代产品为最高关注度产品也处在情理之中。尤其对于企业级产品而言,用户往往对于新品的稳定性抱有怀疑态度,因此,企业级产品最新款经常不是最受关注的产品。

从TOP10系列产品来看,共4款戴尔产品,4款联想,1款华为和一款HPE产品。机型均是上一代热门产品,产品结构除戴尔PowerEdge T630之外均为机架式服务器。

对比2017年年度服务器产品TOP10,华为与HPE属于新上榜产品;机架式服务器所占TOP10比例有所上升,多为2U高度。

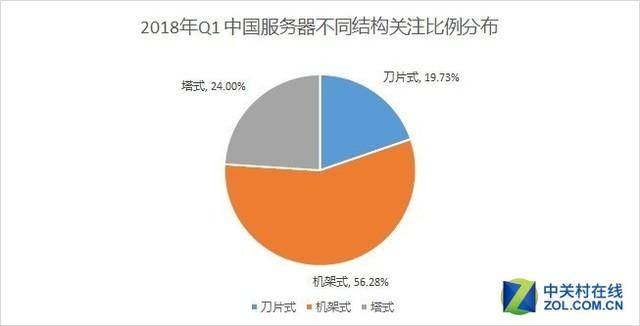

3.2 产品结构分析

在最受关注产品系列TOP10中,机架式服务器占比最高;尽管近年随着机架式越来越普及,塔式和刀片式也开始崛起,但在x86整体架构中,机架式服务器依旧占据主流地位。从2018年第一季度的ZDC数据中可以看到,机架式服务器获得了56.28%的关注比例。其次为塔式服务器,关注度为24.00%。关键业务市场也不再只依靠刀片式服务器,关注度下滑为19.73%,低于塔式服务器的关注度。

纵观近几年的服务器不同类别关注度,会发现机架式服务器依然绝对主流,这与互联网行业快速发展分不开,也受到了服务器定制化需求的影响。但另一方面,塔式服务器和刀片服务器越来越聚焦客户需求,关注度有增无减。

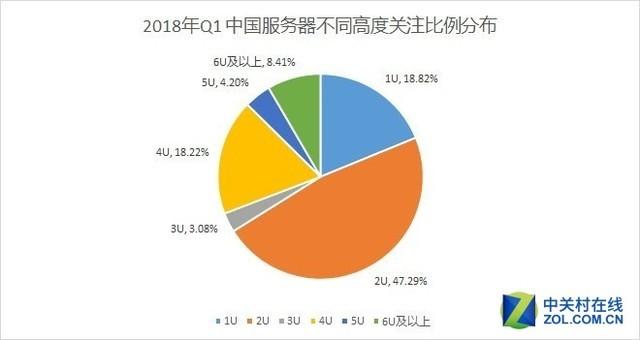

3.3 产品高度分析

从产品结构来看,2U服务器依然最受市场青睐,市场关注度接近50%,这也与TOP最受关注产品趋势相似。紧随2U高度的是1U服务器,关注度为18.82%。而且这也与在整个服务器市场中,2U服务器占据主流地位,互联网企业崛起有关,也是由于2U服务器更易于部署、易于托管。

如今,2U和1U高度服务器已经趋于常态化,塔式和刀片的成熟让4U和5U服务器关注度增长,在x86架构下,硬件同质化越来越明显,服务器高度标准明晰,有利于x86架构的普及。

3.4 区域结构分析

不同于传统工业,IT业属于新兴产业,IT业最有名的两个标志性地区也分别是:北京中关村和深圳的华强北。从2018年第一季度中国服务器市场不同省份关注比例分布来看,也完全一致,广东省第一,北京位列第二。

但值得一提的是,在大多数服务器企业的真实渠道销售过程中,区域结构并不与区域关注度完全正相关,这是一般由于渠道商跨区域窜货导致。对于跨区域窜货问题,不同服务器品牌提供商有着不同的看法和策略。有人严厉打击,认为这有损渠道商区域深耕服务客户;也有企业刚刚出台相关政策不予惩罚,更多的考量出货量。

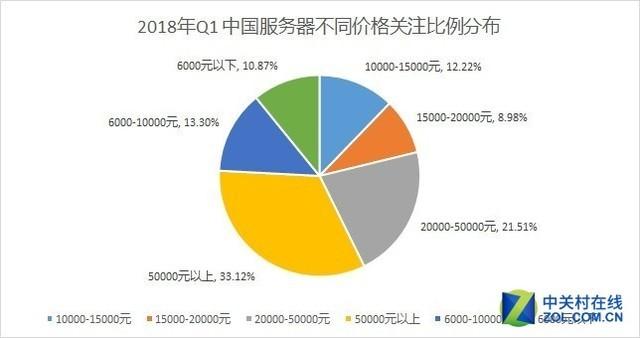

3.5 价格结构分析

从不同价格段市场关注度来看,50000元以上的服务器产品用户关注度最高,占比33.12%,其次是20000-50000元的,关注度为21.51%,第三名是6000-10000元的服务器产品,关注度13.30%。

在服务器价格体系中,企业大多只提供一个标准配置的标准价格,具体到不同硬件配置和不同区域经销商手中,价格很可能发生巨大变化。但是5万元以上服务器确实是大多数服务器价格区间。而低于5万元的服务器更多关注度来自中小型企业,这也导致服务器市场两极化趋势明显。

四、Q2及全年趋势预测

服务器作为企业计算资源和最基础的IT设施,在近两年并没有在技术维度产生任何的革命性变化,但是在服务器产业生态角度却在不断迭代。云计算、AI、物联网等技术发展带来了多样化的计算需求,让服务器从结构到生态发生了变化,也为服务器提供了广阔市场。

从大服务器生态来看,ODM白牌服务器所占市场份额不断增大。从OCP到国内的ODCC,白牌暗战之所以会发生,归根结底是供需关系改变引起的。一旦需求方掌握强的主动权,品牌服务器厂商就要与白牌企业周旋,在大型互联网企业和买方市场面前“自降身价”。

就服务器本身而言,x86架构因为技术愈加成熟而得到巩固,x86服务器开始侵占关键业务系统市场。当原有的小型机市场不再有增量,基于x86架构的小型机开始窥视x86服务器市场的关键业务类型。这些都对服务器市场提出了更高的要求。

从技术维度来看,大量物联网和AI需求的出现,让服务器结构变得更丰富,如服务器处理器不再由英特尔至强所垄断,AMD 霄龙、高通、GPU、TPU纷纷抢占市场。大数据分析对计算的速度要求更高,因而未来或许会吹起一股内存驱动计算的风暴。

回顾今年第一季度的服务器市场,在平静的湖面下,涌动着巨浪。未来,云计算与人工智能的发展依然会成为服务器行业的一剂强心针,在增大市场的同时,也会对服务器行业进行改造。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号