2024年中国大数据产业全景展望:《预见2024》

发表时间: 2024-03-14 18:38

行业主要上市公司:易华录(300212);美亚柏科(300188);海量数据(603138);同有科技(300302);海康威视(002415);依米康(300249);常山北明(000158);思特奇(300608);科创信息(300730);神州泰岳(300002);蓝色光标(300058)等

本文核心数据:大数据产业链;大数据产业规模;大数据行业竞争格局

行业概况

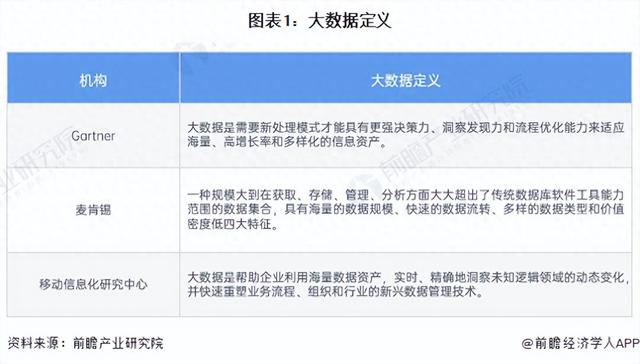

1、定义及分类

根据中国信通院发布的《大数据白皮书》,大数据产业是以数据及数据所蕴含的信息价值为核心生产要素,通过数据技术、数据产品、数据服务等形式,使数据与信息价值在各行业经济活动中得到充分释放的赋能型产业。不同机构对大数据的定义也有所不同,具体如下:

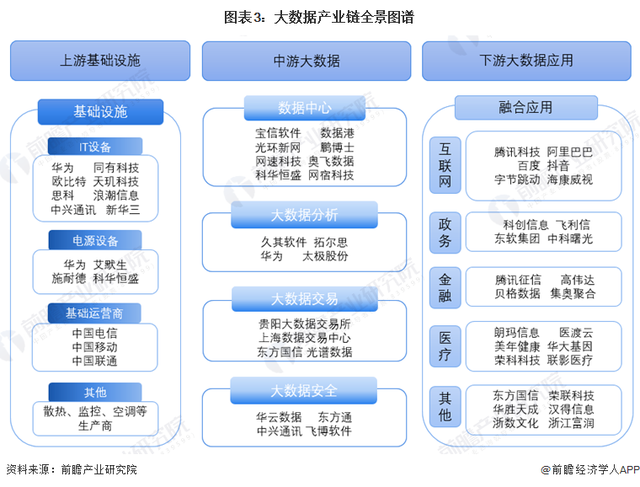

2、产业链剖析:大数据产业链庞大

大数据产业链覆盖范围广,上游是基础支撑层,主要包括网络设备、计算机设备、存储设备等硬件供应,此外,相关云计算资源管理平台、大数据平台建设也属于产业链上游;

大数据产业中游立足海量数据资源,围绕各类应用和市场需求,提供辅助性的服务,包括数据交易、数据资产管理、数据采集、数据加工分析、数据安全,以及基于数据的IT运维等;

大数据产业下游则是大数据应用市场,随着我国大数据研究技术水平的不断提升,目前,我国大数据已广泛应用于政务、工业、金融、交通、电信和空间地理等行业。

大数据产业上游基础设施具体包括IT设备、电源设备、基础运营商及其他设备,相关代表企业华为、中兴通讯、艾默生、三大运营商等。

中游大数据领域可以细分为数据中心、大数据分析、大数据交易与大数据安全等子行业,相关代表企业包括宝信软件、数据港、久其软件、拓尔思、上海数据交易中心、贵阳大数据交易所与华云数据等。

在下游应用市场,我国大数据应用范围正在快速向各行各业延伸,除发展较早的政务大数据、交通大数据外,在工业、金融、健康医疗等众多领域大数据应用均初见成效。

十年来大数据产业高速增长,信息智能化程度得到显著提升

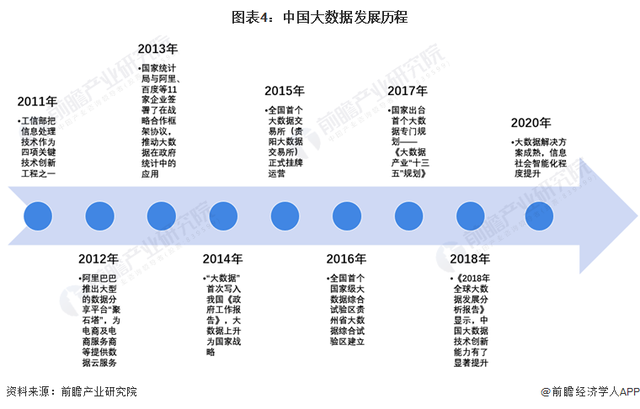

我国大数据产业布局相对较早,2011年,工信部就把信息处理技术作为四项关键技术创新工程之一,为大数据产业发展奠定了一定的政策基础。自2014年起,“大数据”首次被写进我国政府工作报告,大数据产业上升至国家战略层面,此后,国家大数据综合试验区逐渐建立起来,相关政策与标准体系不断被完善,到2020年,我国大数据解决方案已经发展成熟,信息社会智能化程度得到显著提升。

行业政策背景:优化升级数字基础设施,鼓励大数据产业发展

2014年,大数据首次写入政府工作报告,大数据逐渐成为各级政府关注的热点,政府数据开放共享、数据流通与交易、利用大数据保障和改善民生等概念深入人心。此后国家相关部门出台了一系列政策,鼓励大数据产业发展。

当前,随着5G、云计算、人工智能等新一代信息技术快速发展,信息技术与传统产业加速融合,数字经济蓬勃发展,数据中心作为各个行业信息系统运行的物理载体,已成为经济社会运行不可或缺的关键基础设施,在数字经济发展中扮演至关重要的角色。数据中心作为大数据产业重要的基础设施,其快速发展极大程度地推动了大数据产业的进步。在2021年3月发布的“十四五”规划中,大数据标准体系的完善成为发展重点。

行业发展现状

1、行业整体情况:2023年或接近2万亿元

2018年以来,大数据技术的快速发展,以及大数据与人工智能、VR、5G、区块链、边缘智能等一批新技术的交汇融合,持续加速技术创新。与此同时,伴随新型智慧城市和数字城市建设热潮,各地与大数据和数字经济相关的园区加速落地,大数据产业持续增长。

根据中国信息协会大数据分会的数据,2021年,中国大数据产业规模达1.3万亿元,同比增长31.0%;2022年,我国大数据产业规模达1.6万亿元左右,同比增长20.8%,成为推动数字经济发展的重要力量。初步估算,2023年我国大数据产业规模在1.90万亿元左右。

2、细分市场一:金融大数据

(1)金融大数据需求:金融业务规模不断扩大,带动大数据需求提升

从金融领域需求来看,近年来,中国金融领域业务规模不断扩大,其中中国银行业金融机构不断积极拥抱金融科技,推动数字化转型,整体行业规模扩大;保险业和证券业的收入也随着市场经济的发展而提升。

近年来,随着新一代信息技术加速突破应用,以移动金融、互联网金融、智能金融等为代表的金融新业态、新应用、新模式正蓬勃兴起,我国金融业开始步入一个与信息社会和数字经济相对应的数字化新时代,金融数字化转型成为金融行业转型发展的焦点。2019年,人民银行印发《金融科技发展规划(2019-2021年)》,构建起金融科技“四梁八柱”的顶层设计,明确了金融科技发展方向和任务、路径和边界。2022年1月,人民银行再次发布《金融科技发展规划(2022-2025年)》明确提出,从战略、组织、管理、目标、路径以及考评等方面将金融数字化打造成金融机构的“第二发展曲线”。随着金融业务规模不断扩大,加之新一代信息技术的发展,大数据在金融领域的需求将不断提升。

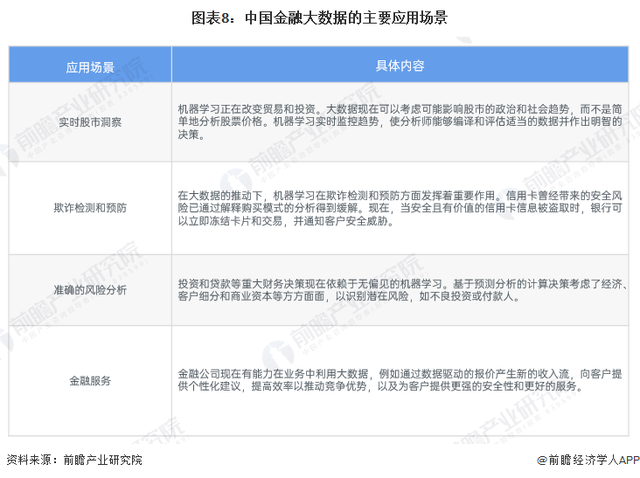

(2)金融大数据应用场景

过去几年,金融大数据带来了重大的技术创新,为行业提供了便捷、个性化和安全的解决方案。目前,中国金融大数据典型的应用场景包括股票洞察、欺诈检测和预防、风险分析与金融服务领域。

3、细分市场二:政府大数据

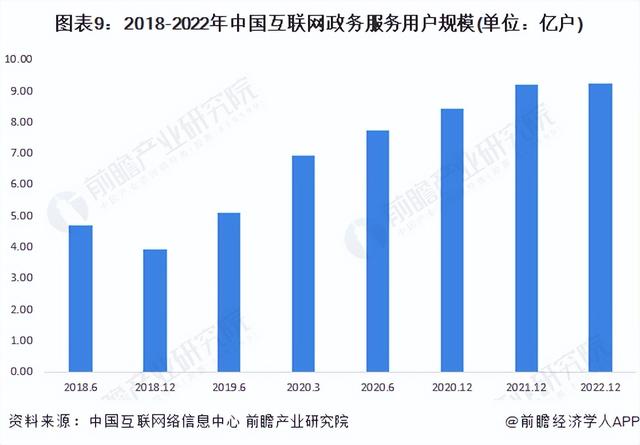

(1)政府大数据需求:互联网政务服务用户规模不断提升

从政府领域需求来看,根据中国互联网络信息中心(CNNIC)发布的第51次《中国互联网络发展状况统计报告》数据显示,互联网政务服务发展展现出了巨大潜能。截至2022年12月,我国互联网政务服务用户规模达9.26亿,较2021年12月增长515万,占网民整体的86.7%。“十四五”规划纲要提出要“推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革”。《2022联合国电子政务调查报告》显示,我国电子政务水平在193个联合国会员国中排名43位,是自报告发布以来的最高水平,也是全球增幅最高的国家之一。其中,作为衡量国家电子政务发展水平核心指标的在线服务指数为 0.8876,继续保持“非常高”水平。

(2)政府大数据应用场景

中国政府大数据主要应用于信息共享、政务数据管理、城市网络管理与社会管理几大领域。加强电子政务建设,管理好政府的数据资产,完善政府决策流程,将是未来数年大数据在公共管理领域发展的重要方向。大数据将对政府部门的精细化管理和科学决策发挥重要作用,从而提高政府的服务水平。舆情监测、交通安防、医疗服务等将是公共管理领域重点应用领域。

4、细分市场三:互联网大数据

(1)互联网大数据需求:互联网行业规模不断提升

在人工智能、云计算、大数据等信息技术和资本力量的助推和国家各项政策的扶持下,2021年,互联网和相关服务业发展态势平稳向好。企业业务收入和营业利润保持较快增长;互联网平台服务和数据业务实现快速发展,信息服务收入较快增长;多省份保持增长态势。2023年,我国规模以上互联网和相关服务企业完成互联网业务收入17483亿元,同比增长6.8%。

注:2021年及以前年份,规模以上互联网和相关服务企业,指获得《增值电信业务经营许可证》在中国大陆境内经营全国或区域性增值电信业务、上年度互联网业务收入500万元及以上的企业。2022年,规模以上互联网和相关服务企业口径由互联网和相关服务收入500万元以上调整为2000万元及以上。

(2)互联网大数据应用场景

在互联网行业,除了社交、B2C业务之外,像在线音视频业务、广告监测、精准营销等等,也是未来潜在应用场景。

行业竞争格局

1、区域竞争格局:中国大数据企业主要分布在华南和华东沿海地区

根据企查猫数据,截止2024年3月7日,全国大数据产业中“存续”及“在业”的企业多集中分布在华南和华东沿海地区。其中,广东省的大数据企业最多。

注:颜色越深代表企业数量越多;数据截至2024年3月7日。

2、企业竞争:技术领域创新和经验是关键,融合应用领域行业龙头更能获得青睐

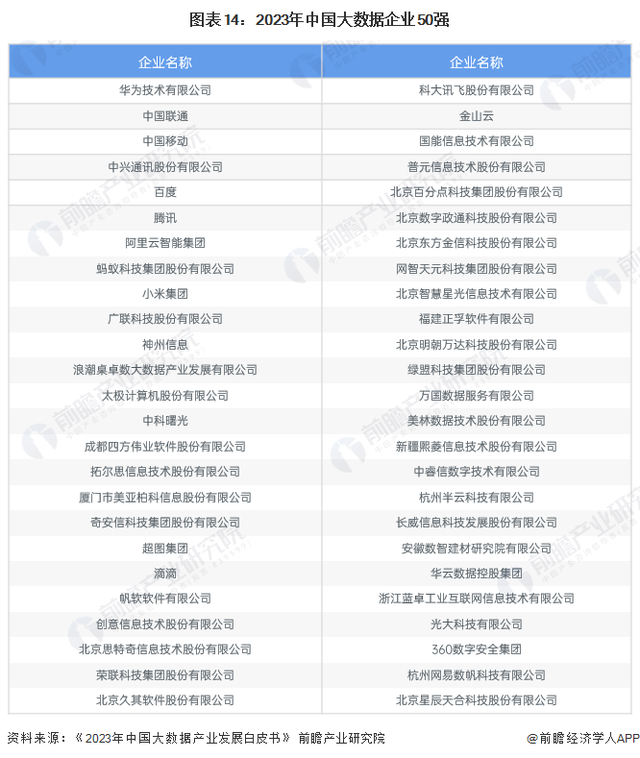

《2023年中国大数据产业发展白皮书》中发布了2023年中国大数据企业50强榜单,从企业估值/市值、营收状况、创新收入、产品竞争力、细分市场潜力、领导层能力等多个维度综合对比,结合行业专家打分进行了专业评选。具体情况如下表所示:

行业发展前景

根据《“十四五”大数据产业发展规划》提出的发展目标,到2025年,大数据产业测算规模突破3万亿元,年均复合增长率保持在25%左右,创新力强、附加值高、自主可控的现代化大数据产业体系基本形成。

在全球新冠肺炎疫情之下,我国经济率先复苏并总体保持恢复态势,伴随国家快速推动数字经济、数字中国、智慧城市等发展建设,未来大数据行业对经济社会的数字化创新驱动、融合带动作用将进一步增强,应用范围将得到进一步拓宽,大数据市场也将保持持续快速的增长态势。前瞻预测,2029年我国大数据产业市场规模将达到7.25万亿元,2024-2029年复合年增长率约为25 %。

更多本行业研究分析详见前瞻产业研究院《中国大数据产业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号