萤石网络:以物联云平台为基础,全屋智能成为新趋势

发表时间: 2023-01-05 19:04

(报告出品方/分析师:申万宏源研究 施鑫展 洪依真 刘正)

1.1 业务:“智能家居+云平台”双轮驱动

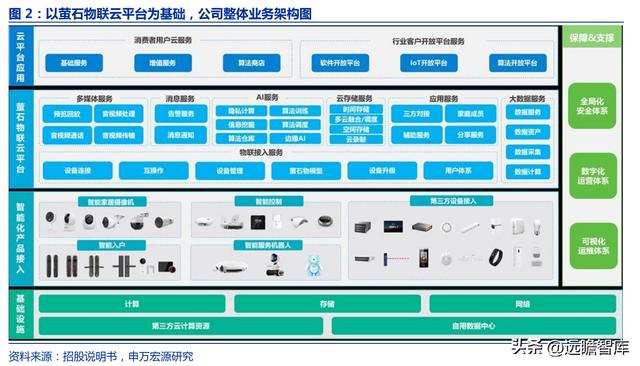

公司是领先的智能家居服务商及物联网云平台提供商。面向智能家居场景下的消费者用户,提供以视觉交互为主的智能生活解决方案;面向行业客户,提供用于管理物联网设备的开放式云平台服务。

发展历程上:

2013年,“萤石”智能生活品牌正式发布、推出萤石物联云平台;2014年至2015年,发布“萤石云视频”等应用终端,推出云存储作为增值业务开始运营,并发布萤石开放平台和萤石物联云平台海外版本;2017年,智能入户产品系列日趋完善;2018年,拓展智能控制、智能服务机器人产品体系;2020年,正式发布 IoT 开放平台,开放三方设备接入能力;2021年,智能服务机器人产品线全面铺开。

以视觉技术为特色,以云平台为基础。

公司将视觉技术作为产品的核心特色,打造智能家居产品的差异化优势。针对消费者用户,公司以视觉交互形式的智能家居产品为基础,通过多元化的增值服务和开放式 AI 算法切实赋能用户的智慧生活;针对行业客户,公司聚焦于自身擅长的视觉技术,依托萤石物联云平台,通过开放平台帮助客户推进智能化转型,或协助客户开发面向复杂场景的解决方案。

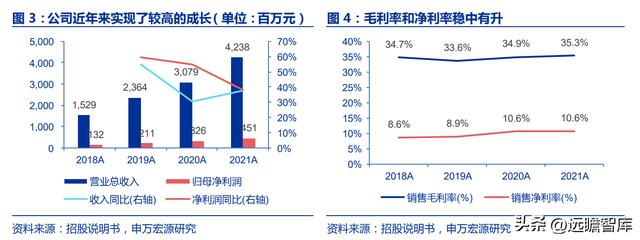

2018-2021年实现收入端CAGR 40%、利润端CAGR 51%的快速增长。主要得益于:

1)智能家居市场的快速增长;2)公司持续投入产品研发,不断完善升级产品体系;3)积 极开拓开放式云平台服务,实现物联网设备的互联互通。

由于公司建成高效的供应链体系,云平台收入占比提升,同时费用控制得当,毛利率和净利率稳中有升。

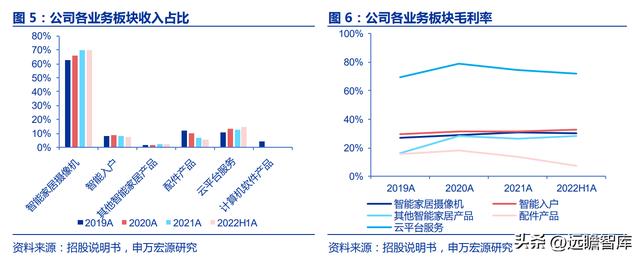

智能家居摄像机收入占比约 70%,云平台收入比重逐步提升至约 15%。

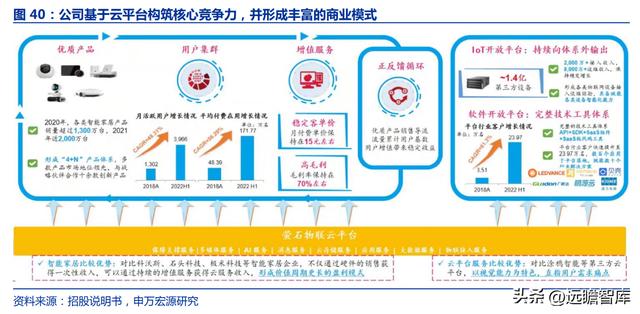

公司通过自主研发的物联网云平台,在向用户销售智能家居产品的基础上,可以将产品的价值周期延长,探索提供各类针对不同智能家居场景的增值服务,形成与用户更深层次的服务联系,增强用户的使用黏性。

预计未来以云增值服务为主体的云平台收入占比将继续提升。同时,云平台服务也以 70%以上的毛利率遥遥领先于其他业务板块。

1.2 技术:视觉技术领先,软硬件全栈能力

公司以物联网云平台为核心、以视觉交互形式为特色研发核心技术。在物联网云平台形成的强大中台能力基础之上,配合以智能家居产品的硬件技术创新,形成了为消费者用户和行业客户服务的完整技术能力。

技术架构中主要包括三大类技术:

云平台构建技术、视音频 AI 算法技术、产品智能化技术。从技术演进趋势上看,智能家居行业正在从智能化单品发展为互联互通的智能化系统,该系统有望在隐私计算架构和 AI 算法的大规模应用下,走向以人为中心的个性化服务。

公司将持续强化自身的视音频 AI 能力,力争将视频物联网发展为视觉物联网,将二维图像处理能力转变为空间信息处理能力,从看得清发展为看得懂,从简单智能发展为高级智能。

研发费用率保持10%以上,研发人员占比达28%。

公司技术实力雄厚,并在物联网云平台和智能家居等行业积累了丰富的实践经验。

智能家居技术方面,公司在雾计算应用技术、智能互联互通技术、多目计算视觉技术、多维感知技术等通用性技术方面有充分的技术储备。

物联网云平台方面,公司为了满足视频 IoT 设备数据多、流量大对带宽要求高等特点,积累了低成本和高质量的媒体传输技术、基于摄像机构建的海量云存储技术、轻量级的云安全技术,具备从嵌入式端、云端、移动端一体化快速工程交付能力。

1.3 销售:多元渠道体系,开拓全球市场

公司拥有多元化销售渠道,线上线下均有布局。公司境内智能家居产品销售以线下渠道为主,包括经销商渠道、专业客户渠道和直营店渠道。

公司线上销售包括 B2C 和电商平台自营模式,其中 B2C 销售平台主要为天猫和官方商城,电商平台自营客户对象主要为京东平台。

公司境外智能家居产品销售以经销商渠道为主,其他渠道销售收入和占比相对较少,其中 B2C 主要通过亚马逊进行销售,电商平台自营客户对象亦主要为亚马逊。

线下经销商模式占比最高,线上毛利率整体高于线下。

经销商模式为公司智能家居产品销售的主要模式,收入占比超过 60%。

公司在各主要城市选定了核心经销商,这些经销商会自主拓展下游销售,主要销售予中间商、零售商、最终消费者等客户。同时,部分具有线上销售经验的经销商也会在电商平台销售公司的产品。

公司还会选择市场影响力较大的核心经销商,协助他们在电脑城、家居城等设立萤石品牌的专营店。公司线上销售占比较为稳定,在 18%左右。毛利率方面,线上整体要高于线下。

近年来专业客户模式有较大突破。

公司直接销售的专业客户主要包括电信运营商、系统集成商、家居工程商等,过往两年这类客户的销售占比提升明显。

其中,电信运营商正在加强其对智能家居行业的投入,借助宽带网络的销售渠道,推广智能家居摄像机、智能门铃等智能家居产品。同时,部分系统集成商、家居工程商会承包较多房地产项目中的智能家居、智慧社区等家居类的前装集成类项目,对公司的智能家居产品也有较大的需求。

加强国际市场开拓,境外收入占比提升。

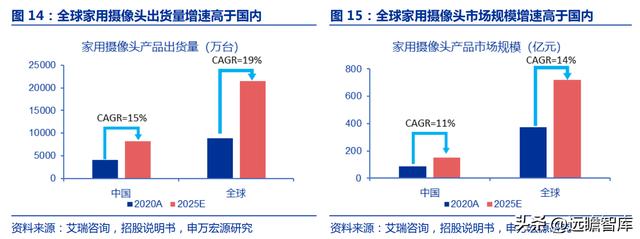

公司重点发展东南亚、欧洲等市场,积极拓展各个区域及国家的零售、电商及电信运营商等各类渠道。境外销售占比从 2019 年的 12% 逐年提升,2022H1 的境外销售占比已达到 25%。从市场容量看,未来几年全球市场的家用摄像头产品出货量、市场规模增速也高于国内。

2.1 丰富的产品形态,支撑快速成长的市场

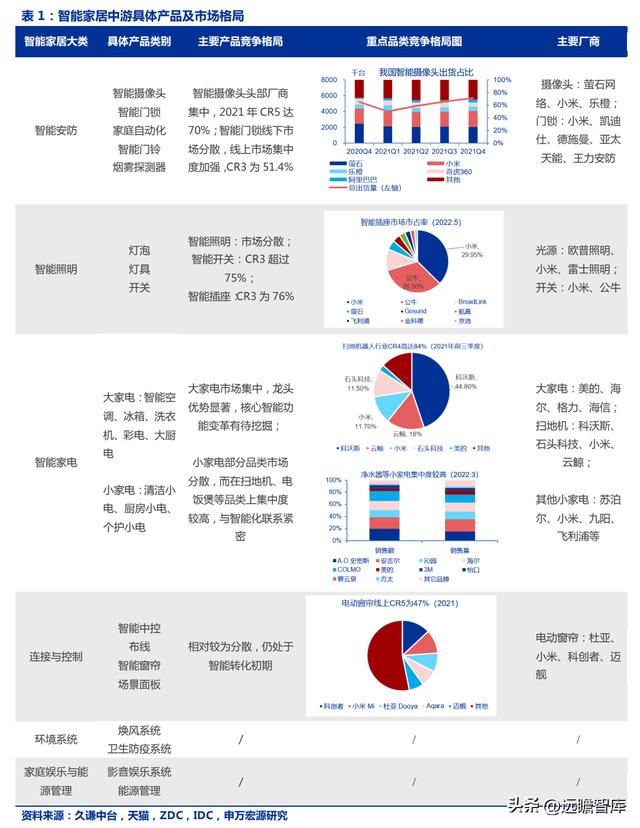

申万宏源家电在《智能家居深度系列之二-中游篇:产品驱动方兴未艾,全屋智能拐点在即》中,对行业趋势进行了深入研判:智能家居中游产品端共分为智能家电、智能安防、智能照明、连接与控制、环境系统、家庭娱乐与能源管理六大类,大部分品类头部厂商较为集中。

其中智能安防、智能照明赛道在历史增速及未来预测增速上均居于前列,与智能技术应用较为贴合;以智能服务型机器人为代表的小家电赛道亦表现出不俗潜力,是 AI 技术的黄金试炼场。

渠道端,消费主力向年轻一代的迁移叠加全球疫情也使得线上渠道活力日益旺盛,成为多品类的主流销售渠道,小米是线上渠道的龙头。

智能家居产品现状:

第一,大家电对智能功能应用不高,仅仅加入语音/远程控制功能,传统家电厂仍具有统治力;

第二,扫地机器人、智能音箱等小单品先行,与智能化联系紧密,互联网、硬件企业发力渗透;

第三,智能照明、智能安防领域发展领先,专业公司实力雄厚;

第四,全屋智能聚焦前装市场,市场广阔,方便后期设备添加。

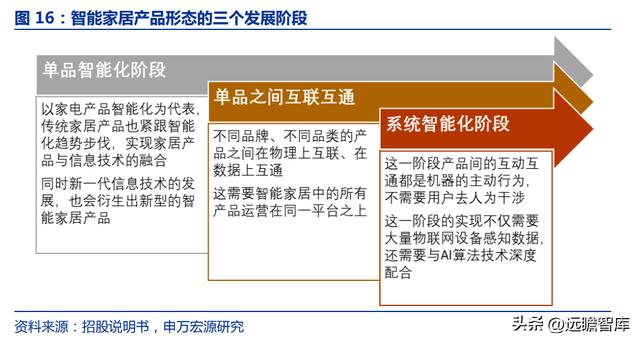

从产品形态的维度来看,智能家居的发展趋势可分为三个阶段:阶段一,单品智能化;阶段二,单品之间互联互通;阶段三,系统智能化。

智能家居是全球范围的高成长赛道。

根据 Statista,2020 年全球智能家居市场规模达到 276 亿美元,未来几年将延续 15%左右 CAGR,到 2024 年将达到 471 亿美元。在各类智能家居设备中,家居安防、控制与连接、智能家电等是占据较高市场份额的品类。

2.2 全屋智能渐成潮流,前后装市场增量广阔

全屋智能是智能家居的完整系统,集智能照明、安防、影音、家电控制等于一体的整体家居解决方案。单品时代更多聚焦于后装,如小米广泛的 SKU,而全屋智能更多应用于前装市场,具备装修属性。

在单品时代逐渐过渡至智能互联时代的大背景下,全屋智能解决方案开始相继推出:2020 年海尔推出全屋智慧场景解决方案品牌三翼鸟,并于 2022 年 5 月发布“1+3+5+N”全场景全屋智慧解决方案;2021 年 4 月华为首次公布“1+2+N” 全屋智能解决方案等,整体解决方案的推出使智能家居进一步深入前装市场,打开新的市场空间。

精装房渗透率提升带来结构性变革,全屋智能增量市场空间广阔。

据奥维云网数据,我国精装房渗透率已提升至 30%以上,但对比欧美 80%的渗透率仍有较高提升空间;预计在绿色建筑政策、智能化品质化需求等加持下,未来精装房渗透率仍将持续提升,而全屋智能解决方案的逐渐成熟亦将在精装修中逐渐占据重要地位,配套率提升至 2021 年的 9.6%,增速迅猛。

据我们测算,2022 年精装房渗透率、全屋智能配套率分别有望达到 39%/15%,全屋智能市场规模将达到 215 亿元,2025 年则有望突破 500 亿元,未来有望成为智能家居市场增长的重要驱动力,且大部分贡献于增量市场。

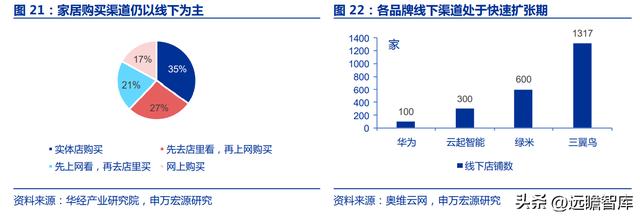

全屋智能的出现带动线下市场发展。

目前,较为“出圈”的智能家居产品多以线上销售为主,如扫地机器人线上销售占比超 90%;洗碗机线上占比超 80%;但线上渠道的渗透多在小家电、低价值的后装领域。

增量市场上,系统及布线方案等仍由线下渠道主导,其规模增长主要贡献于线下市场,如 Aqara 绿米全屋智能线下门店已超 1000 家,三翼鸟线下门店共 1317 家并均在持续扩张;存量市场上,全屋智能出现则赋予传统家电企业更多可能性,其更能够推广本品牌以大家电为核心的场景,具有区别于互联网基因公司的优势。

各阵营分工逐渐明晰,前装布线方案成为较大差异点。各全屋智能品牌均已能够提供完整的无线全屋智能方案,Zigbee、WIFI 为主要通信协议,差异化则集中在基础层与布线方案。

2.3 打造“4+N”产品体系,三大梯队接力增长

公司打造了“4+N”的智能家居产品体系。其中“4”代表智能家居摄像机、智能入户、智能控制、智能服务机器人四大类智能家居核心产品,对于打造智能家居生态起到基石作用。

“N”代表 IoT 开放生态业务,一方面,通过向合作伙伴输出可集成至智能硬件中的 Wi-Fi 模组、蓝牙模组、视频模组等,将他们的设备接入萤石物联云平台,完善智能家居生态体系;另一方面,通过合作开发的模式,打造了智能新风、智能净水、智能宠物喂食器等多元化智能家居产品。

公司主要智能家居产品市占率在业内排名靠前。

根据艾瑞移动大数据平台,在智能家居品类的应用程序中,公司的“萤石云视频”应用拥有行业内前两位的月度活跃用户数量;根据艾瑞咨询,2021 年公司智能家居摄像机占全球市场份额约 18%,处于市场前列;公司的智能猫眼已连续多年在双 11、618 等购物节的天猫平台门镜/猫眼类目品牌排行中位列第一,智能门锁在 2021 年 618 购物节天猫平台电子门锁类目品牌排行升至前三位。

对标竞争对手,公司家用智能视觉产品丰富度占优、定位偏高端。

我们对各个品牌天猫旗舰店的产品 SKU 数量、定价进行了分析。根据我们的不完全统计,当前竞品的智能家居摄像机 SKU 基本都在 10 个以内,而萤石达到了 27 个。

在定价方面,公司 300 元以上的 SKU 占比远高于竞品。

从主要技术指标看,公司在视频图像处理、音频处理、云台技术、智能化程度等方面对比同行业公司优势较为明显,主力产品采取了高端定价的策略,主推品质产品,旨在提升产品的客单价。

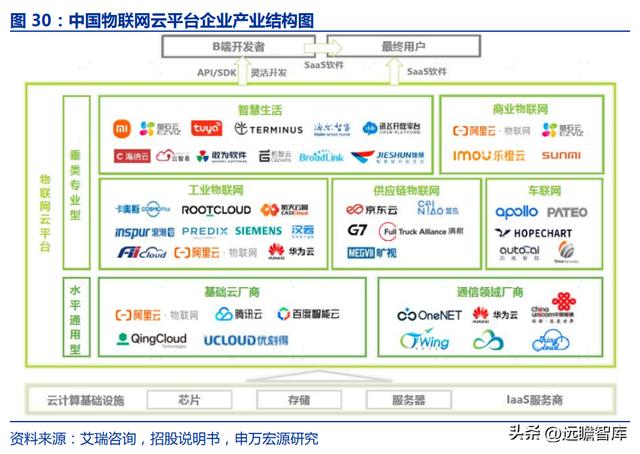

3.1 承载产业链价值增量,物联云处于发展黄金期

物联网云平台是架设在 IaaS 层上的 PaaS 层云服务平台。通过联动感知层和应用层,向下连接、管理物联网终端设备,归集、存储感知数据,向上提供应用开发的标准接口和共性工具模块。

物联网云平台是物联网体系的中枢神经,协调整合海量设备、信息,是物联网产业的价值凝结。随着设备连接量增长、数据资源沉淀、分析能力提升、场景应用丰富且深入,物联网云平台的市场潜力将持续释放。

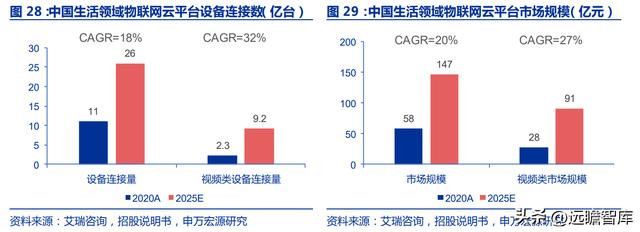

物联云平台市场规模快速增长,视觉相关应用占据核心位置。

生活领域的物联网云平台普遍部署在公有云之上,主要应用于智能家居、智慧社区、智慧楼宇等细分市场行业。

根据艾瑞咨询,2020-2025 年中国生活领域物联网云平台设备连接量 CAGR 为 18%,其中视频类设备连接量 CAGR 为 32%。2020-2025 年中国生活领域物联网云平台市场规模 CAGR 为 20%,其中视频类相关设备的云平台市场规模 CAGR 为 27%。2020 和 2025 年视觉相关设备占生活类云平台总体市场规模的 48%和 62%。

物联网云平台承载了产业链中重要的价值增量,竞争者包括大型互联网公司、大型科技公司、第三方物联网云平台企业、家电品牌、电信运营商等。

产业格局方面趋势判断:

1)基础云资源厂商具备 IaaS 资源优势,可以抽取物联网云平台上的通用功能模块打造为基础平台产品向外输出;

2)深耕于细分领域的物联网云平台企业,其平台能力更为下沉,可以提供支撑物联网云平台开发的全套产品;

3)软件开发能力较弱的中小企业存在自建物联网云平台的需求,但从零开发平台在成本、资源、时间多角度考量不具备竞争优势,因此中小企业有望利用云资源厂商和专业化云平台厂商的成熟平台,打造“平台上的平台”,实现物联网云平台行业的生态建设。

4)视频数据的应用占比将持续提高,视频的信息传递、分析和处理将成为主流应用。

3.2 公司以云平台为基石,构筑商业模式的正循环

公司自成立以来就确立了云平台在商业模式中的核心地位。公司云平台的发展主要可分为如下三个阶段:

阶段一:在发展初期,公司围绕视频类 IoT 设备的特点,独立研发了大规模、高安全、基于公有云的物联网云平台,逐步形成了较为完善的中台服务体系。

阶段二:萤石物联云平台在视频 IoT 设备的基础上,开始接入形态多样的智能家居产品。

同时发展出了多种增值服务,开始为消费者用户提供智能生活的解决方案。

公司还打造了面向消费者用户的算法商店,消费者可以在商店中选择 AI 算法,并通过智能家居产品进行动态加载,满足消费者的差异化需求。

阶段三:为了满足行业客户的智能化转型需求,公司打造了 IoT 开放平台,加大了对 外开放力度,吸引了第三方 IoT 设备接入到云平台,实现与其他智能家居品牌的互联互通,协助行业客户的行业产品实现网络化、数字化、智能化转型;

同时打造了软件开放平台,使得行业客户可以利用该开放平台的 API、SDK 及 SaaS 组件等技术工具,开发复杂场景下的 SaaS 应用。公司还以 SaaS 组件为基础,打造了低代码服务建设平台 SaaS 助推器。

此 外,公司还打造了算法开放平台,为行业客户提供了多元开放的算法训练和应用服务。

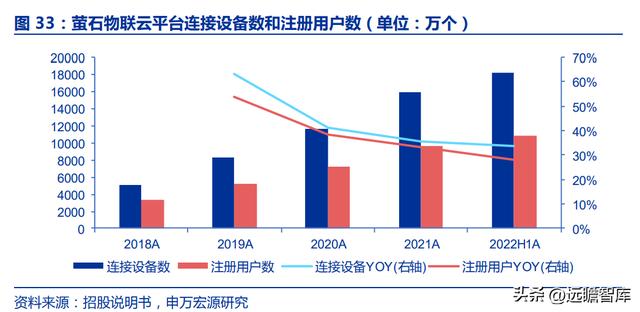

萤石物联云平台设备接入数和用户数国内领先。

截至 2022 年 6 月末,萤石物联云平台共接入各类物联网设备超过 1.82 亿台,国内设备接入数达到 1.34 亿台,国内视频类设备接入数上亿台,占国内同类物联网云平台比例约 9%,视频类设备接入数占国内同类物联网云平台比例超过 30%。

萤石物联云平台用户数量突破 1 亿名。2018-2021 年萤石物联云平台设备接入数 CAGR 为 46%,注册用户数 CAGR 为 42%。

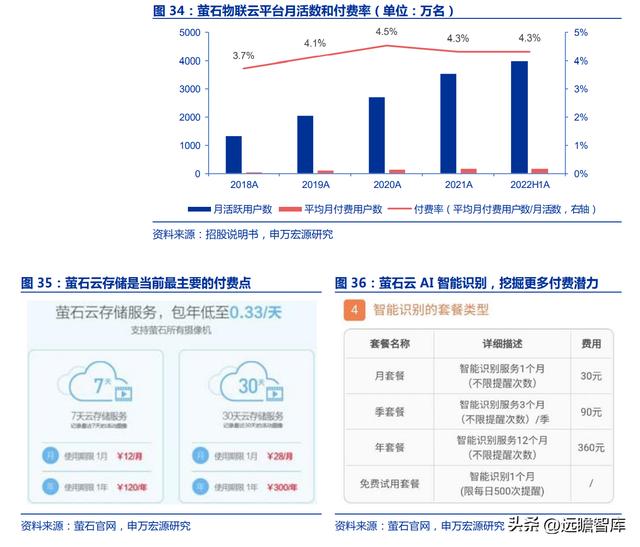

提供丰富的云增值服务,付费率有较大提升空间。

截至 22H1,萤石物联云平台月活跃用户近 4000 万名,“萤石云视频”应用中的平均月付费用户数量超过 170 万名,付费率约为 4.3%。

公司现阶段主要提供云存储、电话提醒、语音助手、画面异常巡检、秘钥托管服务、智能识别、哭声检测、老人看护、时光相册、视频分享等适用于家居或类家居场景的增值服务。随着公司增值服务功能的不断丰富,以及全屋智能产品体系的完善,付费率有较大的提升空间。

公司同时提供面向行业客户的开放平台服务。

行业客户群体包括设备制造商、软件开发者、系统集成商等。公司既通过为设备制造商提供设备接入和运维保障等基础服务获得收入,又通过为软件开发者、系统集成商等提供面向复杂应用场景开发解决方案的技术工具,包括 API、SDK、SaaS 组件、AI 算法等获得收入。截至 22H1,开放平台注册的境内外行业客户近 24 万名。

在上述云平台能力的基础上,公司通过“优质产品销售导流——流量累计用户基数——增值服务带来稳定收益”形成了丰富的商业模式,构成了正反馈循环:

4.1 盈利预测

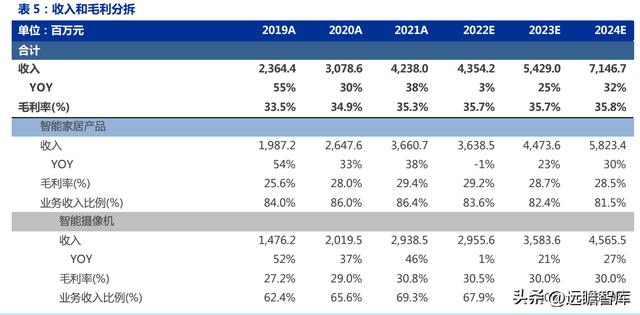

1)收入分拆和毛利率预测

智能家居摄像机产品:得益于公司不断投入研发,适时推出适合客户多样化需求的产品,并不断加强销售渠道建设,持续提高市场渗透率,使公司产品在下游市场应用增长较快。

考虑到 2022 年疫情的影响及 2023 年的需求恢复,预计 2022-2024 年智能摄像机销量增速分别为 7%/25%/30%,销售单价同比分别为-6%/-3%/-2%,收入同比分别为 1%/21%/27%。毛利率基本维持稳定,分别为 30.5%/30.0%/30.0%。

智能入户产品:2019 年我国智能锁渗透率仅为约 5%,相比韩国 80%的渗透率,仍有巨大提升空间,智能门锁的市场需求有望快速增加。

公司的智能猫眼、智能门锁在双 11、618 等购物节销量位列前茅。在需求加速和公司市占率提升的驱动下,预计 2022-2024 年智能入户产品销量增速分别为-5%/+30%/+40%,销售单价同比分别为+2%/-3%/-3%,收入同比分别为-3%/+26%/+36%。

毛利率分别为 31.0%/30.5%/30.0%。

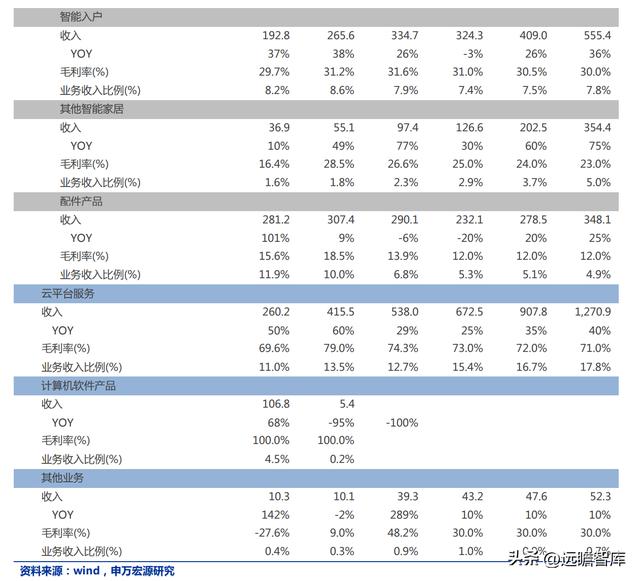

其他智能家居产品:主要包括智能控制、智能服务机器人产品,以及与合作伙伴联合开发的产品,是公司智能家居生态的重要补充。

公司正在陪护机器人领域建立市场影响力、智能控制已落地多个地产项目。由于基数较低,随着公司加快迭代产品线并发力生态建设,有望实现加速增长。

预计2022-2024年其他智能家居产品收入同比分别增长30%/60%/75%。毛利率分别为25.0%/24.0%/23.0%。

云平台服务:公司的物联网云平台功能不断强化,接入设备数、用户数量不断增加,并与智能家居产品紧密结合,增强了用户使用粘性。考虑到物联云行业整体的快速增长以及公司份额的提升,我们预计云平台服务收入增速将持续跑赢公司整体。

预计 2022-2024 年云平台服务收入同比分别增长 25%/35%/40%。毛利率分别为 73.0%/72.0%/71.0%。

2)费用假设

受到 2022 年疫情和宏观因素的影响,收入增速下滑明显,但公司人员数量增长较快(2019-2021 年员工数量分别为 1257/2165/3802 人,22H1 为 4057 人),导致 2022 年期间费用率明显提升。但随着收入回归正常增长轨道、公司主动控制人员规模,我们认为费用率将呈现下行趋势。

预计 2022-2024 年销售费用率分别为 12.2%/11.8%/11.7%;管理费用率分别为 3.5%/3.5%/3.3%;研发费用率分别为 13.7%/12.5%/11.8%。

3)盈利预测

通过上述分析,预计公司 2022-2024 年营业收入分别为 43.5/54.3/71.5 亿元,同比增长 2.7%/24.7%/31.6%;预计归母净利润分别为 3.26/5.10/7.07 亿元,同比分别为-27.6%/+56.2%/+38.7%。

4.2 报告分析

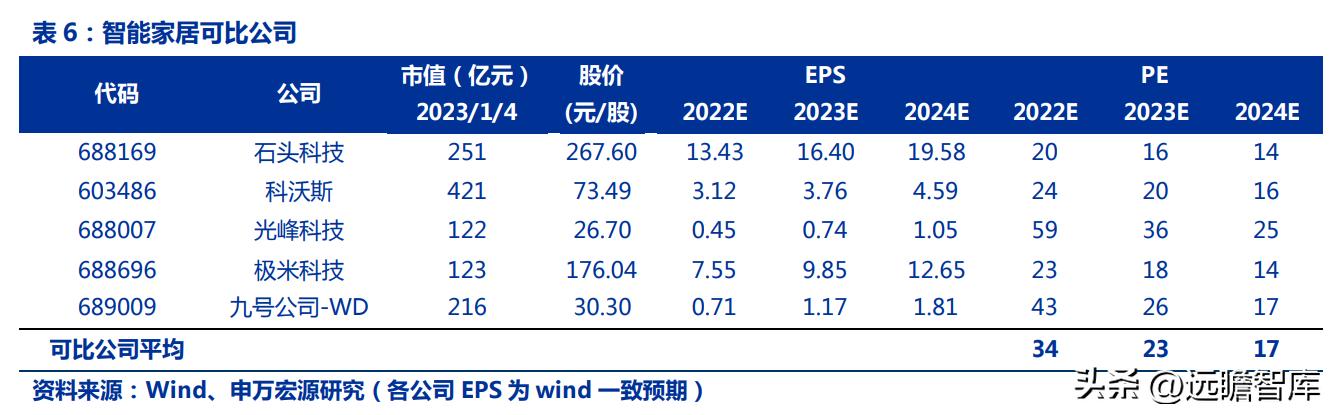

考虑到公司“智能家居+云平台服务”的双主业格局,我们可采用分部估值方法:

智能家居业务:采用 PE 估值,选取智能家居领域的典型公司作为对标,包括石头科技、科沃斯(两者主业均为智能家居领域的智能扫地机器人);光峰科技、极米科技(两者均在拓展智能家居领域的智能投影设备市场);九号公司(主营智能家居领域的智能电动平衡车、智能服务机器人等)。上述公司 2023 年平均 PE 为 23x。

云平台业务:

采用 PS 估值,选取与萤石云平台有业务相似性的 A 股各细分行业的云领军公司作为对标,包括金山办公(办公软件云领军公司,针对 C 端订阅客户提供增值服务和云存储、针对 B 端订阅客户提供数字办公平台);广联达(数字建筑领域的云领军公司,提供造价云管理平台等);石基信息(酒店信息化领域的云领军公司,提供酒店信息系统云平台)。上述公司 2023 年平均 PS 为 14x。

分部估值:

智能家居业务 2023 年净利润约 3.5 亿元(云平台业务估计当前净利率 15-20%,取中间值 17.5%,对应约 1.6 亿净利润;其余约 3.5 亿利润由智能家居业务贡献),给予可比公司平均 23xPE,对应 81 亿市值;云平台服务业务 2023 年收入约 9.1 亿元,给予可比公司平均 14xPS,对应 127 亿市值。

合计目标市值为 208 亿元,相比当前市值有 30%以上的上行空间。

4.3 风险提示

智能家居行业竞争加剧的风险。

华为、小米集团等大型科技公司利用自身在智能手机领域的规模优势和物联网云平台领域的技术优势,积极拓展智能家居产品品类,发展智能家居业务生态;各类智能家居产品的代表性企业对市场份额的竞争日益加剧,相关企业通过打造自有云平台探索增值服务、加大研发投入不断提升产品性能、完善下游渠道提升品牌影响力等方式提高市场份额。

智能家居行业有望从单品的竞争发展至平台和生态体系的竞争,行业的市场集中度将进一步提升,并将重点竞争物联网云平台的主导权和运营权。

这一过程可能对公司的产品销量和价格、渠道体系、物联云平台活跃用户数等造成冲击。

云平台服务的数据安全及个人信息保护风险。

公司通过萤石物联云平台为消费者用户或行业客户提供音视频数据处理及存储等服务,涉及系统安全、信息保护。

物联网开放环境下存在软件漏洞、网络恶意攻击、电力供应故障、自然灾害等不可控因素,可能会因此导致公司出现系统故障、数据丢失、服务中断等后果。

海外业务开拓不达预期的风险。

公司业务覆盖全球多个国家和地区,并设有多家境外子公司。境外收入占比逐年提升,22H1 比重达到 25%,增速明显高于国内。

目前公司重点布局东南亚、欧洲等地,在越南、印尼、德国、意大利、西班牙等国销量领先。但公司的海外业务可能会受到海外整体宏观环境走弱、地缘政治动荡、汇率波动、对华政策变化等的影响,相较国内市场存在更多不确定因素。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】藏经阁-远瞻智库|为三亿人打造的有用知识平台

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号