2023年数据中心服务器及市场前景展望

发表时间: 2023-07-25 13:56

服务器承担着数据的存储、查询、计算、发布等关键任务,是网络系统正常运作的重要基础之一。服务器由处理器、硬盘、内存、系统总线组成,与通用的计算机架构类似,其类别多样,主要有X86、小型机、大型机。目前服务器市场上 X86 架构占据主导地位,英特尔和微软合作的 Wintel 体系凭借强大的生态占据了绝大多数的市场份额。

链接:2023年深度学习GPU服务器配置推荐参考(3)

按照服务器机柜结构划分,服务器可大致分类为台式服务器、机架式服务器、机柜式服务器和刀片服务器。

台式服务器:也称塔式服务器。部分台式服务器大小与普通立式计算机大致相当,部分采用大容量机箱。服务器的内部结构比较简单。

机架式服务器:规格包括 1U(4.45cm 高)、2U、4U、6U、8U 等。通常 1U 最节省空间,但性能和可扩展性较差,适合一些业务相对固定的使用领域。2U2P 是目前服务器占比大于 80%的产品。4U以上的产品性能较高,可扩展性好,一般支持 4 个以上的高性能处理器和大量的标准热插拔部件,适合大访问量的关键应用。

机柜式服务器:高档服务器内部设备较多,有的还具有许多不同的设备单元或几个服务器按服务器机放在一个机柜中。证券、银行、邮电等重要企业应采用具有完备的故箱结构划分和故障自修复能力的系统,关键部件应采用冗余措施,对于关键业务使用的服务器也可以采用双机热备份高可用系统或者是高性能计算机,这样系统可用性可以得到很好的保证。

刀片式服务器:是一种 HAHD(High Availability High Density,高可用高密度)的低成本服务器平台,是专门为特殊应用行业和高密度计算机环境设计的,其中每一块“刀片”实际上就是一块系统母板,类似于一个个独立的服务器。在这种模式下,每一个母板运行自己的系统,服务于指定的不同用户群,相互之间没有关联。可以使用系统软件将这些母板集合成一个服务器集群。在集群模式下,所有的母板可以连起来提供高速的网络环境,可以共享资源,为相同的用户群服务。

服务器的硬件结构主要分为以下五部分:

1)CPU(即中央处理器,不同服务器有双路、四路等配置)及芯片组(包含主板及芯片组、基板控制器 BMC 等);

2)DRAM(服务器主板上一般有多个插槽);

3)固态或机械硬盘(占用较大空间,面对不同应用的服务器配置差异较大);

4)电源相关配件;

5)结构件及其他。服务器厂商主要通过向上游供应商采购核心零部件,然后根据下游客户需求设计、最后进行装配和测试。

在服务器产业链中,上游核心零部件厂商集中度较高。三大核心零部件(CPU、内存、硬盘)成本占服务器总成本的比例接近 80%,并且市场主要由美、日、韩企业控制,主要厂商市占率均处于垄断地位,国产厂商整体实力与国外龙头相比具有较大差距。

根据 IDC 数据,2021 年中国服务器市场规模达到 250.9亿美元,同比增长 15.9%,而全球同期增长为 6.4%,中国持续领涨全球。服务器出货量达到 391.1万台,同比增长 11.7%。

2022 年,由于全球供应链短缺与疫情封控的持续影响,中国服务器出货量增速放缓至 0.45%,根据IDC 数据,自 2021 年第四季度以来,中国的服务器出货量增速明显低于全球水平。TrendForce 调查表示,上半年,国内互联网厂商在政府对能耗与互联网业务的限制政策下下调了全年的服务器采购规模,云建设相对保守。

据 IDC 预测,到 2025 年,中国服务器市场规模将从 2015 年的 80 亿美元升至 425 亿美元,2021-2025 年保持 14.1%的年复合增长率。

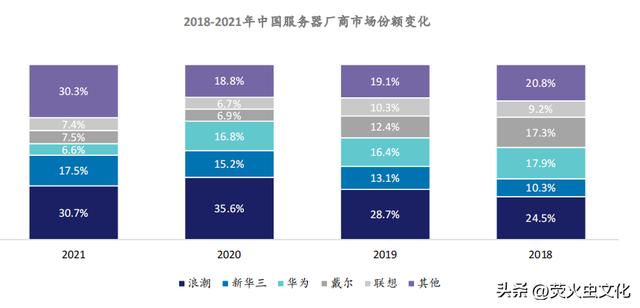

竞争格局上,服务器行业市场集中度较高,且国产服务器厂商的市场份额不断增长。国内参与服务器行业竞争的企业主要有华为、浪潮信息、新华三、联想和戴尔等。由于多年技术积累带来的产品实力提升,国产服务器厂商的市场份额持续攀升。中国服务器市场由国产品牌主导。我国信创建设自党政开始,逐步向金融、电信、能源、交通、航空航天等重点行业延伸,国产化替代正当时。2021 年,从厂商销售额来看,中国服务器市场中,仅有戴尔一家外国厂商位列前五,且市占率为 7.5%,其他四家分别为:浪潮(30.7%)、新华三(17.5%)、联想(7.4%)、华为(6.6%)。

随着国内外厂商对于类似产品的布局,大模型训练及推理带来底层算力需求爆发,或将拉动 AI 服务器市场放量。据 IDC 预测,2026 年智能算力规模将达 1,271EFLOPS,2022-2026 年算力规模复合增长率将达 69.2%,算力需求的持续释放有望促进 AI 服务器市场规模进一步扩张,IDC 报告显示,2021 年中国 AI 服务器市场规模为 350 亿元,同比增长 68.6%,华泰证券预计到 2025 年增长到 702亿元,2022-2025 年复合增长率达 19.0%。

信创产业涉及 IT 基础设施(CPU 芯片、服务器、存储、交换机、路由器、各种云和相关服务内容)、基础软件、应用软件以及信息安全产品。伴随全球信息安全事件频发、美国对我国科技领域制裁力度日益加大,以及全球地缘政治格局紧张局势带来的各国对供应链安全的重新思考,信创产业国产替代再成热点。服务器作为数字化转型中计算与存储资源的主要来源,属于我国信创产业的底层技术。

中信证券预计整体政党+行业信创 PC + 服务器市场总空间超过 5000 亿元,保守测算整体年化规模近 1000 亿元,其中服务器的整机空间为 673 万台、含软硬件市场总空间 3029 亿元。按照 6 年的替换周期保守估计,年化规模有望超 500 亿元。

来源:腾讯云和中国信息通信研究院《2023年中国云生态蓝皮书》

下载提醒:服务器基础知识全解(终极版)

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号