智研咨询发布:中国操作系统行业市场投资前景全面解析

发表时间: 2023-12-13 14:19

为方便行业人士或投资者更进一步了解操作系统行业现状与前景,智研咨询特推出《2024-2030年中国操作系统行业市场运行格局及发展策略分析报告》(以下简称《报告》)。报告对中国操作系统市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保操作系统行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2023年操作系统行业的发展态势,以及创新前沿热点,进而赋能操作系统从业者抢跑转型赛道。

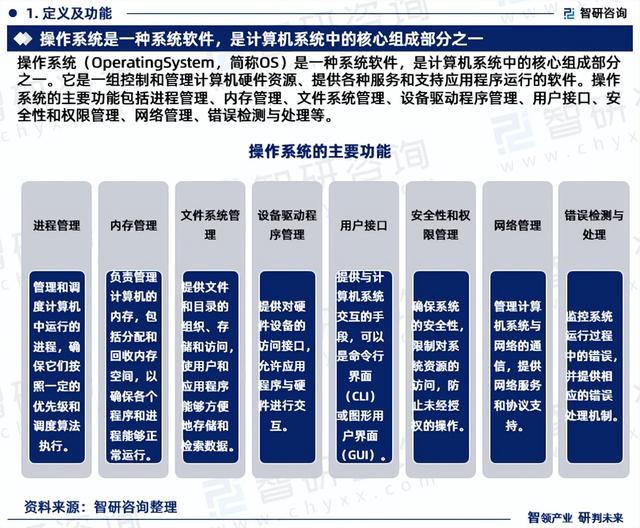

操作系统(OperatingSystem,简称OS)是一种系统软件,是计算机系统中的核心组成部分之一。它是一组控制和管理计算机硬件资源、提供各种服务和支持应用程序运行的软件。操作系统的主要功能包括进程管理、内存管理、文件系统管理、设备驱动程序管理、用户接口、安全性和权限管理、网络管理、错误检测与处理等。

操作系统是管理计算机硬件与软件资源的计算机程序。操作系统需要处理如管理与配置内存、决定系统资源供需的优先次序、控制输入设备与输出设备、操作网络与管理文件系统等基本事务,下接硬件,上接上层应用软件,负责管理硬件资源的调配和应用软件的交互等,乃信息技术领域的灵魂。

随着计算机技术的发展,我国操作系统市场规模不断发展,2022年我国操作系统市场规模从2016年的755.3亿元增长至1102.2亿元。按应用领域分布来看,桌面操作系统市场份额为25.85%,服务器操作系统市场份额为20.14%;嵌入式操作系统市场份额为38.29%;移动及其他市场份额为15.72%。预计2023年我国操作系统市场规模为1173.9亿元,其中:桌面操作系统市场份额为26.30%;服务器操作系统市场份额为19.75%;嵌入式操作系统市场份额为38.44%;移动及其他市场份额为15.52%。近年来,国产操作系统性能水平稳步提升,产业规模增长明显,2022年国产操作系统规模增长至38.03亿元,预计2023年有望达到46亿元。

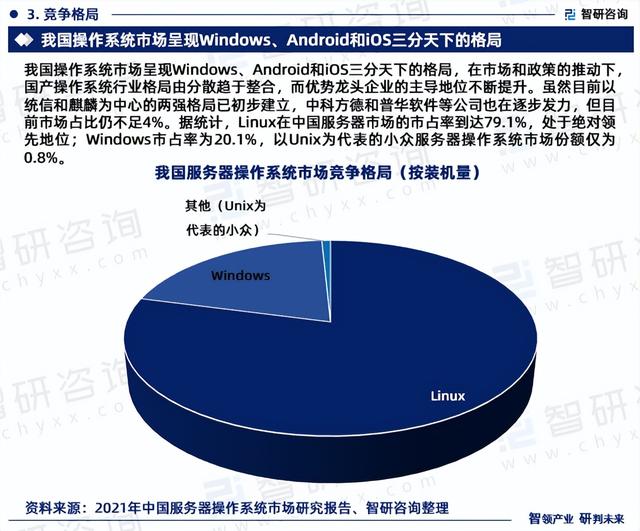

我国操作系统市场呈现Windows、Android和iOS三分天下的格局,在市场和政策的推动下,国产操作系统行业格局由分散趋于整合,而优势龙头企业的主导地位不断提升。虽然目前以统信和麒麟为中心的两强格局已初步建立,中科方德和普华软件等公司也在逐步发力,但目前市场占比仍不足4%。据统计,Linux在中国服务器市场的市占率到达79.1%,处于绝对领先地位;Windows市占率为20.1%,以Unix为代表的小众服务器操作系统市场份额仅为0.8%。

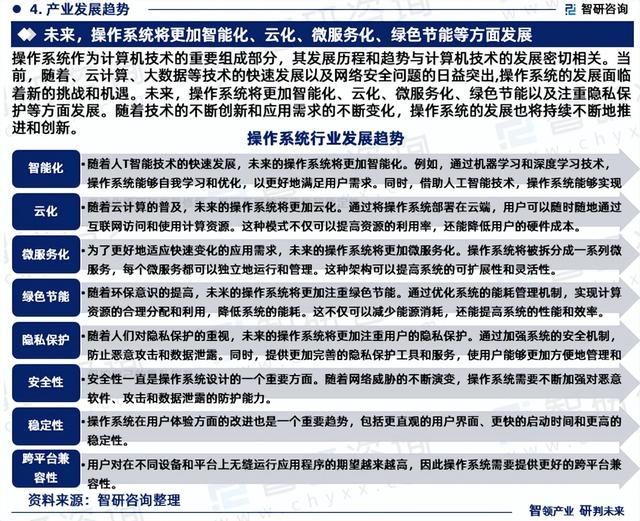

操作系统作为计算机技术的重要组成部分,其发展历程和趋势与计算机技术的发展密切相关。当前,随着、云计算、大数据等技术的快速发展以及网络安全问题的日益突出,操作系统的发展面临着新的挑战和机遇。未来,操作系统将更加智能化、云化、微服务化、绿色节能以及注重隐私保护等方面发展。随着技术的不断创新和应用需求的不断变化,操作系统的发展也将持续不断地推进和创新。

《2024-2030年中国操作系统行业市场运行格局及发展策略分析报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是操作系统领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

数据说明:

1:本报告核心数据更新至2023年12月,以中国大陆地区数据为主;预测区间涵盖2024-2030年,数据内容涉及操作系统行业产值、需求结构、市场规模、市场规模区域分布、产品价格等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

报告目录框架:

第一章 操作系统行业发展综述

1.1 操作系统行业定义及分类

1.1.1 行业定义

1.1.2 行业主要产品分类

1.1.3 行业主要商业模式

1.2 最近3-5年中国操作系统行业经济指标分析

1.2.1 赢利性

1.2.2 成长速度

1.2.3 附加值的提升空间

1.2.4 进入壁垒/退出机制

1.2.5 风险性

1.2.6 行业周期

1.2.7 竞争激烈程度指标

1.2.8 行业及其主要子行业成熟度分析

第二章 操作系统行业运行环境分析

2.1 操作系统行业政治法律环境分析

2.1.1 行业管理体制分析

2.1.2 行业主要法律法规

2.1.3 行业相关发展规划

2.2 操作系统行业经济环境分析

2.2.1 国际宏观经济形势分析

2.2.2 国内宏观经济形势分析

2.2.3 产业宏观经济环境分析

2.3 操作系统行业社会环境分析

2.4 操作系统行业技术环境分析

2.4.1 操作系统技术分析

2.4.2 操作系统技术发展水平

2.4.3 行业主要技术发展趋势

第三章 我国操作系统行业运行分析

3.1 我国操作系统行业发展状况分析

3.1.1 我国操作系统行业发展阶段

3.1.2 我国操作系统行业发展总体概况

3.1.3 我国操作系统行业发展特点分析

3.2 2019-2023年操作系统行业发展现状

3.2.1 2019-2023年我国操作系统行业市场规模

3.2.2 2019-2023年我国操作系统行业发展分析

3.2.3 2019-2023年中国操作系统企业发展分析

3.3 区域市场分析

3.3.1 区域市场分布总体情况

3.3.2 2019-2023年重点省市市场分析

3.4 操作系统细分产品/服务市场分析

3.4.1 细分产品/服务特色

3.4.2 2019-2023年细分产品/服务市场规模及增速

3.4.3 重点细分产品/服务市场前景预测

3.5 操作系统产品/服务价格分析

3.5.1 2019-2023年操作系统价格走势

3.5.2 影响操作系统价格的关键因素分析

(1)成本

(2)供需情况

(3)关联产品

(4)其他

3.5.3 2024-2030年操作系统产品/服务价格变化趋势

第四章 我国操作系统所属行业整体运行指标分析

4.1 2019-2023年中国操作系统所属行业总体规模分析

4.1.1 企业数量结构分析

4.1.2 人员规模状况分析

4.1.3 行业资产规模分析

4.1.4 行业市场规模分析

4.2 2019-2023年中国操作系统所属行业产销情况分析

4.2.1 我国操作系统所属行业产值

4.2.2 我国操作系统所属行业销售

4.2.3 我国操作系统所属行业产销

4.3 2019-2023年中国操作系统所属行业财务指标总体分析

4.3.1 操作系统所属行业盈利能力分析

4.3.2 操作系统所属行业偿债能力分析

4.3.3 操作系统所属行业营运能力分析

4.3.4 操作系统所属行业发展能力分析

第五章 我国操作系统行业供需形势分析

5.1 操作系统行业供给分析

5.1.1 2019-2023年操作系统行业供给分析

5.1.2 2024-2030年操作系统行业供给变化趋势

5.1.3 操作系统行业区域供给分析

5.2 2019-2023年我国操作系统行业需求情况

5.2.1 操作系统行业需求市场

5.2.2 操作系统行业客户结构

5.2.3 操作系统行业需求的地区差异

5.3 操作系统市场应用及需求预测

5.3.1 操作系统应用市场总体需求分析

(1)操作系统应用市场需求特征

(2)操作系统应用市场需求总规模

5.3.2 2024-2030年操作系统行业领域需求量预测

(1)2024-2030年操作系统行业领域需求产品/服务功能预测

(2)2024-2030年操作系统行业领域需求产品/服务市场格局预测

5.3.3 重点行业操作系统产品/服务需求分析预测

第六章 操作系统行业产业结构分析

6.1 操作系统产业结构分析

6.1.1 市场细分充分程度分析

6.1.2 各细分市场领先企业排名

6.1.3 各细分市场占总市场的结构比例

6.1.4 领先企业的结构分析(所有制结构)

6.2 产业价值链条的结构分析及产业链条的整体竞争优势分析

6.2.1 产业价值链条的构成

6.2.2 产业链条的竞争优势与劣势分析

6.3 产业结构发展预测

6.3.1 产业结构调整指导政策分析

6.3.2 产业结构调整中消费者需求的引导因素

6.3.3 中国操作系统行业参与国际竞争的战略市场定位

6.3.4 产业结构调整方向分析

第七章 我国操作系统行业产业链分析

7.1 操作系统行业产业链分析

7.1.1 产业链结构分析

7.1.2 主要环节的增值空间

7.1.3 与上下游行业之间的关联性

7.2 操作系统上游行业分析

7.2.1 操作系统产品成本构成

7.2.2 2019-2023年上游行业发展现状

7.2.3 2021-2027年上游行业发展趋势

7.2.4 上游供给对操作系统行业的影响

7.3 操作系统下游行业分析

7.3.1 操作系统下游行业分布

7.3.2 2019-2023年下游行业发展现状

7.3.3 2024-2030年下游行业发展趋势

7.3.4 下游需求对操作系统行业的影响

第八章 我国操作系统行业渠道分析及策略

8.1 操作系统行业渠道分析

8.1.1 渠道形式及对比

8.1.2 各类渠道对操作系统行业的影响

8.1.3 主要操作系统企业渠道策略研究

8.2 操作系统行业用户分析

8.2.1 用户认知程度分析

8.2.2 用户需求特点分析

8.2.3 用户购买途径分析

8.3 操作系统行业营销策略分析

8.3.1 中国操作系统营销概况

8.3.2 操作系统营销策略探讨

8.3.3 操作系统营销发展趋势

第九章 我国操作系统行业竞争形势及策略

9.1 行业总体市场竞争状况分析

9.1.1 操作系统行业竞争结构分析

(1)现有企业间竞争

(2)潜在进入者分析

(3)替代品威胁分析

(4)供应商议价能力

(5)客户议价能力

(6)竞争结构特点总结

9.1.2 操作系统行业企业间竞争格局分析

9.1.3 操作系统行业集中度分析

9.1.4 操作系统行业SWOT分析

9.2 中国操作系统行业竞争格局综述

9.2.1 操作系统行业竞争概况

(1)中国操作系统行业竞争格局

(2)操作系统行业未来竞争格局和特点

(3)操作系统市场进入及竞争对手分析

9.2.2 中国操作系统行业竞争力分析

(1)我国操作系统行业竞争力剖析

(2)我国操作系统企业市场竞争的优势

(3)国内操作系统企业竞争能力提升途径

9.2.3 操作系统市场竞争策略分析

第十章 操作系统行业领先企业经营形势分析

10.1 浪潮

10.1.1 企业概况

10.1.2 企业优势分析

10.1.3 产品/服务特色

10.1.4 公司经营状况

10.1.5 公司发展规划

10.2 天津麒麟

10.2.1 企业概况

10.2.2 企业优势分析

10.2.3 产品/服务特色

10.2.4 公司经营状况

10.2.5 公司发展规划

10.3 中标软件

10.3.1 企业概况

10.3.2 企业优势分析

10.3.3 产品/服务特色

10.3.4 公司经营状况

10.3.5 公司发展规划

10.4 普华基础软件股份有限公司

10.4.1 企业概况

10.4.2 企业优势分析

10.4.3 产品/服务特色

10.4.4 公司经营状况

10.4.5 公司发展规划

第十一章 2024-2030年操作系统行业投资前景

11.1 2024-2030年操作系统市场发展前景

11.1.1 2024-2030年操作系统市场发展潜力

11.1.2 2024-2030年操作系统市场发展前景展望

11.2 2024-2030年操作系统市场发展趋势预测

11.2.1 2024-2030年操作系统行业发展趋势

11.2.2 2024-2030年操作系统市场规模预测

11.2.3 2024-2030年细分市场发展趋势预测

11.3 2024-2030年中国操作系统行业供需预测

11.4 影响企业生产与经营的关键趋势

11.4.1 市场整合成长趋势

11.4.2 需求变化趋势及新的商业机遇预测

11.4.3 企业区域市场拓展的趋势

11.4.4 科研开发趋势及替代技术进展

11.4.5 影响企业销售与服务方式的关键趋势

第十二章 2024-2030年操作系统行业投资机会与风险

12.1 操作系统行业投融资情况

12.1.1 行业资金渠道分析

12.1.2 固定资产投资分析

12.1.3 兼并重组情况分析

12.2 2024-2030年操作系统行业投资机会

12.2.1 产业链投资机会

12.2.2 细分市场投资机会

12.2.3 重点区域投资机会

12.3 2024-2030年操作系统行业投资风险及防范

12.3.1 政策风险及防范

12.3.2 技术风险及防范

12.3.3 供求风险及防范

12.3.4 宏观经济波动风险及防范

12.3.5 关联产业风险及防范

12.3.6 产品结构风险及防范

12.3.7 其他风险及防范

第十三章 操作系统行业投资战略研究

13.1 操作系统行业发展战略研究

13.2 对我国操作系统品牌的战略思考

13.2.1 操作系统品牌的重要性

13.2.2 操作系统实施品牌战略的意义

13.2.3 操作系统企业品牌的现状分析

13.2.4 我国操作系统企业的品牌战略

13.3 操作系统经营策略分析

13.4 操作系统行业投资战略研究

第十四章 操作系统行业研究结论及投资建议

14.1 研究结论

14.2 建议

图表目录:部分

图表1:操作系统行业产业链

图表2:我国操作系统市场规模

图表3:我国操作系统需求区域分布格局

图表4:我国操作系统细分产品规模

图表5:我国国产操作系统市场规模

图表6:我国操操作系统价格

图表7:我国操作系统行业产值

图表8:我国操作系统应用市场需求结构

更多图表见正文……

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号