绿联IPO之路:手机配件市场的兴衰历程

发表时间: 2022-06-10 11:06

在90后的记忆中,几乎每个城市都有那么一家数码城,里面琳琅满目全是卖电脑、卖手机的商家,成为当时“理工男”眼中的圣地。

如今,随着智能穿戴、智能手机等产业的兴起,让这个没有边界的行业,又多了一种进击的可能。3C数码配件的的应用变得越来越广泛,已然成为当今社会,新兴消费电子产品最重要的能量供给以及设备保护需求的重要来源。

智能设备产业链相当复杂,每一个配件背后都掩藏着一个巨大的流程,尽管小米早就宣称“不靠硬件赚钱”,廉价机看起来无利可图,但工厂内却干的热火朝天,在供应链的某一段鲜为人知的夹缝中,一些玩家已经找到了自己的生财之道。

近日,根据深交所披露的信息显示,绿联科技的创业板IPO申请已获得受理,保荐机构和主承销商均为华泰联合证券。

显然,消费者对于3C数码配件的需求肉眼可见的日益扩大,在拥挤且同质化严重的3C配件赛道,由贴牌代工转型的绿联为什么会在此时冲刺上市?在其上市的背后,3C配件市场又暗藏什么乾坤?

消费电子揭开蓝海,“捞金者”的时机已至

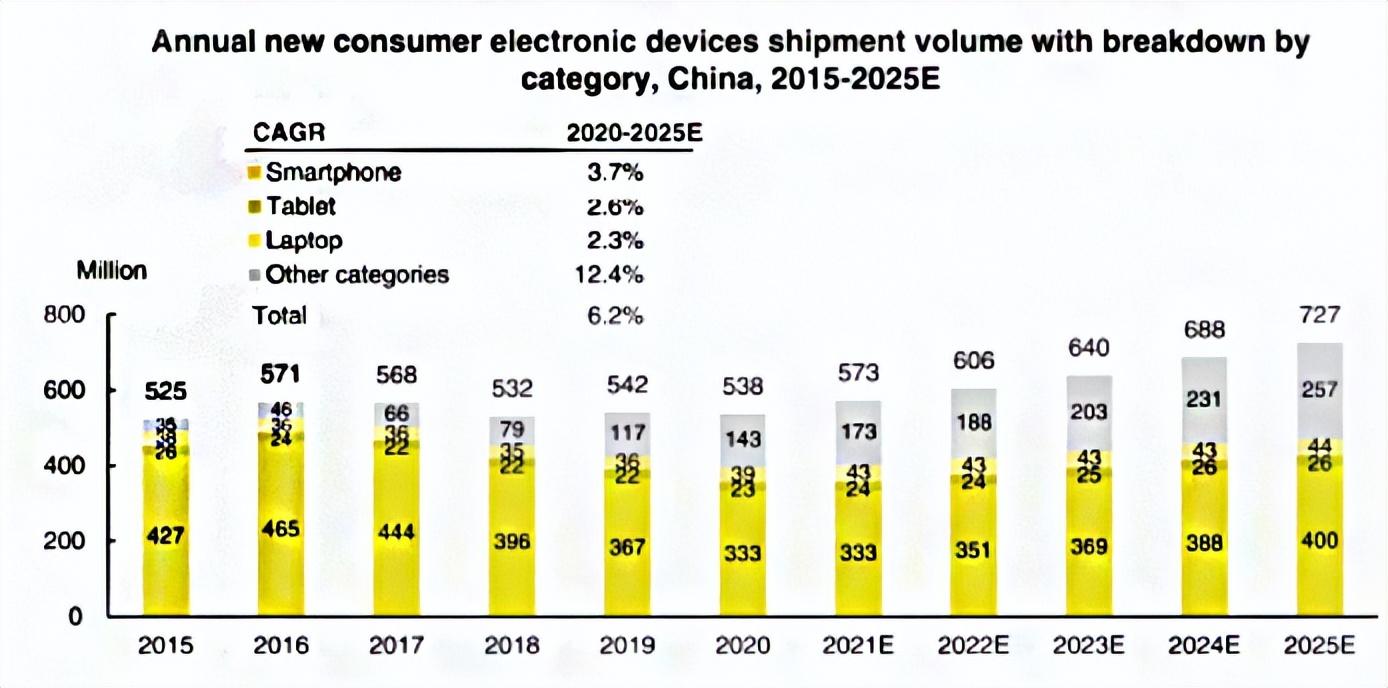

消费电子在中国仍然是一个发展稳定的增量市场,各种型号产品的不断迭代是3C数码配件崛起的核心动力。

据灼识咨询(CIC)报告数据显示,从市场规模来看,2020年中国消费电子产品销售额达1.9万亿元,预计2025年将达到2.97万亿元,年复合增长率达9.3%。整体而言,消费电子呈现出蓬勃之势,市场的火热也在一定程度上带动了3C配件产业的发展。

以手机为例,据天眼查数据显示,我国目前企业名称或经营范围含“手机配件”,且状态为在业、存续、迁入、迁出的手机配件相关企业数量近49万家。除此之外,手机配件相关企业数量持续上涨,年增速维持在15%以上。

3C配件产业产品小而美、复购周期短、利润空间大、投资门槛低,大量从事手机销售人员都开始开辟第二块“掘金地”。

纵观这些3C配件,虽然成本低,但却盘活了很多相关行业,如钢化膜行业、模切行业、包装行业、物流行业、电商行业等。从业者享受着科技发展带来的商业化进程,越来越多不为人知的小工厂开始向品牌化高端化迈进,这也进一步催生了3C配件的市场规模不断增长。

无论是从交易体量还是从行业规模,3C配件市场还存在大量空白的市场有待挖掘,但这块蛋糕并非那么容易吃到。

众所周知,3C配件是几年前就兴起的风口产业,大量的互联网创业者集中杀入这一赛道,这就导致品牌繁多,各种不同渠道版本的产品同时存在于市场。不同版本间的差异让彼此之间售价大相径庭,这就让配件市场的交易显得“水很深”。

海量的SKU,自然可以满足各色各样的消费者需求。但问题也很明显,这使得它从高标准化产品变成了非标产品。消费者对商品进行独立判断因此变得困难,必须要具备鉴别、检验、维护等能力,而售后保障,则更是无法满足。

以次充好的情况屡见不鲜,不明就里的消费者很容易就买到仿冒产品,从而上当受骗,这就导致3C配件交易存在枷锁。

不过随着市场规模一年翻一倍,吸引了不少玩家入场。品胜、飞毛腿老玩家在前,安克、亿色后来者居上,3C配件行业正面临着一个激烈的竞争形势,绿联又能否突出重围?

苹果、华为背书,绿联科技抢占万亿市场

据悉,绿联科技成立于2009年,初始发展阶段主营为国外客户生产、代工数据线的业务,主要是为客户贴牌代工生产数据线,产品均由绿联科技自主研发生产,但成品却贴客户的商标进行销售。

据招股书数据显示,2019 年至 2021 年,公司分别实现营业收入 20.45 亿元、27.38 亿元和 34.46 亿元,年均复合增速为 29.80%,其中传输类产品仍是公司业务规模最大的类别,占总营收的35.93%。

但上游组装电子元件的成本逐渐降低,数据线的生产门槛也随之降低,绿联科技面对的是进入白热化的市场竞争。随着第三方快充市场的爆发,充电协议的统一,快充技术以后会往高功率、更小、更便捷的方向发展。绿联科技通过提升快充向下兼容能力与功率,开发出不仅适配手机,更适配笔记本、电脑等多种电子设备,形成一整套的3C数码生态。

在绿联科技的3C数码生态中,凭借公司在产品研发、生产过程中积累的工艺技术及供应链资源,充电类产品快速发展,营收呈现上升趋势,据招股书数据显示,2021年充电类产品营收占比已达22.91%。

当前,绿联科技仍以线上销售平台为主。据招股书数据显示,亚马逊平台仍是绿联科技主要的销售渠道之一,2019年-2020年,绿联科技在亚马逊平台实现的销售收入分别达6.41亿元、9.79亿元和11.49亿元,占总营收的31.39%、35.83%和33.41%。

生产模式上,绿联科技仍以外协生产为主,自主生产为辅,自由产能较为薄弱。据招股书数据显示,2019-2021年,公司外协生产金额占比分别为75.78%、76.10%和75.62%,非常依赖上游供应商。

尽管绿联科技共有693项专利信息,但其中516为外观专利,发明专利仅有30项。在这个行业评估质量普遍看重发明专利的情况下,绿联科技相比安克等其他3C配件厂商的专利含金量略显不足。

于是,2019年以来,绿联科技也在努力自建工厂、扩大产能,但由于3C数码配件迭代周期过快,自由产能薄弱,技术能力又存在不足,绿联的利润增长也遇到了瓶颈,据招股书数据显示2021年净利同比下滑3.8%。

但从长远角度来看,绿联科技的市场前景依旧有着广阔的上升空间。

风口之上,机遇与挑战并存

回顾绿联科技的创立过程,虽然成立时间已有13年,但在这期间绿联科技却遇上了两次东风:第一次是获得成为苹果专属充电器,第二次则是苹果不附赠充电器。

自去年苹果开创“不附赠充电器”的先河以来,消费者对各大厂商取消充电器这一趋势已经慢慢接受并适应,由此产生的巨大市场需求,对于第三方充电头厂商来说是极大的利好。

据权威机构数据显示,iPhone 12系列在今年4月份就已经达成了1亿台的销量。也就说,在iPhone 12系列上市后的短短半年时间中,苹果就向市场中释放了1亿套20W快充的需求。这也让很多第三方快充工厂、快充品牌获益颇丰。

iPhone 13系列的发布,成功接过了iPhone 12系列不标配充电器的接力棒。这也将对快充配件市场形成一个持续性的需求,让3C配件品牌找到了更广阔的的生存空间。

尽管绿联科技有着先发优势,但后来者仍“来势汹汹”。当前,全球具有代表性的是品胜、罗马仕、安科创新等品牌,国内电子巨头华为、小米、OPPO也陆续官宣入局。

尽管如今消费电子对于产品的要求更高一些,但从本质上来看仍属于行业壁垒低的行业,同行以及跨界布局者带着核心技术进入市场,让绿联科技面对的是3C数码配件市场更为激烈的竞争。

但配件市场的产品迭代周期非常短,需要时刻关注主流手机厂商的动向,来预测下一个爆款的诞生,所以对配件品牌来说,核心竞争力的是产品研发、迭代速度和找准市场的能力。比如3C数码的线材,实际上其产品形态还在不断发生改变,只要产品还在不断更新,那么这个市场就会不断有新的机会诞生。

如此看来,外部环境的多元化竞争让未来的3C配件市场仍处于变局之中,但绿联这种跨境品牌或许可以利用长期沉淀运营和管理经验,在短时间内抓住市场需求点,吃下抢发新品的市场红利。

总结

不论是从核心品类拓展到更多产品的研发路径,还是找到新机会沉淀品牌价值的运营思路,从华强北走出的绿联科技已然跳出一味山寨低价的商业模式,在品牌出海浪潮下,找到打造企业价值的通道,而伴随更多大厂品牌的入局,绿联科技也或将迎来新一轮的洗牌和机遇。

整个行业处于高速增长期,谁能够最终胜出尚未可知,但有一点可以确信,在这跑马圈地的关键节点,更早的上市能够让玩家更加主动,由此看绿联科技或许已经抢占了先机。

文章来源:松果财经,旨在提供活泼、深度的财经商业价值解析,做一个有态度的行业观察者!

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号