云原生:IT行业的共享经济模式

发表时间: 2021-04-08 08:51

图片来源@视觉中国

文丨光锥智能,报告丨王嘉攀,作者丨吴明辉

云电脑、云游戏、云手机……随着云计算被囊括进入了新基建的名单中,“上云”正成为整个社会共同经历的一件大事。正所谓,顶级趋势看时代,次级趋势看周期,下层趋势才是看企业经营,在时代大趋势下云计算本身也进入了高速发展期。

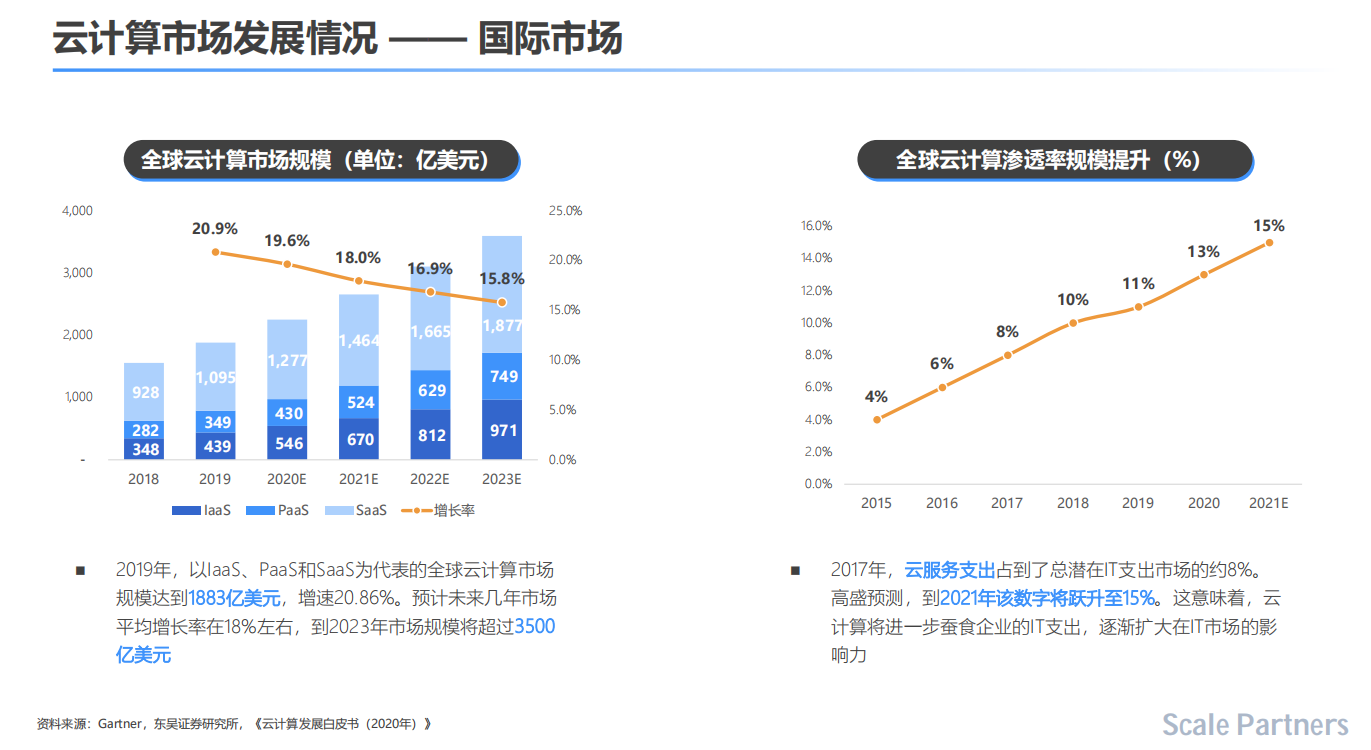

Scale Partners&光锥智能联合发布的研报《云原生——IT领域的“共享经济”》显示,2019年,以IaaS、PaaS和SaaS为代表的全球云计算市场规模达到1883亿美元,增速20.86%。预计未来几年市场平均增长率在18%左右,到2023年市场规模将超过3500亿美元,并且云服务支出占到了总潜在IT支出的占比也将由2017年的8%,提升至2021年21%,经过近十年的高速发展,云计算已发展到一个新的阶段了。

(数据来源:Scale Partners&光锥智能)

在云计算发展早期,虚拟化技术凭借较高的可用性、灵活性、扩展性等优势受到人们的追逐,但全站上云后开发、维护等环节仍然与传统的瀑布式无异,使得云端强大的服务能力难以完全得到释放。

但随着上云的业务需求的提升与云计算日趋成熟,具备更高的敏捷性、弹性和云间的可移植性的云原生技术则越来越受到关注,中国信息通信研究院数据显示,有近4成受访企业已使用或欲打算使用容器技术部署业务应用。

对于云原生,Scale Partners&光锥智能有几个以下核心观点:

第一:云原生不是某一个或某几个具体的赛道,而是一种在云计算基础之上自然生长的理念,它的价值在于提高企业IT资源本身的利用效率及开发迭代效率,可以理解成IT领域的“共享经济”。

第二:云原生是互联网企业、传统企业更有效地实现数字化的一种锦上添花的工具,部分云原生技术/工具的价值比较薄,研究用到云原生技术的应用更有价值(如云原生+各行业企服的解决方案)。

第三:云原生不是短期热点炒作而是长期趋势,看好云原生带来的长期积极改变。

Scale Partners合伙人刘英航表示,“云原生作为产业数字化、智能化时代的重要技术变革,将为创业企业及产业巨头带来新一轮发展机遇。创业者抓住技术变革和产业变革的机遇,通过创新技术切入市场,打破原有市场格局,持续迭代发展壮大,有望成就新一代领军企业。”

云原生(Cloud Native)这个概念最早由来自美国云原生公司Pivotal的MattStine于2013年首次提出,最早只是他根据其多年的架构与咨询经验总结出的一个思想集合,包括DevOps、持续交付、微服务、敏捷基础设施和12要素等几大主体。

不过到现在云原生的概念则有所变化,云原生架构是基于云原生技术的一组架构原则和设计模式的集合,旨在将云应用中的非业务代码部分进行最大化的剥离,从而让云设施接管应用中原有的大量非功能特性(如弹性、韧性、安全、可观测性、灰度等),使业务不再有非功能性业务中断困扰的同时,具备轻量、敏捷、高度自动化的特点,可以将其理解为IT领域的“共享经济”。

一句话概括,云原生应用就是基于微服务原理,以容器化的方式打包,采用持续交付和DevOps的方法论开发,运行时在云基础设施(PaaS或者叫云操作系统)之上的平台进行调度的应用。

如果以上的介绍太过于学术,那么我们通过一些浅显易懂的简单案例打个比方,更能加速对云原生的理解。以做菜为例,传统应用开发就好比开发者要吃一道菜,需要对播种、浇灌、切菜、炒菜每个环节亲力亲为,并且不能同时进行,吃一道菜要等很久并且做了许多与菜关系不大的事;而云原生应用开发呢?就好比去超市买净菜,省去了种菜、切菜等非核心环节,可以让你将精力全部放在炒菜这一核心环节上,既快又省心。

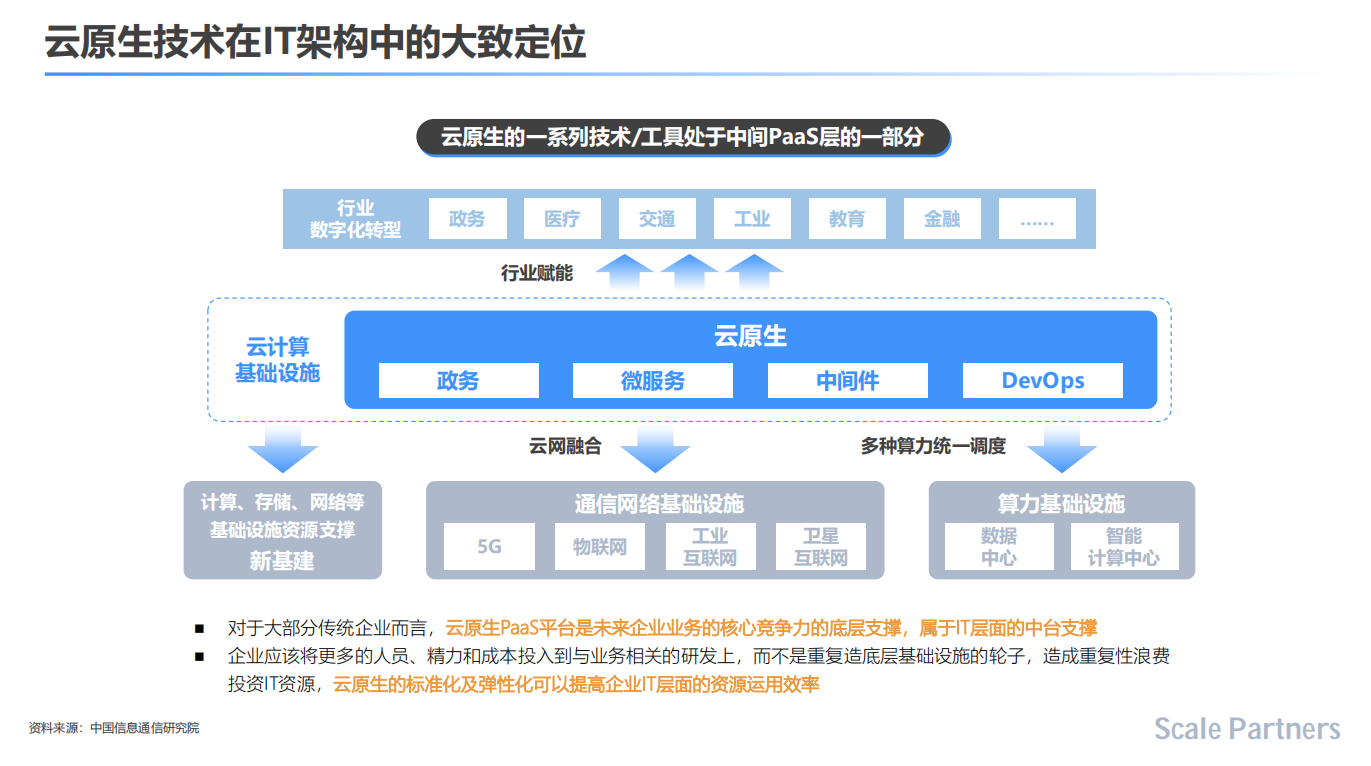

云原生技术处于IT架构中的PaaS层,主要包含容器、微服务、无服务器架构、DevOps四大核心技术。

容器技术是一个视图隔离、资源可限制、独立文件系统的进程集合,可以为进程提供一个独立的运行环境,是云原生微服务化的前提。目前,微服务化应用承载与自动化研运流程构建是容器技术的主要应用场景,其中Kubernetes在容器编排技术领域具有优势地位,但现阶段在主流层面选择Docker还是更多。

(数据来源:Scale Partners&光锥智能)

微服务不是一种具体技术而是一种理念或者说架构,它的本质就是分而治之,可以将其理解为模块化或者是积木。例如在物联网领域,就可将其拆分为统一身份认证服务、设备管理服务、设备告警监控服务、故障预测服务、报表分析服务等,后续需要什么服务便加入什么服务,利于开发迭代效率的提升。目前微服务架构已趋于主流,八成用户已经使用或计划使用微服务。

而无服务器架构(Serverless)也是一种软件系统架构思想和方法,其核心是开发者只关心实现业务逻辑的最小单元,无需关注和业务不相关的资源申请和资源运维等工作,有需求了向云端按需申请资源即可。目前无服务架构技术显著升温,近三成用户已在生产环境中应用。

最后便是DevOps,它是一组过程、方法与系统的统称,DevOps的目标是缩短开发周期,增加部署频率,更可靠地发布。用户可通过完整的工具链,深度集成代码仓库、制品仓库、项目管理、自动化测试等类别中的主流工具,实现零成本迁移,快速实践DevOps。

通过四大核心技术的拆解,可以从中归纳出云原生技术的几大特征:

其一,以容器技术为基础的云原生技术架构可实现秒级甚至毫秒级的弹性响应;

其二,具备服务自治故障自愈能力,其实可实现跨区域、跨平台甚至跨服务商的规模化复制部署能力。

首先得明确一点,云原生是企业“上云”一段时间后,有了更高的需求所诞生的一种新需求。

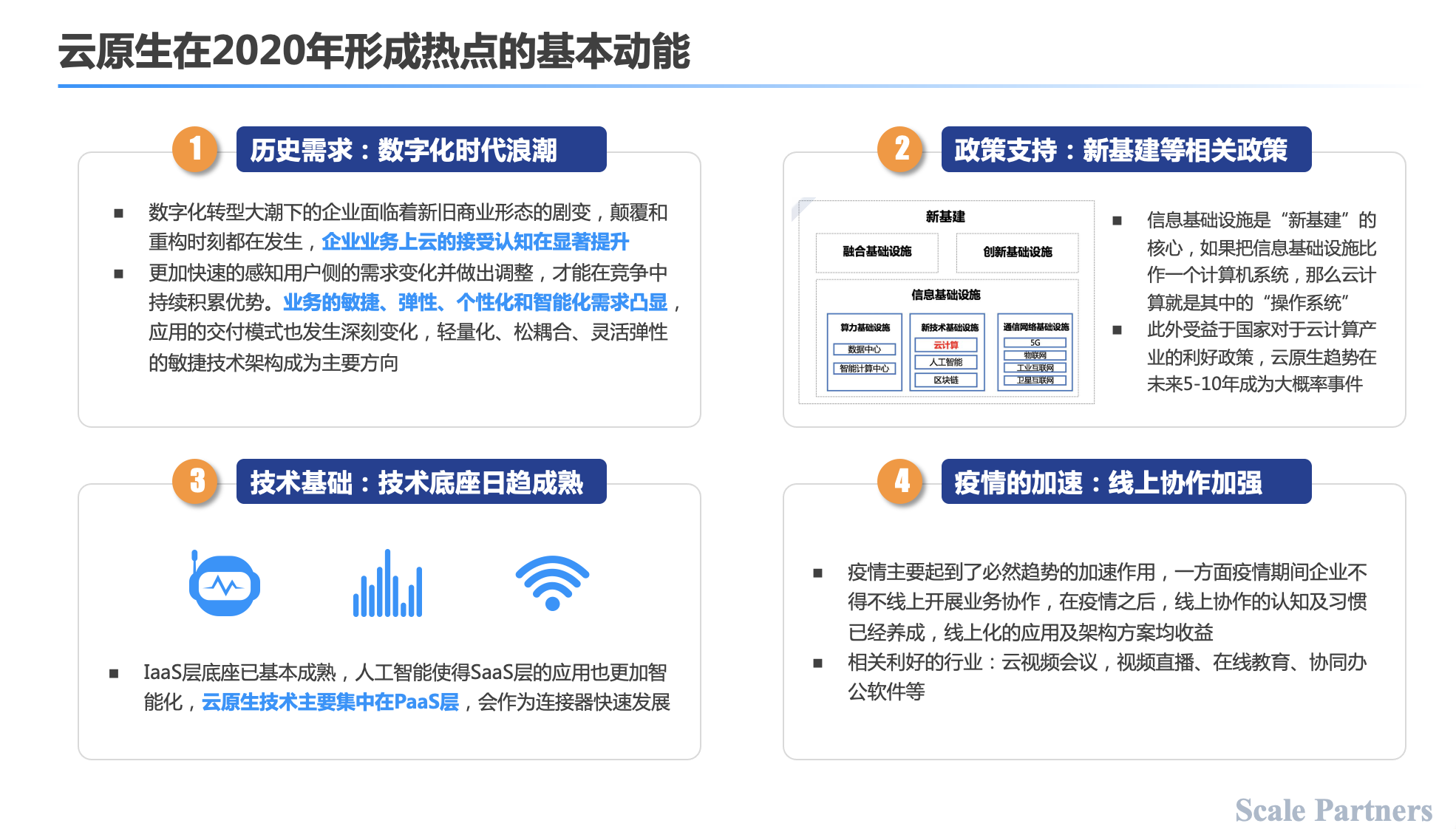

云原生概念至今已有8年,Scale Partners&光锥智能认为,云原生在2020年成为热点,主要有以下四点的基本因素:数字化时代浪潮、新基建等相关政策、技术底座日趋成熟、线上协作加强。

(数据来源:Scale Partners&光锥智能)

从行业阶段来讲,Scale Partners&光锥智能的报告显示,企业上云经历了四个阶段:第一阶段虚拟化整合+IaaS 阶段;第二阶段IaaS+简单SaaS应用阶段;第三阶段丰富SaaS应用+PaaS平台阶段;第四阶段全面云化、自动化管理和服务的阶段,而云原生则符合企业上云第四阶段的表现,即全面云化、自动管理和服务。

云原生数据库偶数科技创始人常雷在接受《光锥智能》采访时表示,云原生数据市场规模在800亿美元,现阶段全球云原生数据产品加起来营收也就在十亿美元量级,整个行业还处于早期发展阶段,但是这个行业每年正以2-3倍的速度在快速发展。

的确正如常雷所言,当前云原生整个行业仍处于发展初期。虽然近几年企业上云的脚步越来越快,截至2019年中国公有云PaaS市场规模为41.9亿元,同比增长 92.4%,而云原生产业作为现阶段云计算PaaS市场的重要支点也得到快速发展,到2019年时其市场规模已达到350.2亿元。

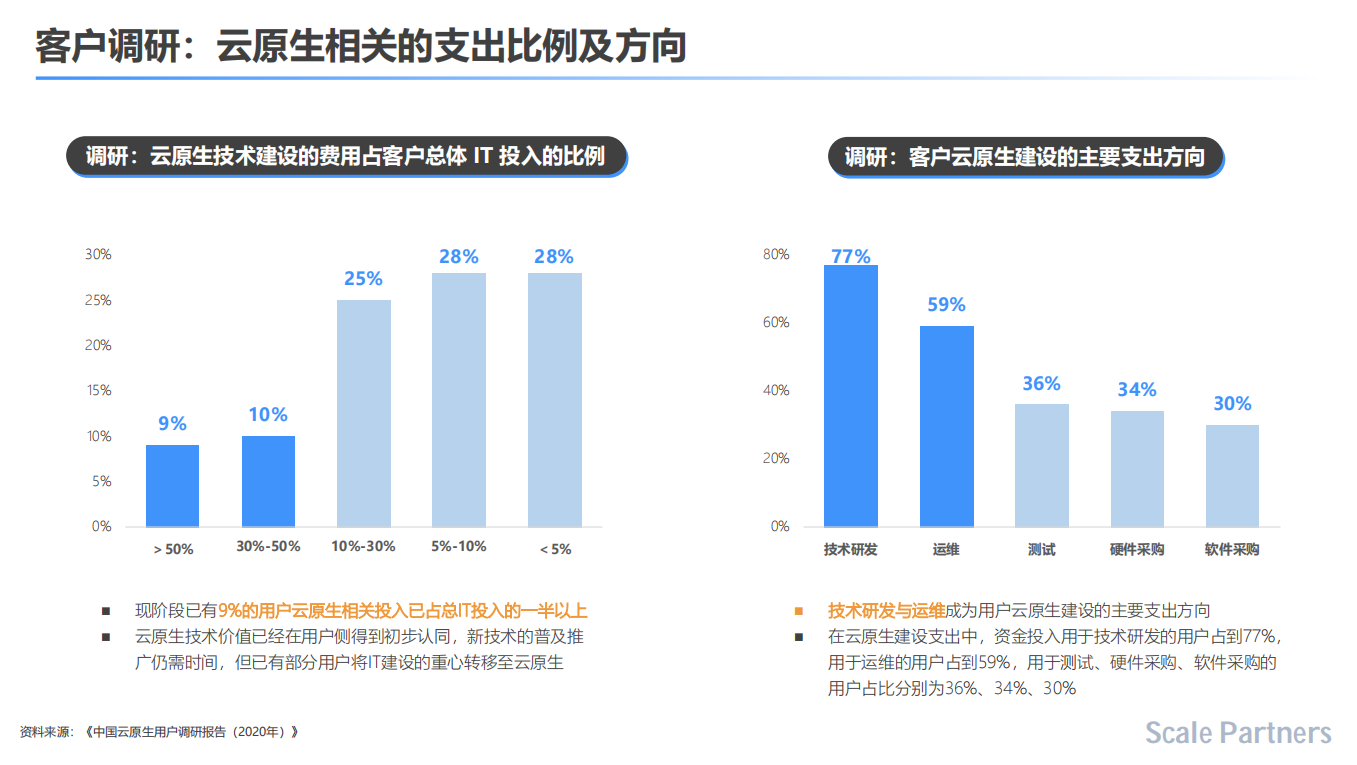

但是目前使用云原生技术的企业并不多,Scale Partners&光锥智能的调查报告显示,现阶段仅有9%用户云原生相关投入已占总IT投入的一半以上,而投入占比在30%-50%之间的占比也仅为10%,超8成用户对云原生技术的投入占比低于30%。

(数据来源:Scale Partners&光锥智能)

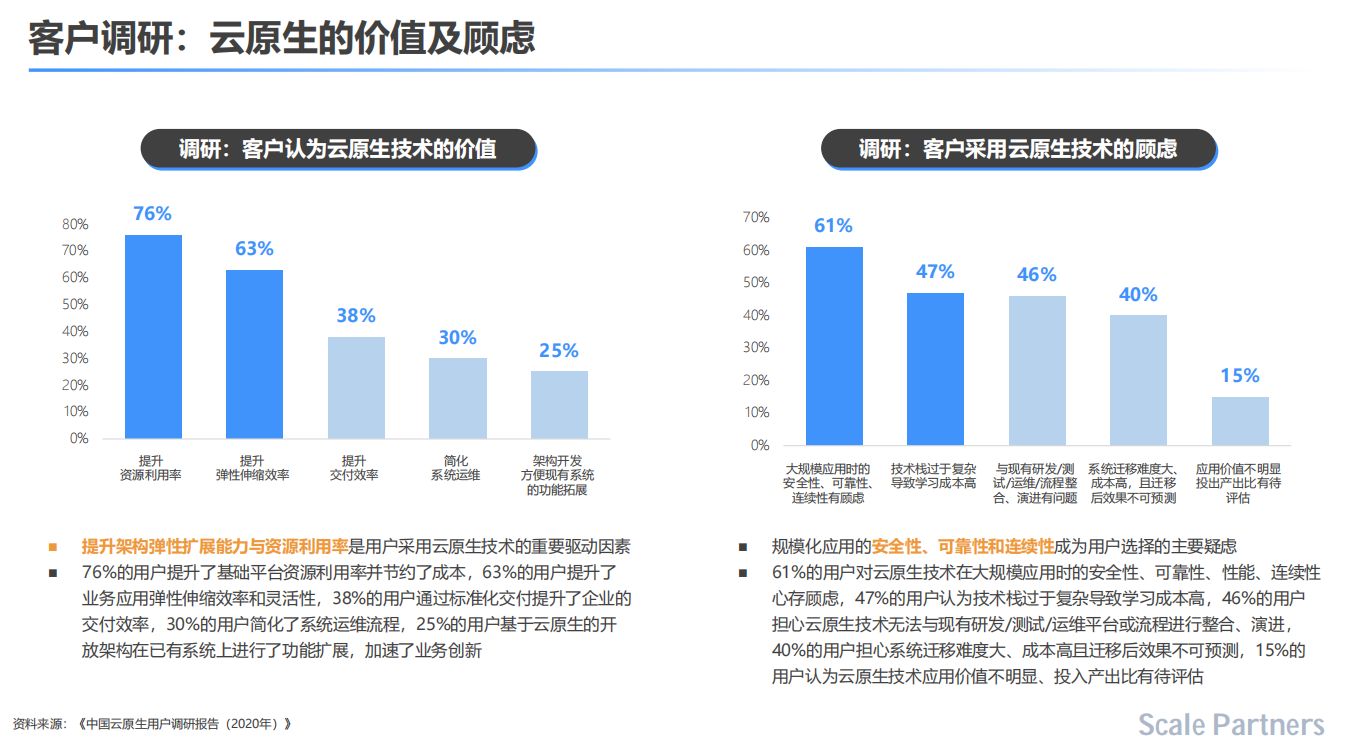

云原生技术还处于起步上升阶段,除了技术本身是个新概念外,还有一部分原因在于客户对它还存在诸多顾虑。调研数据显示,61%的客户对云原生技术在大规模应用时的安全性、可靠性、性能、连续性心存顾虑,47%的客户认为技术栈过于复杂导致学习成本高,46%的客户担心云原生技术无法与现有研发/测试/运维平台或流程进行整合、演进,40%的客户担心系统迁移难度大、成本高且迁移后效果不可预测,15%的客户认为云原生技术应用价值不明显、投入产出比有待评估。

(数据来源:Scale Partners&光锥智能)

但即便如此,随着数字化时代浪潮、新基建等相关政策、技术底座日趋成熟、疫情加速线上协作等客观因素的叠加,云原生成为近一两年内云计算领域的大热点。在国外,2019年IPO的云原生企业Snowflake其市值目前最高飙升至700亿美元,而在国内偶数科技等云原生相关企业也屡次获得融资。

(数据来源:Scale Partners&光锥智能)

如果说上云是解决企业数字化的基础问题,那么云原生的价值则是帮助企业更好地提升数字化效率。Scale Partners&光锥智能在报告中的调研显示,76%的受访用户表示使用云原生提升了基础平台资源利用率并节约了成本,63%的用户提升了业务应用弹性伸缩效率和灵活性,38%的用户通过标准化交付提升了企业的交付效率,30%的用户简化了系统运维流程,25%的用户基于云原生的开放架构在已有系统上进行了功能扩展,加速了业务创新。

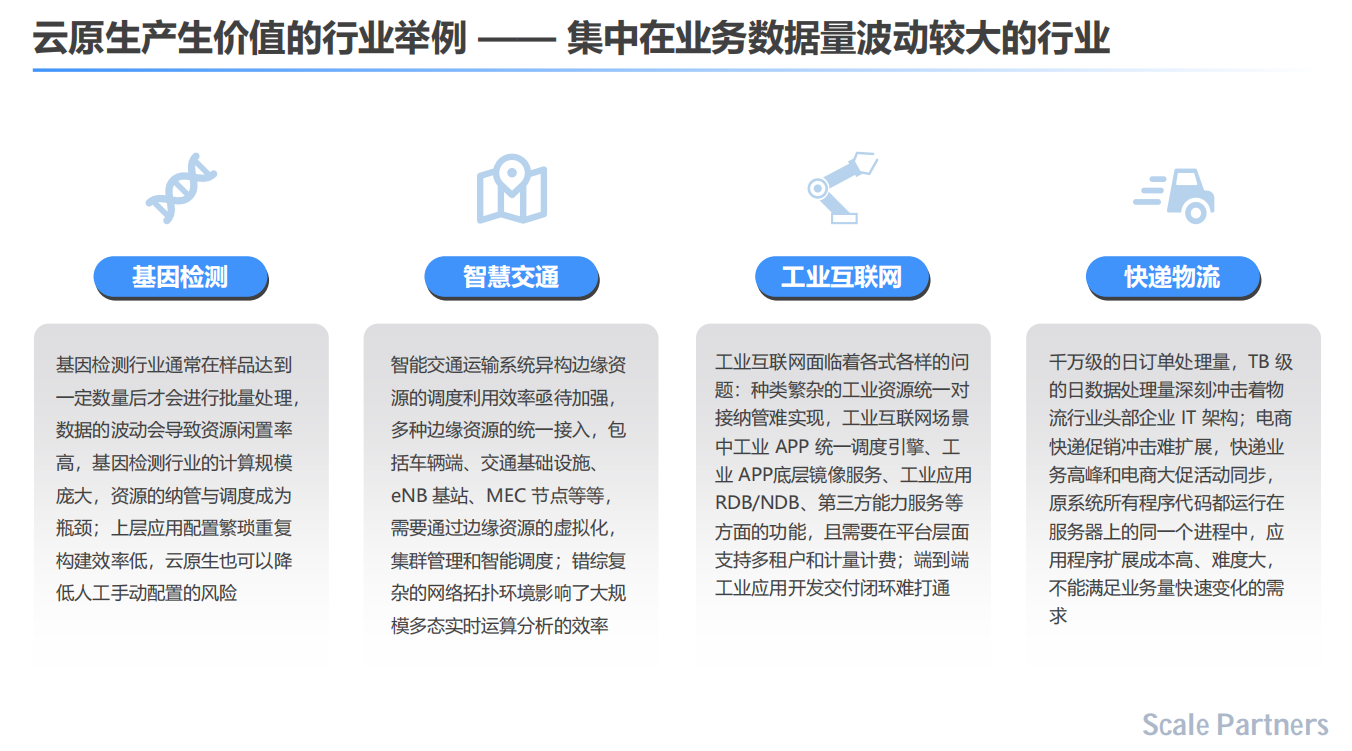

其实,云原生的价值在业务数据量波动较大的行业中更能得到体现,例如基因检测、智慧交通、工业互联网、快递物流等领域。

(数据来源:Scale Partners&光锥智能)

以智慧交通为例,目前其智能交通运输系统异构边缘资源的调度利用效率亟待加强,多种边缘资源的统一接入,包括车辆端、交通基础设施、eNB 基站、MEC 节点等等,需要通过边缘资源的虚拟化,集群管理和智能调度,屏蔽底层异构的特征,提高资源利用率,降低接入门槛错综复杂的网络拓扑环境影响了大规模多态实时运算分析的效率,而这些均契合云原生的特征。

偶数科技创始人常雷在接受《光锥智能》采访,云原生数据库未来必然会取代传统数据库,就像大型计算机被普通PC服务器取代一样,但这需要未来很长一段时间。他认为,传统数据库可以支持大的规模,但是性能、并发度、运维与兼容性这些特性上都比较差。并且,传统数据库在云上解决不了资源的调度问题,例如在云上有10个节点,查询可能需要跑一个小时,有100个节点呢,资源增加了10倍可能就只需要6分钟了,但两者所需要的钱是一样的,因为是按照资源的使用量以时长计费的。总之,用云原生数据库就是用同样的价格得到了量级体验的提升,这个是传统数据库解决不了的问题。

云原生是发展的大趋势,那么从事云原生的企业又该朝着什么方向发展呢?不妨先看看巨头怎么走的。

华为云CTO张宇昕表示:“新云原生企业既需要让新生能力生于云、长于云,把AI、大数据、边缘计算、视频等新生能力用于企业,同时也需要继承和发展既有能力,并与新生能力立而不破、有机协同。发布云原生2.0,让每一个企业都能成为新云原生企业。”

而阿里则宣布成立云原生技术委员会,同时发起云原生合作伙伴计划,计划未来三年投入20亿元发力云原生;同时,腾讯也加入了云原生的战团,腾讯云与智慧产业事业群总裁汤道生在主题演讲中表示,2021年腾讯产业生态关注的重点方向:一是推动SaaS应用生态建设,二是推进云原生与云安全生态建设。

但云原生领域,留给创业公司的机会也还有很多。

红点中国合伙人刘岚则表示,在云原生领域的创业方向目前主要有两种,一种是提供云原生解决方案,另一种是既提供开源解决方案又提供产品。目前在国内更主要在寻找后一种类型的创业公司。他还认为,中国当前存在几大公有云,开源是创业公司一条较好的道路,通过开源可以很好地构建生态,包括开发者生态,之后才能去寻找更好的商业模式。在这个赛道上,有工作经历和技术积淀的创业者会更有机会把开源的产品做出来,红点创投在美国投资的Snowflake、红点中国在本土布局的偶数科技就都具备这些特征。其中,Snowflake创造了迄今为止最大规模的软件IPO。

刘岚认为,在当前混合云的状态下,云原生在操作系统层面爆发的机会较小。第一种机会是在针对数据应用的基础设施上,而第二个机会可能是在针对公有云的云管理,第三块机会是云原生的应用和SaaS。

未来,云原生一定会像共享单车、共享充电宝一样,在IT领域成为常态。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号