2023年中国液冷服务器市场激增52.6%,未来五年复合增长预测达45.8%

发表时间: 2024-04-17 11:56

金融界4月17日消息 国际数据公司(IDC)发布了最新的《中国半年度液冷服务器市场(2023全年)跟踪》报告。数据显示,中国液冷服务器市场在2023年继续保持快速增长。2023全年中国液冷服务器市场规模达到15.5亿美元,与2022年相比增长52.6%,其中95%以上均采用冷板式液冷解决方案。IDC预计,2023-2028年,中国液冷服务器市场年复合增长率将达到45.8%,2028年市场规模将达到102亿美元。

IDC数据显示,基于行业需求和政策推动,2023年中国液冷服务器市场规模进一步加大,并且参与液冷生态体系的合作伙伴也越来越丰富,表明市场对于数据中心液冷解决方案的态度是非常积极的。随着中国人工智能企业和组织对智算中心的无论是建设要求还是算力供给需求越来越高,导致此类数据中心的IT设备能耗大幅上升,更加需要高效的冷却系统来维持适宜的操作温度,否则将对大模型产品的周期管理和运维难度产生巨大挑战。另一方面,国家在不断提高对数据中心节能减排标准要求的同时,对算力需求旺盛的地区,各地政府也在适时的推出各项鼓励政策,加快绿色节能算力部署。因此,液冷解决方案从以前数据中心建设和改造的“可选项”,逐步成为“必选项”。

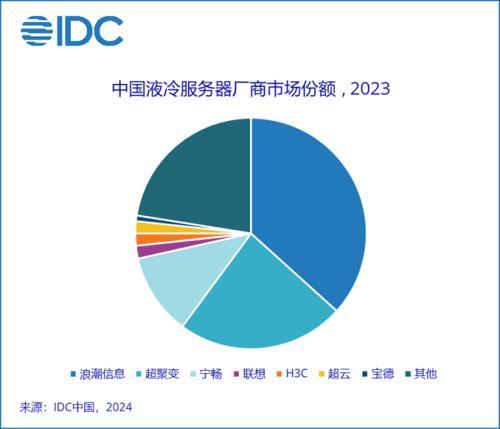

从厂商销售额角度来看,2023年市场占比前三的厂商分别是浪潮信息、超聚变和宁畅,占据了七成以上的市场份额。尽管本年度市场份额相对集中,但是随着液冷服务器市场的不断高速增长,以及行业需求的多样化,主流液冷服务器厂商的份额差距在逐步缩小,并且有越来越多的服务器厂商积极开拓液冷市场。

从行业角度来看,互联网行业依然是2023年中国液冷服务器市场最大买家,占整体46.3%的市场份额,并有望在未来几年持续加大液冷服务器的采购力度;除此以外,电信运营商和泛政府用户对液冷数据中心的需求保持较快的增长,也是未来液冷服务器需求的主要来源;金融、服务、制造和公共事业等行业也在积极探索适合自己的液冷解决方案。

IDC中国服务器市场研究经理辛一认为,目前国内液冷产业仍处于起步阶段,但与国外相比,在液冷技术探索上已不存在较大差异,反而在大规模商业应用经验方面,国内相关产业链处于领先优势,这得益于中国庞大的数据市场。面对日益增长的数据浪潮,无论是智算还是通用计算,都面临需要大量的高功耗芯片提供必要的算力服务,尽管当前在人工智能领域,受国际地缘政治等因素,中国相关产业的发展受到了一定影响,但也激发服务器厂商与国内人工智能芯片企业展开合作,积极寻求适合本土异构计算的液冷解决方案。当然,不可避免的,目前液冷产业推广过程中面临的一个重要课题是如何在液冷数据中心的建设成本和投资回报率、以及运维安全性上做到均衡,这需要产业相关组织、机构、企业及合作伙伴,在标准制定、成本控制、技术创新等方面共同努力,加大投资和配套设施建设力度。IDC预计,液冷行业将迎来真正“刚需”放量的元年。

本文源自金融界

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2025 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号