嵌入式软件产品解析:企业退税政策适用性探讨

发表时间: 2024-05-10 15:55

嵌入式软件产品:

是指嵌入在计算机硬件、机器设备中并随其一并销售,构成 计算机硬件、机器设备组成部分的软件产品。其实就是嵌入在硬件中的操作系统和开发工具软件,它在产业中的关联关系体现为:芯片设计制造→嵌入式系统软件→嵌入式机器设备开发、制造。

涉税优惠政策介绍:

如今,互联网给工业插上了腾飞的翅膀,“中国制造 2025 ”的关键是推动“中

国智造”。智从哪里来?集众人之智。要运用互联网技术,运用大数据、云计算等,不断突破与创新,推动制造业的转型升级已经势在必行。在这样的时代背景下,各相关部门也在积极配合,针对技术创新及运动,也会有愈来愈多的政策红利支持及税收优惠。

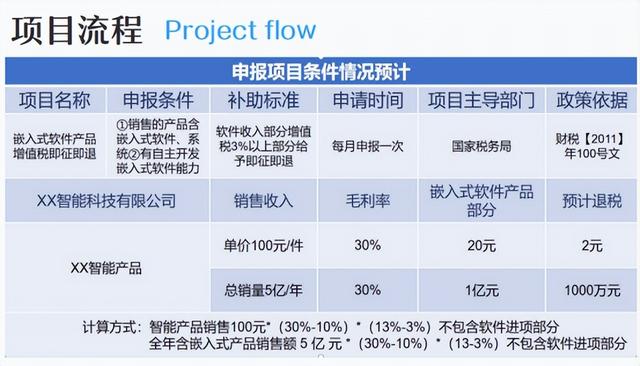

本项目涉及软件产品增值税优惠政策:企业(增值税一般纳税人)销售其自行

开发生产的软件产品,按 13%的法定税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

增值税即征即退价值:

(一)节约纳税成本,降低税负。

(二)有效的利用国家税收政策提高自主创新能力,更容易利用应用软件产业

基础走向产业化、规模化。

(三)减少资金压力提高减免税资金的使用效率。

(四)降低单品成本,提高市场竞争力,增加市场占有率。

(五)帮助企业创造价值,提高财务管理水平

增值税即征即退依据:

(一)《财政部国家税务总局关于嵌入式软件增值税政策的通知》(财税[2008]92 号)

(二)《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》

(国发 4 号)

(三)《财政部国家税务总局关于软件产品增值税政策的通知》(财税[2011]100 号)

增值税即征即退硬性条件:

根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税[2011]100

号)满足下列条件的软件产品,经主管税务机关审核批准,可以享受本通知规定的

增值税政策:

1. 取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料;

2. 取得软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁

发的《计算机软件著作权登记证书》。

企业目前存在的障碍:

1. 企业政策把握不准确,不了解税务申请口径,存在税收风险;

2. 企业申请证书及准备备查资料时间较长,延迟享受税收优惠;

3. 工作量大,增加企业财务工作负担;

4. 核算退税额出现误差,影响企业享受退税收益最大化。

目前,“企业嵌入式软件产品增值税即征即退优惠政策”正在全面加快实施中。中税慧企将一如既往地坚持依法依规的原则,将惠企政策快速对接到各家企业,助力它们及时、顺利地退回优惠税额。这一举措旨在为企业解困、助力其蓬勃发展,让它们在竞争激烈的市场中更具活力。(妖扒山② 柒②山山 妖肆扒) 嗖魏

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号