如何有效管理硬件产品的成本?

发表时间: 2021-02-12 22:28

在经济学和金融学中,边际成本指的是每一单位新增生产的产品(或者购买的产品)带来的总成本的增量。 这个概念表明每一单位的产品的成本与总产品量有关。比如,仅生产一辆汽车的成本是极其巨大的,而生产第101辆汽车的成本就低得多,而生产第10000辆汽车的成本就更低了(这是因为规模经济带来的效益)。 生产新的一辆车时,所用的材料可能有更好的用处,所以要尽量用最少的材料生产出最多的车,这样才能提高边际收益。边际成本简写为MC或MPC。

这是软件产品对比硬件产品最爽的地方。当我们海量发货的时候,说现在终于熬出头了,发货真爽。但是软件产品的朋友悠悠地说一句:“发license”才爽。

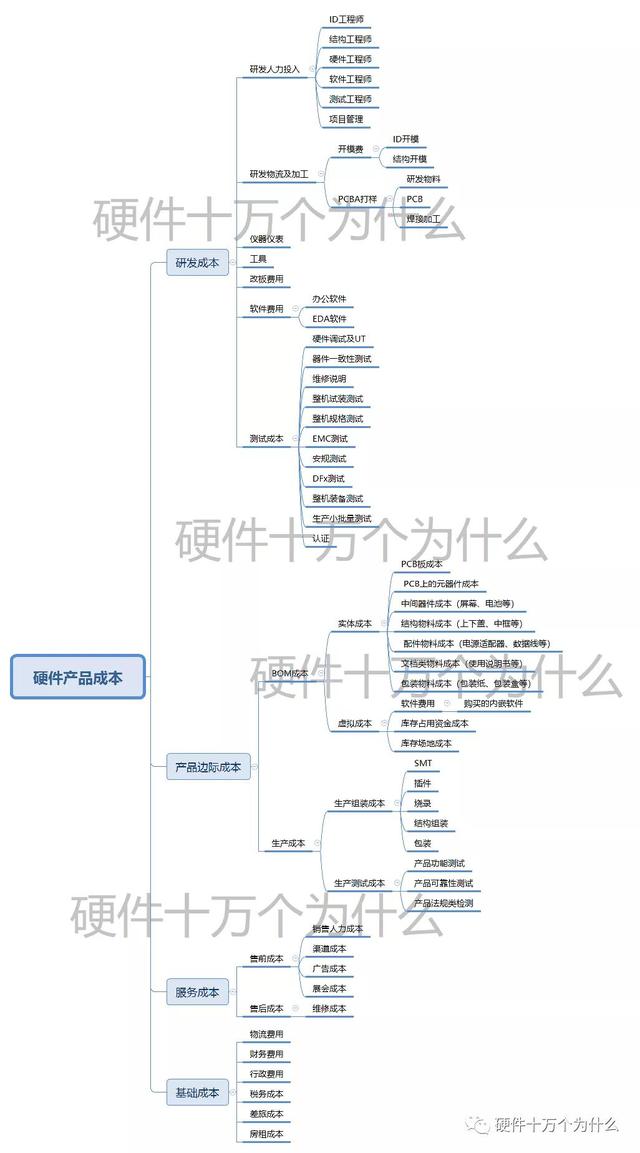

首先分析一下硬件产品的产品的成本构成,分为:研发成本、产品边际成本、服务成本、基础成本,这四类。

第一、人力成本。

人是最宝贵的,也是最贵的。在硬件产品的全流程中的人力投入粗略评估。

在整个研发流程中,各个环节所需要的人力投入都是需要进行评估的。如果对某一个环节在前期投入不足,一定会造成后续环节的时间加大投入。而且早期不解决问题,越到后期想解决,所带来的代价就会越大。

例如,如果在早期在器件选型的时候,对于器件生命周期的评估不准确,或者缺少评估。当产品量产后,发现关键器件已经部分或者全部厂家已经停产,则需要备货或者需要更改方案,带来的人力成本是非常大的浪费。

在整个研发过程中,每个环节的人力投入,或者每个环节的人力成本预算都不可以省略,或者进行裁剪需要进行严格的评估。

第二、仪器仪表

万用表、示波器、稳压源这些常规的仪器仪表总要配备吧?你的电路设计、射频、高速,所需要的仪器仪表的费用,那就不可估量了。

频谱分析仪、网络分析仪、信号发生器,配齐,发现一套二线城市的房子没有了。

曾经有一个同事用6G带宽的示波器测试电源,被领导怒了:“你怎么拿着宝马测试电源。。。”

还有个同事整天拿着一个极低噪声的频谱分析仪出差,也是胆战心惊,总说自己拎着房子在出差。

第三、工具其实是消耗品

除了仪器仪表,还有一些易耗品,工具:搞硬件嘛,螺丝刀,大的、小的、十字、一字,钳子:斜口钳、剥线钳、尖嘴钳;烙铁:烙铁头、烙铁芯、吸锡器、热风焊台,焊锡丝、吸锡扁带、助焊剂、松香、洗板水;镊子、弯头镊子、直头镊子;

5S做得不好,或者大家不爱惜的话,很容易工具丢失,或者损坏。而且有限工具是消耗品,例如镊子,·很容易变形,变得不能捏起0402封装的电容电阻。

第四、改板

PCB制版,往往不是一次成功,可能会有一些错误、或者不稳定的因素,需要通过重新加工新版本的 PCB进行优化方案。如果在调测阶段的改板,主要浪费的是制版费、SMT、物料费用。如果在项目交付接近尾声的时候,如果这时候改板,则所有相关的环节都需要重新做一遍,试验、测试。造成的浪费和损失将会更大。

第五、直通率

直通率是对产品从第一道工序开始一次性合格到最后一道工序的参数,能够了解产品生产过程中在所有工序下产品直达到成品的能力,是反应企业质量控制能力的一个参数。

如果产品直通率不高,所带来的成本,有可能是产品报废率的成本,或者是维修的人力成本,都是极大的浪费。

直通率不但要关注SMT,还需要关注其他生产环节,结构件装配,生产测试等等。

第六、物流费

顺丰最贵,但是有时为了发货时间、稳定可靠,不得不选择。但是中通、德邦快递等等也是各自有各自的优势。

第七、税费

之前,中小企业3%营业税。现在营改增。营业税改增值税(以下简称营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策,目的是加快财税体制改革、进一步减轻企业税负,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。

企业所得税的税率为25%的比例税率。

原“企业所得税暂行条例”规定,企业所得税税率是33%,另有两档优惠税率,全年应纳税所得额3-10万元的,税率为27%,应纳税所得额3万元以下的,税率为18%;特区和高新技术开发区的高新技术企业的税率为15%。外资企业所得税税率为30%,另有3%的地方所得税。新所得税法规定法定税率为25%,内资企业和外资企业一致,国家需要重点扶持的高新技术企业为15%,小型微利企业为20%,非居民企业为20%。

企业应纳所得税额=当期应纳税所得额*适用税率

应纳税所得额=收入总额-准予扣除项目金额

企业所得税的税率即据以计算企业所得税应纳税额的法定比率。根据《中华人民共和国企业所得税暂行条例》的规定,2008年新的<中华人民共和国所得税法>;规定一般企业所得税的税率为25%。

第八、BOM清单中容易忽略的费用

除了元器件的采购,还有,结构件、开模费、线缆费用、连接器费用、包装、电源、外置天线,这些BOM清单里面的成本往往容易被忽略。

第九、生产加工

PCB加工、SMT、整机装配、整机调测、包装。有一些产品在生产环节还需要特殊工艺:例如一些特殊环境的产品,需要做三防、打胶,有一些需要甚至需要做水密测试

第十、维修、维护费用

硬件产品售出之后,不是一卖了之。器件都有一点的失效率。器件、甚至包括一些结构件,不可能完全不损坏。现场的故障需要有人能解决,质保期的产品还需要维保。

第十一、现场安装、升级

如果,远程搞不定的问题,可能还需要去现场安装、升级、调测。其中产生的差旅费,返修件、替换件等等,都需要成本支出。

第十二、呆死料

呆死、死料形成原因:1、设计改型后,原先的材料有新的替代料;2、采购过程中没有进行配套采购,多余的料就形成了呆死料;3、库房盘点不及时,对库存台账没有进行分析;4、材料没有保质期管理,长时间后,可用料变成无用料。

根据我们描述的DFx的原理,其实成本控制,也是可以设计的。不能单纯依赖降成本,因为产品一旦定型,则很难去通过修改来进行降成本。因为所有的修改也都是有成本的。

所以DFx也包含DFC,为成本而设计,Design For Cost

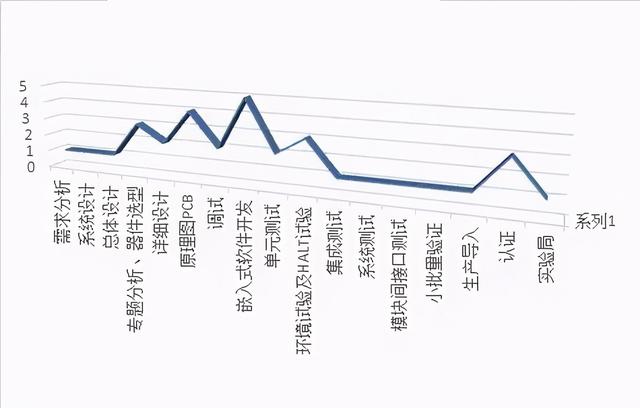

一、所以在立项的时候,我们应该设定我们的成本目标,这是由市场压力,确定定价策略,再根据功能需求确定核心部件,然后根据一些经验数据核算综合成本。 进入项目可行性分析阶段后,项目管理人员应该仔细做好项目规划工作,一个项目的成功与否,一般取决于该项目的技术复杂性和成本复杂性。

二、在概念和计划阶段,会进行立项时的成本目标,进行研发降成本分析(拆解到各个子领域),然后策划降成本的各种动作。为了避免由于不可预知的工程复杂性而导致的项目流产,项目管理人员在制定设计方案的时候需要招集各方面的人员,把该项目仔细的分解开来,然后针对这些子项目逐一探讨分析,仔细地权衡各方面因素,看看是否可行,成功的代价如何。最后在这个阶段,细致地算出成本达成率,通过这个指标可以判断这个产品的成本能否满足要求。这个阶段需要完成关键芯片的谈价工作。

三、设计阶段

可生产性的一些设计,是一次性把事情做对,降成本的重要措施:PCB layout、外壳ID、模具MD、各种五金塑胶制品的加工工艺,了解产品设计中影响批量生产的各种禁忌。实验室科研和量产是存在差别的,这里需要的是硬件工程师对技术成果的产品转化能力,这样才能从开发设计的源头上提高流水线效率,提升生产良品率,控制成品返修率。

减少改板次数,是有效降低硬件研发人力成本的重要措施。所以,以前我们的一些硬件团队,会把“一板成功”作为KPI进行考核。

落实降成本活动,即:为了降低产品边际成本,硬件的一些措施:主要是研发降成本工作,这是硬件能力的展现,包括

(1)架构的简洁化。(这个是最难的,这也是为什么说架构师重要!)

(2)单板硬件设计的简洁化和归一化。

(3)硬件PCB设计降成本

(4)电源、整机等外购件的降成本。

(5)通过优化工艺路线进行制造降成本。

(6) 落实提高生产直通率的一些措施

项目开始运转后一定要做好全套设计文档。文档中要明确每个开发者所必须完成的功能和相互之间的接口。同时也要要求每个开发人员为自己所开发的模块做好技术文档。表面上看这个工作增加了开发成本,但这样不仅有利于该项目今后的扩充维护,也同样有利于该项目的测试工作。

另外需要在可靠性和成本之间进行平衡

可靠性是一系列方法的整合

可靠性整合是指无缝地、紧密地把不同可靠性方法融合在一起,从而以最小成本得到最佳可靠性。也就是说,可靠性方案是几种方法协调使用的整体,而不是一堆无序的可靠性任务。

产品由各种部件和组件构成。产品的可靠性在设计生产过程中,涉及到学科主要有:机械学、电子学、软件、光学、化学,所有这些学科组成了产品。因此应该重视这些学科之间的关系,和总体的效果。我们设计的过程中也应该是考虑更全面,而不仅仅是从某个部件的角度思考,或者仅仅从某个学科的维度去思考和解决问题。

在结构和硬件、 软件和硬件方面尤为如此。在大多数公司里面,软件可靠性和硬件可靠性是分别制定的,并没有进行整合。因此当故障发生时,同事间 往往只是相互指责,而不是相互协调。

开发部门往往都是从自己部门的学科出发,去思考可靠性设计;甚至更糟糕的是一些大公司从自己部门的利益和KPI去考虑设计。但是客户要的是完整的产品、并希望产品是各个部件在一起能正常运转。因为可靠性主要由客户和最终用户进行衡量,产品开发人员应该从产品和部件两个方面进行综合考虑,从而开发出可靠的产品。

但是有些设计人员,担心质量事故、担心考评的黑事件,设计的时候,做可靠性堆砌,不计成本的增加可靠性,过设计、过冗余、过度降额。这就需要:一方面,公司在可靠性和成本双方面进行引导,同时,需要设计人员能够具备全面思考产品,能够站在公司角度,站在客户角度去思考和设计产品。

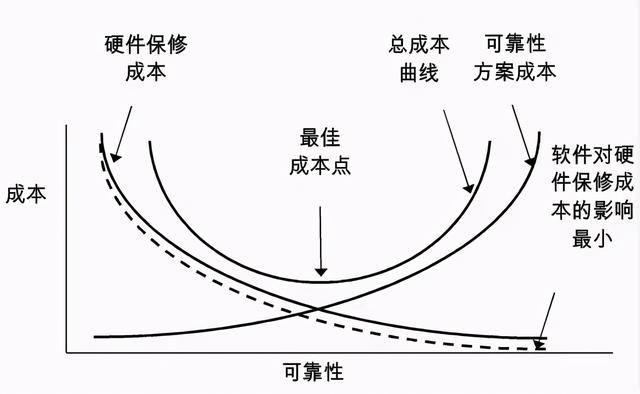

可靠性VS成本

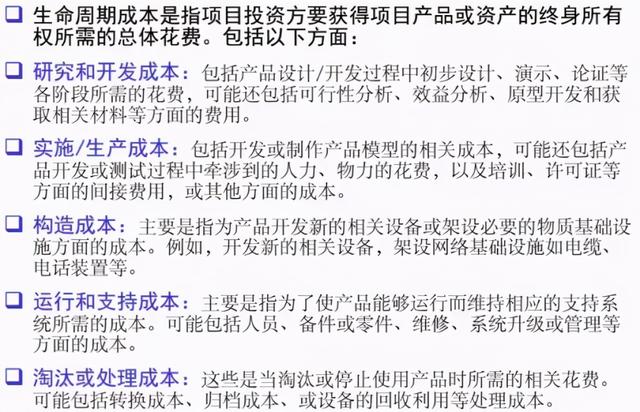

可靠性设计可以减少保修成本、使用成本、可以提高客户满意度;同时可靠性设计也会造成开发成本和生产成本。在生命周期的各个阶段使用合适的方法,我们提高可靠性,到底要实现到什么程度呢?

在保证我们达到业界标准、交付标准、客户需求等前提下,我们应该是运用可靠性设计实现生命周期的总成本(LCC Life-cycle Costing)的降到最低。

1、增加可靠性成本会增加产品的总成本。当可靠性提升到一定高度,很难再进一步提高时,投资回报率变差。因此弄清楚可靠性目标是什么很重要。产品的可靠性过高或者过低,其实都不好。产品可靠性过高通常会增加成本,客户或许不需要这么高的可靠性,他们可能会选择更便宜、或者相同价格,更时尚、更实用、更易用的产品。例如诺基亚手机摔不烂,但是卖不掉,就是个令人悲哀的故事。

2、可靠性下降时,维保的成本会增加。如果是终端产品考虑返修率,如果是大型设备甚至考虑差旅成本,维保的人力和时间成本。

3、软件几乎没有生产成本。因此保修成本和经费几乎全部用于硬件。如果提高软件可靠性不能节约成本,那么我们为什么还要提高软件可靠性呢?

因为:一、事实正面,软件故障率有可能是硬件的10倍甚至更多。客户并不区分是软件故障还是硬件故障。即支持在线升级,仍然会造成使用中断、业务中断等问题。

二、软件可靠性方案的好处不在于直接降低成本,而在于减少运作安装返工率、减小故障维修事件、减轻软件人员维护工作量。同时提升客户满意度。

所以提高软件可靠性,必定可以带来成本的节约。

四、持续发货后降成本

(1)硬件设计优化、持续简洁化、改善工艺、提高直通率、器件替代。

(2)解决方案降成本(包括辅料、互连方式等)

(3)结构件等降成本(量增加后持续谈价降成本)

(4)制造成本优化:结构、工艺、工序、转运……

(5)物料采购优化:减少呆死料、减少库存率

(6)生产自动化率的提高、自动化测试的提高

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号