36氪研究院发布2023年中国实时音视频行业深度报告

发表时间: 2023-05-30 07:32

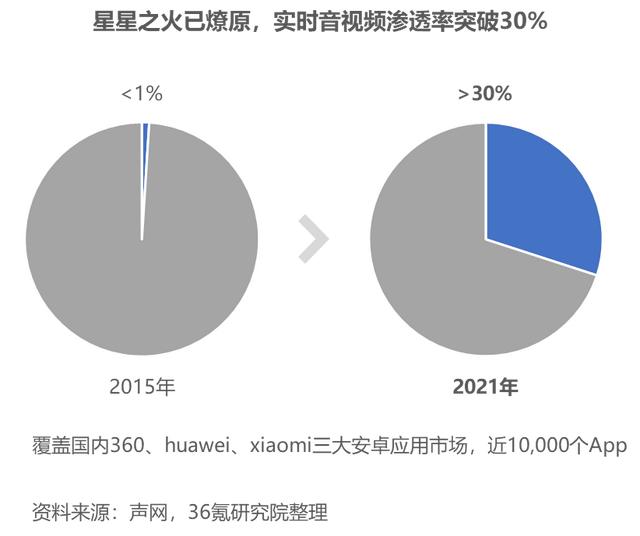

早在2015年左右,直播和短视频的兴起带动人们信息消费的内容逐渐从文字向语音、视频信息转变,加之全民“宅家”时期人们居家生活娱乐习惯的养成,促使视频会议、在线教育、电商直播等实时音视频的需求迅速爆发。实时音视频在国内360、华为、小米三大安卓应用市场的近10,000个App中的渗透率,2015年还不到1%,2021年已突破30%。业界认为,在未来几年,实时音视频技术在关键行业的渗透率可能将超过50%。实时音视频英文全称Real-Time Communication,简称RTC,作为一种终端服务,为行业提供高并发、低延时(数据传输延迟低于400ms)、高清流畅、安全可靠的全场景、全互动、全实时的音视频服务,广泛地应用于泛娱乐、教育、医疗、金融等行业,在互动直播、在线授课、视频会议、游戏连麦等应用场景中发挥着重要作用,不断推动着人们沟通互动方式的改变,为传统应用场景带来体验的升级,也不断探索出更多新应用场景的落地。

在基础设施建设方面,根据工信部数据,截至2022年底,我国5G基站数超过231万个,全国110个城市建成千兆城市,千兆光网可覆盖超5亿家庭。由5G和千兆光网组成的双千兆网络,具有超大带宽、超低时延等特征,可大幅降低音视频信息的延迟和缓冲时间,提高端到端毫秒级传输时延的满足率,为RTC的数据传输奠定了坚实的基础。在核心技术方面,网络适应技术领域抗弱网传输与抗丢包算法不断升级,能够保障在各种网络环境下实现流畅的互动体验。音视频编解码及处理技术持续进步,VP9标准相比于VP8标准在画质上有明显提高,H.265标准在H.264标准的基础上,通过改善码流、编码质量、延时和算法复杂度之间的关系,可以有限带宽下传输更高质量的网络视频。人工智能技术可以通过深度学习提高分辨率,也被用来做算法补偿,进而改善实时传输质量,提高RTC的图像质量。

RTC快速发展的本质是人们对“实时”与“互动”的需求逐渐强烈。近三年来,在疫情影响下,人们在线上消费、娱乐、办公等习惯已经逐渐养成,在线教育、视频会议、远程医疗、电商购物等在线模式迎来爆发式增长。随着线上用户规模和消费需求不断扩大,实时互动场景得到极大丰富,人们对线上交互的实时流畅体验需求不断增强,使得RTC成为刚需功能。当前,在线上化、数字化大趋势下,用户的音视频消费习惯逐渐由单一的“信息交换”转向“还原真实”,实时临场感成为实时互动技术的迭代新方向,也对RTC技术应用提出新要求,驱动RTC技术向沉浸式服务方向快速发展。

上游资源提供商由硬件设施厂商、运营商和第三方技术培训商构成,主要提供硬件设施、网络服务等资源,各主体发展较为成熟,对中下游助力作用显著。中游RTC解决方案提供商主要包括IaaS厂商(

Infrastructure-as-a-Service,基础设施即服务)、PaaS厂商(Platform-as-a-Service,平台即服务)和PaaS+SaaS(Software-as-a-Service,软件即服务)厂商三类。其中,IaaS厂商提供基础的设施建设,加速提升服务与产品的安全性能,具体涵盖内容存储、视频缓存等,市场集中度高(CR5达到70.5%),头部厂商的技术日趋成熟,提供的IaaS服务逐渐稳定和规范。同时,IaaS厂商在硬件产品上趋于同质化,为促进业务多元化发展,逐渐向PaaS和SaaS拓展,代表企业包括腾讯云、阿里云、华为云等。PaaS厂商主要以流量和带宽为基础,为下游提供平台服务,包括基础服务和增值服务,聚焦于RTC技术的提供和优化,代表企业包括声网、融云、七牛云等。PaaS厂商重视技术和资源的规模效应,处于产业链核心位置,技术壁垒高,头部公司优势明显,声网、腾讯云及即构占据了市场的绝大部分份额,未来市场集中度将会进一步提高。PaaS+SaaS厂商专注于挖掘特定行业场景的RTC应用价值,强调场景化应用能力,提供PaaS+SaaS的一站式解决方案,赋能行业转型升级。产业链下游应用非常广泛,涵盖了泛娱乐、金融、医疗、教育等行业,各行业又涉及多个应用场景。(下游应用行业与具体应用场景将在下一部分进行详细介绍。)

当前,RTC已经实现了在众多垂直领域的纵深发展,在行业升级转型中扮演着重要角色。从应用场景技术需求看,不同应用场景对于RTC的技术需求各有侧重。例如,远程医疗场景下需保证实时音视频、实时消息等内容实现全球超低延时、精准同步,首要技术需求是低延时。视频会议场景下需支持百万人会议和直播,多终端灵活入会及全球化部署,更强调高并发性。互动电商场景下通过集成RTC功能实现PK直播和实时连麦互动,为全球观众提供沉浸式互动电商购物体验,对高互动性有较高要求。游戏电竞场景下提供清晰流畅的高品质音视频,满足不同游戏社交场景的实时互动体验,对高流畅性的需求强烈。

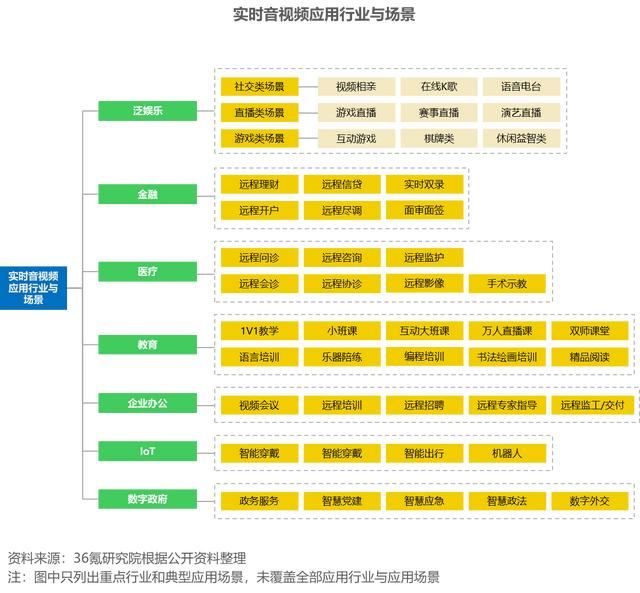

从应用行业分布情况看,根据华经产业研究院数据,泛娱乐、金融、医疗、教育、工业行业的占比依次为23.4%、18.7%、15.2%、13.5%、12.4%,为RTC的热门应用行业。

泛娱乐:RTC技术与泛娱乐行业具有天然契合度,不仅可以直接提升现有产品的基础互动属性,给予用户沉浸式的实时互动体验,还有助于直播、社交、游戏类场景间的相互融合,激活创新互动新玩法,从而提升用户活跃、留存、使用时长等业务数据,提升产品的营收能力。

金融:RTC技术快速应用于远程理财、远程信贷、实时双录、远程尽调、远程开户等金融业务场景,打破了金融服务的时空边界,为银行、证券、保险等金融机构的数字化转型提供了新动力。

医疗:我国人口基数庞大,地域辽阔,优质医疗资源仍然稀缺。RTC作为医疗行业数字化转型的重要能力,可以为患者提供远程问诊、远程咨询、远程监护的全流程医疗服务,降低患者就医成本的同时提升就医体验。此外,RTC技术在远程会诊、远程协诊、远程影像、手术示教等方面的应用,有望打破地域限制,推动优质医疗资源广泛下沉,提高基层医疗机构诊断与治疗水平,实现高水平医疗手段共享,惠泽更广大人群。

教育:RTC是在线教育的基础设施,应用场景众多,主要包括1V1教学、小班课、互动大班课、万人直播课/公开课、双师课堂等教学场景。同时,RTC技术也正在向素质教育个性化场景延展,如语言培训、乐器陪练、编程培训、精品阅读等。

企业办公:RTC在企业办公中的应用主要体现为视频会议。后疫情时代,云视频会议已成为混合办公模式下的重要抓手。RTC厂商提供同时满足PC、智能手机、会议平板等多种终端接入需要的高清流畅的音视频会议体验,辅助企业进行远程协同办公。

IoT(Internet of Things,物联网):随着万物互联时代的来临,RTC正加速向IoT行业渗透。RTC厂商面向智能穿戴、智慧人居和智能出行等多个应用场景,提供端到端解决方案,实现视频通话、远程协作、远程控制、紧急呼叫等能力。与RTC主流的接入设备不同,IoT领域的硬件设备种类繁多,从芯片到平台的适配工作更为复杂。

数字政府:RTC厂商能够为政府客户提供多样化的服务,满足各级政府在政务会议会商、线上党建、应急指挥、疫情防控等方面的数字化应用需求。

一方面,随着技术的创新优化、5G等基础设施布局不断完善,RTC的应用将愈发多样化,整个市场处于快速发展期,具有较大的增长空间。但另一方面,由于RTC行业技术壁垒较高,场景打磨需要一定的时间和经验积累,以及中国信通院在2022年5月针对RTC启动的规范标准编制工作将进一步提升行业准入门槛,早期入局的公司具有明显的先发优势。经过疫情实战,各RTC企业得以充分检验自身的用户承载力和稳定性,优化技术和产品,留给新进入者的机会已经逐渐收窄。未来,企业将重点聚焦技术竞争、服务竞争及人才竞争。企业需要在RTC技术上继续打磨,在延时控制、弱网对抗、跨国传输、机型适配、音视频编码、算法等方面持续精进,针对复杂的网络情况,提升音视频传输质量和稳定性。在技术打磨的基础上,深入理解客户需求,理解行业、场景特性,积极寻求上下游合作,发挥各自优势,提供更多样化的服务形式。RTC行业除了涉及计算机技术领域,也涉及其他基础学科知识,优秀技术人才稀缺。未来,对尖端人才的竞争将成为关键。

更多精彩内容,请关注“36氪研究院”微信公众号。

36氪研究院

36氪研究院根据行业发展、资本热度、政策导向等定期输出高质量研究报告,帮助政府、企业、投资机构等快速了解行业动态,把握发展机遇和明确发展方向。同时,研究院致力于为全国各级政府、企业、VC/PE机构、孵化器/产业园区等提供专业定制化咨询服务。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号