AI时代的引擎:深入解析AI服务器技术

发表时间: 2024-05-31 16:59

人工智能、边缘计算、大数据、无人驾驶等等,发展得如火如荼,而实现这些都离不开服务器的支持。服务器是以上行业的基础设施,可以说前景一片光明。在我研究服务器行业之前,一直觉得这是一个高科技、高技术含量的行业,结果却惊呆了。

先说结论,服务器行业的商业模式比较差,上下游的议价能力很强。行业属于增量市场,增长类似递进式自然增长而不是爆发式增长,年化增长率10%左右。但是是一个可展望、有想象空间的行业。有兴趣的继续,没兴趣的可以关了。

一:什么是服务器

服务器一般是指网络中的处理能力强,可靠性高,服务响应能力好的一类计算机,它接收网络上的其他计算机提交的服务请求并提供相应的服务。关键词是计算机,可以简单理解为服务器就是更高性能的电脑(计算机)。

服务器的核心构成和家用电脑几乎没有区别。都是由CPU、主板、内存、硬盘、电源等构成。但是服务器的对运算速度、稳定性、以及数据处理能力要求更高。

知道了服务器就是更高级的电脑,那么就可以把服务器当作是一种特定用途的电脑来看待,这有利于把抽象的服务器这个概念拉到我们熟悉的,天天使用的电脑之上。

在这个基础上,我们就可以延伸了,浪潮、新华三、超聚算就和个人电脑的联想、华硕、戴尔类似,都是通过采购芯片、主板、内存、电源然后组装成为一台主机,再安上相应的操作系统与软件,就成为一台服务器了。

从而可以知道,服务器的上游主要包括生产服务器的芯片、内存、主板的等的厂家,在服务器的构成中,CPU+内存成本占比约55%。

二,服务器的类型

服务器按功能划分可以分为文件服务器、数据服务器、邮件服务器、网页服务器以及FTP服务器。

按形态可以划分为:塔式服务器、机架式服务器、刀片式服务器、机框式服务器以及高密度服务器。从各公司年报的经营分类来看,基本都采用形态划分。

另外还有比较火的以功能划分的云服务器、边缘服务器、智能服务器、以及储存服务器。

为什么要说服务器的分类?因为如果不清楚服务器有哪些类型,连年报都看不懂啊。比如紫光股份在年报中表述:中国刀片服务器市场份额51.7%,蝉联市场第一。会不会觉得很厉害?或者很懵?51.7%超过一半的市场份额怎么才是老二,除了刀片服务器还有什么别的类型?这些基础概念必须了解。

三:行业发展趋势

受云计算、智能化、大数据高速发展带动,服务器行业的成长性也非常可观。,估计行业红利起码还能吃5年,是一个可展望可想象的行业。但是因为服务器之前就已经存在,更多的是更新换代以及品类替代的升级式发展,飞跃式发展估计难有,更多的线性式成长,估计年化增长约10%。

其中智能服务器和液冷服务器发展迅速。2023年,我国人工智能服务器市场规模650亿元,同比增长82.5%。IDC预测,未来几年人工智能服务器市场五年复合增长率达21.8%,而液冷服务器增长更快,未来几年液冷服务器行业复合增长率高达45.8%。

四,服务器产业链

本部分只做简单介绍,以后会分别专门分行业做分析。

配套:网络设备(交换机、路由器),传输载体(光模块、光纤)其他(散热器)

上游:主要包括生产服务器的芯片、内存、主板的等的厂家,在服务器的构成中,CPU+内存成本占比约55%。

下游:需求主体为数据中心服务商,互联网企业,政府部门,金融机构,电信运营商等。其中互联网行业占比43.8%,运营商金融政府占比分别为10.6% 9.9% 9%,其他占比26.7%

五:服务器行业规模与格局

据IDC数据显示,2022年全球服务器市场规模1216亿美元,同比增长22.5%,出货量1516万台同比增长11.97%。

2022年我国服务器市场规模达到273.4亿美元(约1888.37元),同比增长9.1%。赛迪数据显示出货量为447.8万台,同比增长12.7%。

全球服务器市场呈现多强竞争格局,前五的厂商分别为戴尔惠普,新华三、联想和华为,其中戴尔全球市占率约16.5%位居第一,浪潮全球市占率约10.5%位居第三,华为全球市占率约5.5%位居第五。

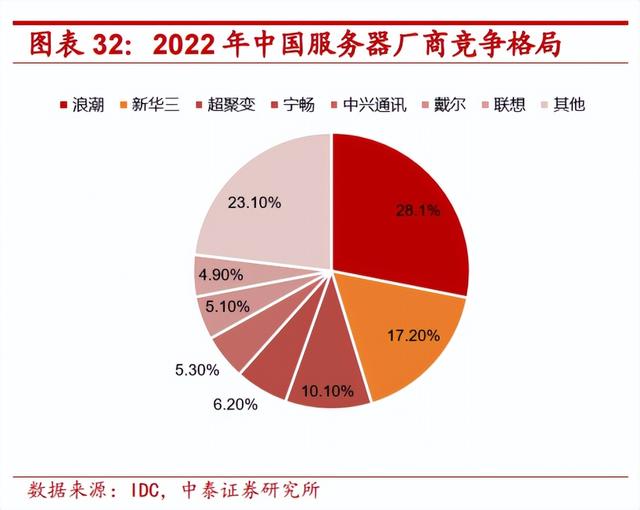

2022年浪潮信息市场占有率28.1%,新华三市场占有率17.2%,超聚变市场份额10.1%,宁畅市场份额6.2%,中兴通讯、戴尔、联想占比分别为5.3% 5.1% 4.9%。

在服务器细分中,智能服务器和液冷服务器增长最快,以下为一些数据摘录供大家参考。

IDC近期公布中国液冷服务器市场在2023年继续保持快速增长,市场规模达到15.5亿美元,同比增长52.6%,其中95%以上均采用冷板式液冷解决方案。

2023年中国人工智能服务器市场规模将达91亿美元,同比增长82.5%,预计2027年将达到134亿美元,年复合增长率达21.8%。

预计2024年全球AI服务器占所有服务器份额的40%,即传统服务器将大量被智能服务器替代。

这两个相关的配套或者原材料是比较值得挖掘的行业,而传统服务相关,被替代的行业日子可能就没那么好过了。

六:服务器行业主要公司介绍

1:浪潮信息

2023年营收659亿,其中服务器终端及部件收入652亿元。收入占比达99%,公司主营业务清晰。浪潮最大的劣势是毛利率才10%左右,这么低的毛利率一般只会出现在同质化竞争剧烈的行业中,换句话,从这么低的毛利率可以倒推出,这个行业的技术含量水平比较有限。

2022年服务器及部件收入689亿,市场份额28.1%,从我国2022年服务器市场规模为1888亿可以推算出浪潮服务器部分收入约531亿元。是我国服务器行业龙一。

2:新华三

新华三是上市公司紫光股份的控股子公司。市场份额17.2%,按1888亿市场规模计算,新华三的服务器收入约325亿。

据紫光股份2022年年报数据,子公司新华三2022年营业收入498.1亿元,同比增长12.3%,实现净利润37.3亿元,同比增长8.65%。可见服务器收入占比约65%。

2023年收入519.4亿元,同比增长4.27%,净利润34.1亿元。其中,中国x86服务器市场份额15.8%,市场第二,gpu服务器市场份额19.7%,市场第二,刀片服务器市场份额51.7%,市场第一。整体实力国内排名第二。

最近消息,紫光股份拟收购新华三集团30%的少数股东权益,收购后,紫光股份控股由51%上升至81%,将大幅增厚上市公司业绩。

3:超聚变

超聚变是市场黑马,是华为全资控股的子公司,2022年从3.2%市场份额跃升至10.1%,按市场规模1888计算,服务器收入约191亿元。华为的实力有口皆碑,有可能颠覆当前的市场格局,可惜是一家非上市公司。

4:中科曙光

2023年度公司实现营业收入143.5亿,同比增长10.34%,净利润18.36亿,同比增长18.88%。分品类看公司it设备收入127.8亿元,占比89%。

2022年it设备114.5亿元,占比88%。市场份额约4.6%。

其他的主要公司还有:宁畅市场份额6.2%,中兴通讯、戴尔、联想占比分别为5.3% 5.1% 4.9%。

从市场份额来讲,浪潮从30.8%下降至28.1%。新华三份额从17.5%下降至17.2%,中兴通讯从3.1%提升到5.3%,联想由7.5%下降到4.9%。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号