3C自动化设备专题报告:赛道差异明显,把握结构性机遇

发表时间: 2020-04-25 19:08

获取报告请登录未来智库www.vzkoo.com。

1.1 3C 行业遇总量瓶颈,竞争愈发激烈

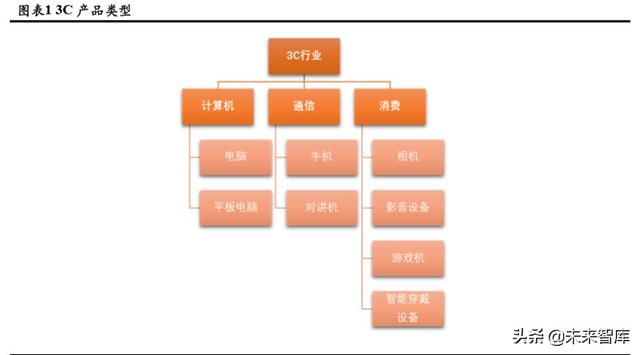

所谓 3C,即计算机(computer)、通信(communication)以及消费(consumer)三类电子产品的统称。 其中计算机类主要指电脑、平板电脑一类产品;通信类以智能手机为主导;消费类则是指相机、影音设备、 游戏机以及如今流行的智能穿戴设备等。

随着数字化技术的迅猛发展,互联网已渗透到生活的方方面面,3C 产品不断推陈出新,更新换代频率不断加快,同时也在扩大产品范围,尽管发展时间不长,但如今 3C 产品已覆盖到生活的方方面面,为人们生活带来便利的同时,也逐渐影响着大众的生活习惯和思维方式,“智能化”、“网络化”成为了这类产品的代名词,指引行业前进的方向。

其中,在 3C 设备中,手机是出货量最大,更新迭代速度最快的设备,近年来对人们的生活带来生活的改变也最大,从产业链的角度来看,3C 设备具备基本相同的产业链构成,其零部件均包括面板、芯片、电池、结构件等,而手机作为使用频率最高的设备,其产业链技术水平处于 3C 行业尖端。因此,本文主要通过分析手机的产业链构成,以及手机零部件的生产设备,来对 3C 行业进行拆解,从而寻找优质赛道和未来潜在的增长点。

经过十余年的发展,如今 3C 行业已逐渐步入成熟期,从总量上来看已经进入存量竞争的阶段,如图表 2、3 所示,我国及全球范围内智能手机出货量近几年明显负增长,全球手机出货量从 2015 年至今,基本稳定在 15 亿部左右,我国在 2019 年的出货量为 3.72 亿部,同比下滑 15.48%,而且 2020 年手机行业将面临更为严重的冲击,新冠肺炎疫情在世界范围内的爆发,需求端和供应链双双受挫,据中国通信院发布的数据显示,2020 年 1-2 月,国内手机市场总体出货量为 2719.7 万部,其中智能手机出货量为 2680.9 万部,同比下降比率高达 44.0%。另外 Strategy Analytics 的最新数据表明, 1 月全球智能手机出货量仅为 1.005亿部,同比减少 7%,其中,工厂设在中国的华为和苹果受影响最为严重。预计 2020 年上半年全球智能手机,尤其是头部厂商的出货量将大幅下滑,2020 年全球智能手机出货量或将继续下滑。

3C 行业在过去几年的快速发展催生了大量的优质公司,包括华为、小米等,更是带动了 3C 器件、材料和设备整个供应链,相关企业的数量持续上涨,2019 年企业数位 19.24 万家,但是近年在 3C 制造业产品销售收入逐步放缓甚至在 2018 年几乎零增长的现状下,行业竞争愈发激烈竞争愈发激烈,企业销售收入普遍呈现疲软态势,3C 行业毛利率始终起色不大、难以实现大幅增长。

虽然 3C 行业产品从总量上已经进入存量阶段,但是由于技术持续迭代、劳动力成本的提升,3C 行业 仍然存在较大的结构性机会。

2.1 手机解构:主板和面板是智能手机的主要价值构成

在掌上电脑中融入通话功能,便有了智能手机的概念,相比于传统手机,其综合性能更高,功能更强 大。如同个人电脑一样,智能手机有独立的操作系统和运行空间,用户可以自主安装应用程序,同时随着 人工智能、芯片技术以及 5G 通信技术的发展,智能手机的功能愈发强大,运行速度也越来越快,现已成 为了人们日常工作生活必不可少的组成部分。

那么,一部智能手机是由哪些部分组成的呢?市面上的智能手机款式众多,但整体结构都是大同小异 的,我们可以大体将智能手机的组成划分为显示屏、芯片、电池、摄像头、PCB 和外壳(结构件)六部分。

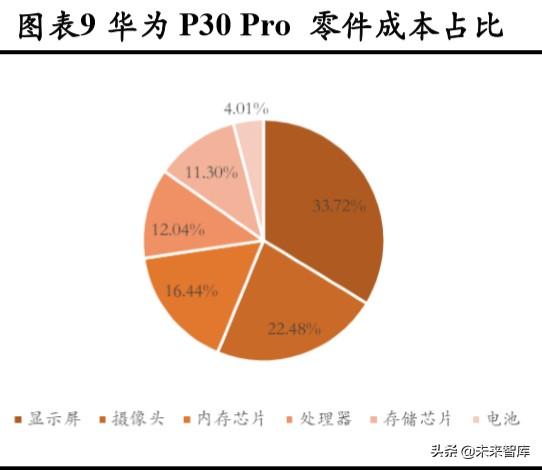

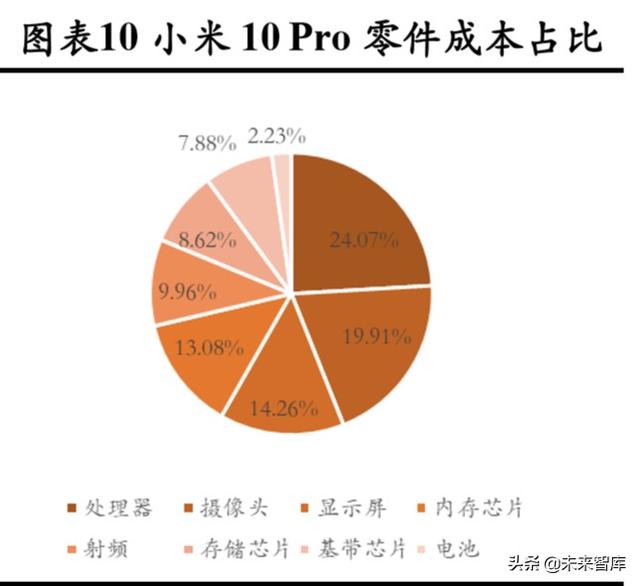

从硬件成本的占比来看,我们以 iPhone 11 Pro max、华为 P30 Pro 和小米 10 Pro 的物料成本来进行分 析。

综合以上三款手机的物料成本及主要零部件价格我们可以得出的结论是:智能手机物料成本的投入主 要在占比最大的是显示屏,即面板模组;其次是搭载基带、射频收发器、功率放大器等主板芯片;摄像头 也是成本中重要的一部分。但由于材质、制造工艺和品牌的不同,同类型零部件之间也存在一定程度上的 价格差异,因而导致了不同款式的智能手机物料成本不同,在综合品牌效应、研发成本等其他因素最终导 致智能手机的售价相差甚远。

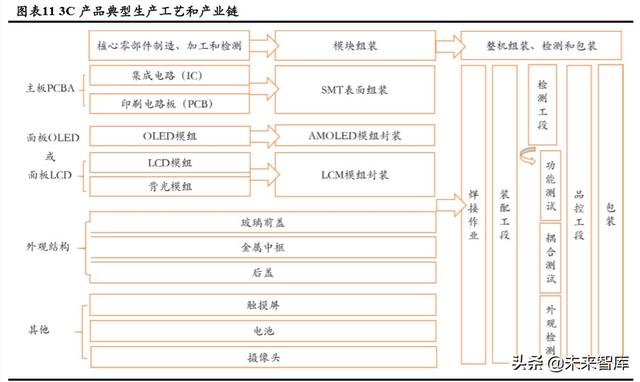

3C 产品的制备过程复杂,按照最常见工艺流程来看,包括前段零部件(机身/显示模组/摄像头模组/电 池模组等) 生产、 中段模块封装(SMT/LCM/OLED)、后段整机的组装、测试和包装等三大环节。

2.2 前段:核心零部件制造加速本土化,产品迭代和技术突破推进自动 化发展

前段的零部件主要有集成电路(IC)、印刷电路板(PCB)、液晶模组、背光模组、触摸屏、电池、外 壳、摄像头等,零部件制造所需加工设备比较多。

2.2.1 主板 IC 部分:美日荷占据 50%的市场份额;3D NAND 技术催生刻蚀/CVD设备需求

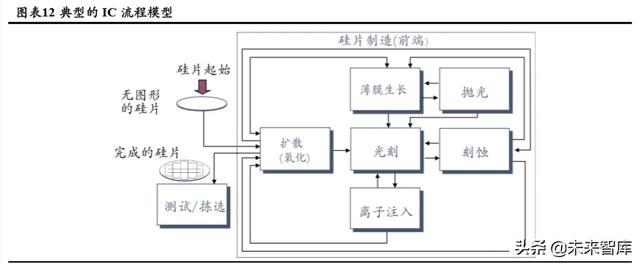

IC 产线可以分成 7 个独立的生产区域:扩散(Thermal Process)、光刻(Photo- lithography)、刻蚀 (Etch)、离子注入(Ion Implant)、薄膜生长(Dielectric Deposition)、抛光(CMP)、金属化(Metalization)。 扩散属于高温工艺(目的是掺杂);光刻利用光刻胶的感光性将掩膜版上的图形转移到光刻胶薄膜上;刻蚀 将光刻胶上的图形复制在硅片上;离子注入是对硅片进行掺杂;薄膜区是淀积介质和金属层;抛光是将硅 片上表面凹凸不平的区域平坦化;金属化是制备金属互联线和形成接触。

这 7 个主要的生产区域和相关步骤以及测量等都是在晶圆洁净厂房进行的。在这几个生产区都放置有 若干种半导体设备,满足不同的需要。例如在光刻区,除了光刻机之外,还会有配套的涂胶/显影和测量设 备。具体的工艺和所需设备如下图所示。

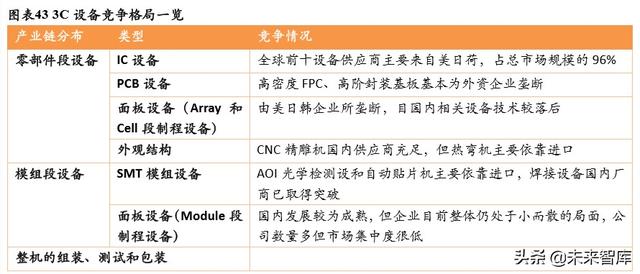

集成电路设备市场被美日荷垄断。集成电路设备制造技术含量高,投入成本大,目前市场处于相对垄 断地位,全球前十集成电路设备供应商主要来自美日荷,占据 50%的市场份额。

3DNAND 趋势下设备需求不断提升。存储工艺从 2DNAND 转向 3DNAND,刻蚀、薄膜生长工序数量成倍增长,相应设备需求量翻倍以上增长。在传统 2DNAND 生产产线中,刻蚀、薄膜生长设备占整条产线约 30%的投资额,而在 3DNAND 产线中,刻蚀、薄膜生长工序数量大幅上升,设备投资占到了 70%以上。3DNAND 的思路在于堆叠层数的增加,可以做到兼顾容量、性能和可靠性,鉴于大数据、云计算的应用需求,未来对于数据存储容量和计算速度的要求只会越来越高。目前各大厂商加大了对于 3DNAND 的研发投入,得益于这个背景,刻蚀、薄膜生长等设备市场规模有望保持快速增长。

2.2.2 主板 PCB 部分: PCB 自动化设备被外资企业垄断;国内市场进入壁垒高、竞争小

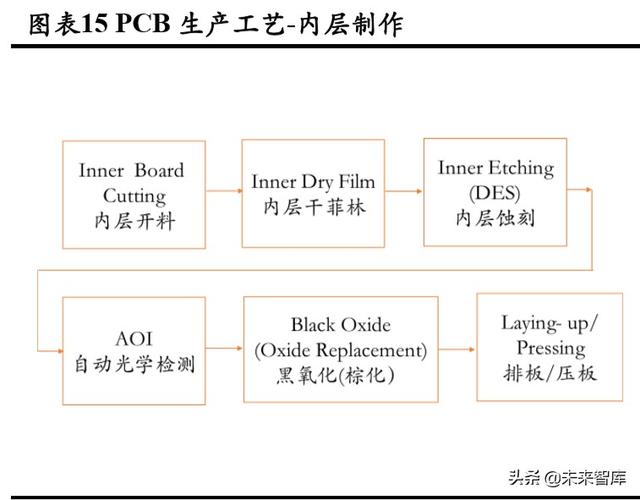

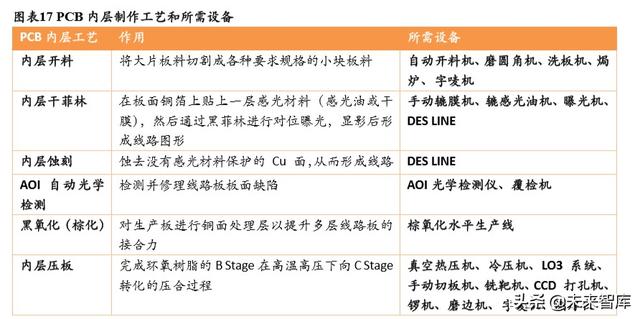

PCB 的生产工艺流程非常复杂,大体可分为内层制作和外层制作两部分。图 24、25 简单列示了 PCB 的内外层制作生产工艺。

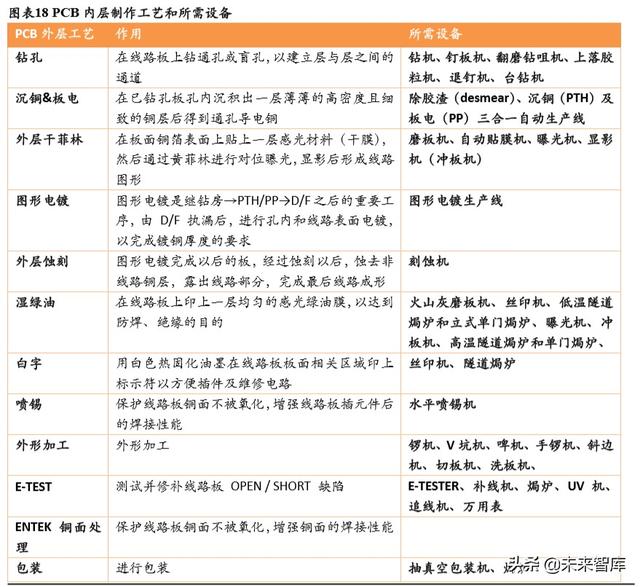

由于 PCB 的生产工艺流程的复杂性,生产线上所需的设备种类繁多、功能各异,如图 26、27 所示。 可分为 PCB 制前设备(自动冲片机、显影、电镀、蚀刻、除膜等机器喷嘴)、PCB 机械加工设备(真空层 压机、PCB 基板磨砂研磨机等)、电镀/湿制程设备(显影蚀刻脱膜等)、网印/干制程设备(各种 UV 固化 机)、PCB 测试/品管设备等。

国内 PCB 行业发展较晚,设备及制程工艺被外资企业垄断。相对日本、韩国、台湾地区,我国的 PCB 行业发展较落后,高端的产品如高密度 FPC、高阶封装基板基本为外资企业垄断。

国产 PCB 设备不断发展;市场进入壁垒高,竞争小。国产高端设备/仪器,尤其是智能化、数字化 PCB 设备、仪器,其水平和质量都在大踏步进步和飞速发展。国产高端设备不断替代进口,被国内外著名的 PCB 企业认可并订购使用,如激光钻孔机、激光切割机、数控钻床、自动激光成像系统(LDI)、垂直连续电镀 自动线(VCP)、全自动智能通断检测等。国内主营 PCB 专用设备/仪器的代表公司有大族数控、正业科技、 宇宙集团、麦逊电子和大量数控科技。国内 PCB 专用设备排名第一的是大族数控,是由深圳市大族激光科 技股份有限公司组建的全资子公司,开发和生产 HANS 系列 PCB 激光设备、PCB 数控钻铣机等印刷电路 板行业的专用设备,适用于印刷电路板的精密钻孔和异形槽、孔、边 框的铣削加工。2017 年营收高达 17.53 亿元,同比增加 22.50%;正业科技排名第二,2017 年营收为 12.65 亿元,同比增长高达 110.83%。整体来 说,PCB 专用设备/仪器代表公司营收情况较好,市场进入壁垒较高,竞争相对较小。

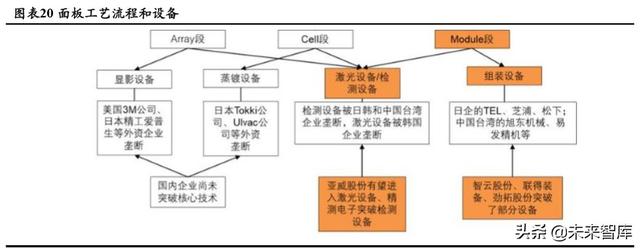

2.2.3 面板部分:国内面板产线进入密集建设期,检测设备需求大涨

面板生产线设备使用周期短,升级改造需求频繁。TFT-LCD 与 OLED 生产工艺均可分为前段 Array、 中段 Cell 与后段 Module 三部分。其中 Array、Cell、Module 三个制程的设备投入占比约为 7:2.5:0.5, 2447.8 亿的设备需求对应三个制程的设备分别为 1,713 亿、622 亿、122 亿。与显示面板生产等前端工序所 用的生产设备相比,模组组装设备采购金额相对较小,但设备使用周期较短,设备更新和升级改造的要求 比较频繁,所以市场需求将会比较强劲。

本部分将介绍 Array 段和 Cell 段制程和所需的设备进行介绍,Module 段制程和所需设备将在 2.2.2 做 详细介绍。

在前段 Array 制程上,TFT-LED 和 OLED 工艺和设备大致相同。由于 OLED 采用 LTPS TFT 背板, 相较于传统 a-Si TFT LCD 的 Array 制程,添加了激光结晶设备和离子掺杂机。

Array制程设备基本由美日韩企业所垄断。前段Array制程为TFT背板制程,核心设备包括沉积设备、 曝光设备、显影、蚀刻设备,主要供应商为 ULVAC、东京电子、AKT(应用材料子公司)等日本和美国的 半导体设备供应商。目前国内相关设备技术较落后,无法切入目前的面板生产线,Array 制程设备基本由 美日韩企业所垄断。

在中段 Cell 制程中,TFT-LCD 与 OLED 的制程差异较大,TFT-LCD 的 Cell 制程设备涉及 PI 涂覆/固 化设备、定向摩擦设备、灌注液晶/封口设备、基板对位压合机等一系列传统液晶面板制作设备,OLED 由 于采用有机材料制作自发光的 RGB 画素,在工艺流程上有所改进,引入了蒸镀设备、喷墨打印设备以及 封装机等设备。

检测设备国产品牌异军突起,精测电子快速切入国内产线。TFT-LCD 在 Cell 段重要设备如液晶灌注、 对位压合设备以及 OLED 在 Cell 段的蒸镀设备、喷墨印刷设备、封装设备目前仍由海外企业垄断;检测设 备国产品牌异军突起,精测电子快速切入国内产线。

2.2.4 外观结构:3D 曲面玻璃成为趋势,热弯机和精雕机成为主战场

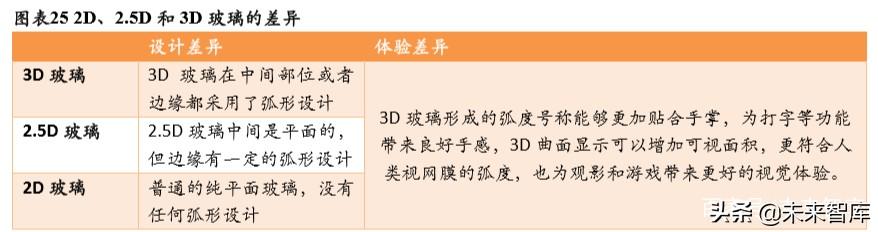

我国市场上的手机屏幕应用较为广泛的是 2.5D 玻璃屏幕,2D 玻璃屏幕的市场占比已经逐渐减小,性 能更为优越的 3D 玻璃屏幕占比开始增大。3D 玻璃具有轻薄、透明度更高、抗指纹性强、防眩光、耐刮伤 等优点。另外,随着柔性 OLED 屏的广泛应用,3D 玻璃与 OLED 屏相结合,性能更为优越,有望成为未 来手机屏幕的发展趋势。

目前 3D 玻璃生产的工艺主要有:开料、CNC、研磨抛光、烘烤、镀膜、热弯等,工艺流程长,品质 要求高,良率低,其中热弯工艺是为关键,制约着良品率的高低。热弯工艺是 3D 玻璃制程中最核心的工 艺之一,也是难点之一。热弯工艺本身要求较高,加工良率大幅下降,直通率不到 50%。而热弯工艺导致 后续工艺变得非常复杂,热弯工艺难度主要体现在 3D 曲面成型、曲面抛光、曲面印刷、曲面贴合四大工 艺上,如若控制稍有不好,则会使得产品良率进一步下降。

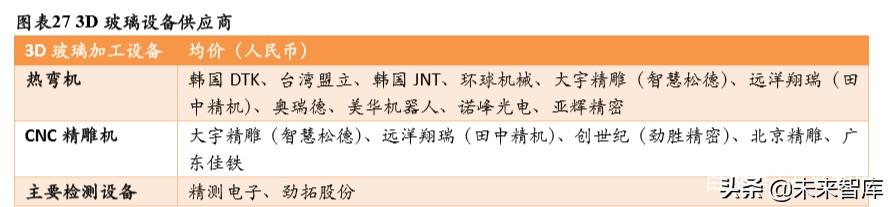

在 3C 玻璃的生产设备中,热弯机和 CNC 精雕机的投入较大。CNC 精雕机供应商充足,针对 2D 和 2.5D 已经是成熟的工艺。北京精雕是国内龙头企业,也是苹果链上企业,主要客户是伯恩,16 年出货量达 5000 台。同时广东佳铁也是国内龙头,苹果链上企业,主要客户是蓝思科技,16 年出货量达 5000 台。但 目前 3D 玻璃的热弯机产能不足,国内用于生产 3D 玻璃的热弯机价格在 120-180 万元之间,主要以韩国和 中国台湾进口设备为主,其中韩国 DTK 为全球领先热压机龙头,主要客户蓝思科技和伯恩;台湾盟立也 是行业龙头之一,公司 3D 玻璃热弯机在国内拥有较大知名度,主要客户为蓝思科技和伯恩。

2.3 中段:STM 模组自动化发展平稳,OLED 模组加速自动化遭遇技 术壁垒

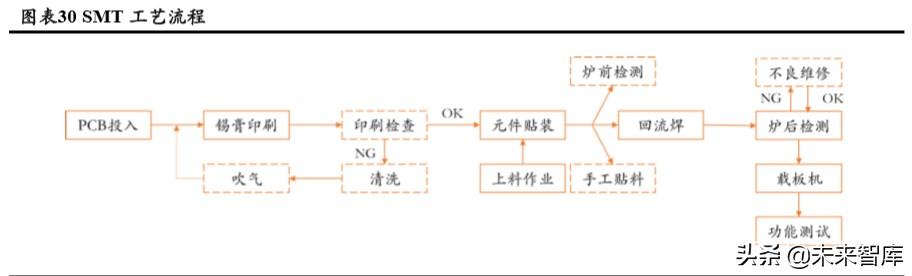

中段的模块组装涉及表面组装技术(SMT)生产线设备、平板显示模组(LCM)生产线设备。在每个 生产线设备下,根据工艺流程可以继续划分,其中 SMT 生产线设备主要有锡膏印刷机、贴片机、焊接设 备、AOI 检测设备等;LCM 生产线设备主要有端子清洗机、ACF 贴附设备、COG 设备、FOG 设备、全 自动背光组装机、粒子检测机等。

2.3.1 STM 生产线易于实现自动化,检测设备 AOI 自动化改造需求大

表面贴装(SMT)生产线是主板组装(电子整机组装)的主要技术。也是 3C 产品生产过程中的关键 环节,3C 产品的质量水平很大一部分取决于此。表面组装技术(Surface Mount Technology,SMT),它是 一种将无引脚或短引线表面组装元器件(简称 SMC/SMD,中文称片状元器件)安装在印制电路板(Printed Circuit Board,PCB)的表面或其它基板的表面上,通过再流焊或浸焊等方法加以焊接组装的电路装连技术。

与通孔插件工艺相比,SMT 的特点能实现高密度、高可靠、低成本、小型化、生产的自动化。首先是 组装密度高、电子产品体积小、重量轻,贴片元件的体积和重量只有传统插装元件的 1/10 左右,一般采用 SMT 之后,电子产品体积缩小 40%~60%,重量减轻 60%~80%。 其次是可靠性高、抗振能力强,焊点缺 陷率低。再者是高频特性好,能够减少电磁和射频干扰。 最后是易于实现自动化,提高生产效率,SMT 降低成本达 30%~50%。节省材料、能源、设备、人力、时间等。

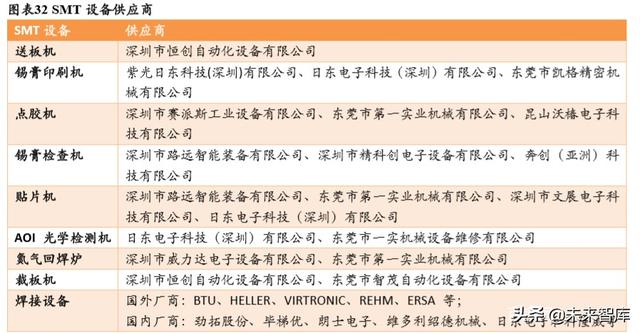

SMT 表面贴装的主要设备有印刷机、贴片机、焊接设备、检测设备和清洗设备。

贴片机是 SMT 中的首要核心设备,用来实现高速、高精度、全自动贴放元器件,贴片机关系到 SMT 产线的效率与精度,是最关键、最复杂的设备,通常占到整条 SMT 生产线投资的 60%以上。由于表面贴 装元器件(SMC/SMD)的不断发展,其封装形式也在不断变化。新的封装如 BGA、FC、CSP 等,对贴片 机的要求越来越高,如何缩短运行时间、加快转换时间以及不断地引入具有大量的引脚数量和精细间距成 为了如今贴装设备所面临的的严峻挑战。

AOI 设备全称为自动光学检测,肩负着提良率、增产能的重要使命。它利用光学手段识别焊点及电子 元器件的外形,用以判断焊接的质量。随着电子产品产品迭代速度的加快,AOI 检测肩负着提良率、增产 能的重要使命。除检测精度要求外,在规定的工作时间内能够进行更所产品的检测是 AOI 检测设备在应对 市场需求时需要提升的。就目前整个 SMT 产线运用来看,目前国内市场上只有 20%-30%的 SMT 生产线装 配了 AOI 自动光学检测,而国际领先电子制造的企业 SMT 生产线基本都配置了 AOI 光学检测。

SMT 生产线的检测设备自动化改造需求大。目前,SMT 的大部分设备都已经实现了自动化,但是 SMT 生产线上运用的 AOI 检测技术,还并未完全实现自动化,未来自动化的改造需求很大。AOI 检测设备工作 原理:自动检测时,AOI 检测设备机器通过高清摄像头自动扫描产品,采集图像,测试的检测点与数据库 中的合格的参数进行比较,经过图像处理,检查出目标产品上的缺陷,并通过显示器或自动标志把缺陷显 示或标示出来,供维修人员修整和 SMT 工程人员改善工艺。

2.3.2 LCM/OLED module 制程技术壁垒相对较小,国内发展较为成熟

LCD 和 OLED 的 Module 制程设备基本相同。

Module 制程主要涉及 TAB-IC/OLB 设备、PCB 设备、贴合设备、检测设备。该制程将封装完毕的面 板切割成实际产品大小,再进行偏光片贴附、控制线路与芯片贴合等各项工艺,并进行老化测试以及产品 包装。

后段 Module 制程技术壁垒相对较小,国内发展较为成熟。目前,国内显示模组设备企业目前整体仍 处于小而散的局面,公司数量多但市场集中度很低。主要参包括鑫三力、集银科技、太原风华和位于深圳 的诚亿自动化、腾盛工业等。

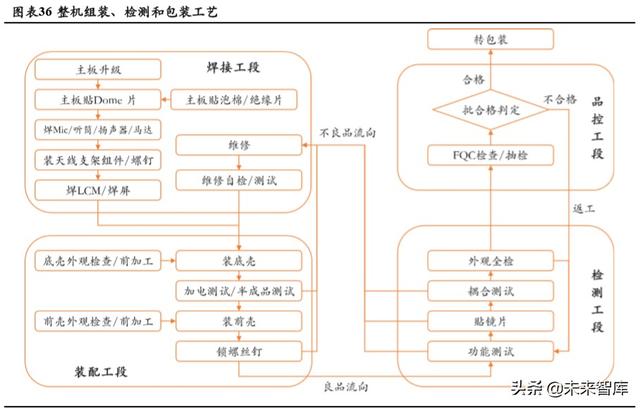

2.4 后段:工业机器换人加速发展,推进整机组装自动化率的提升

后段整机组装目前以人工为主,自动化率有待进一步提升。后段组装可以进一步分为整机装配、检测、 包装三个环节,涉及到的设备主要有工业机器人、功能检测和整体检测设备。

3C 产品整机组装环节需要用到的设备主要包括机械臂+夹具、自动防水检测设备、封装设备等。用 的最多的是 SCARA 型四轴机器人,其次是串联关节型。其中,爱普生为了保持在机器人市场的龙头位置, 不断投入研发进行产品创新,在 T3 之后推出了易用性更强、性价比更高、负载和臂长更长的 T6 紧凑型 SCARA 机器人。FANUC 专门针对中国市场,推出了两款超快速的 SCARA 机器人,分别是 SR-3iA 和 SR-6iA。

为了满足电子产品组装加工日益严格的要求,机器人也根据 3C 制造上的需求,进行特制,小型化、 简单化的特性实现了电子组装高精度、高效的生产。在提高产品生产效率的同时,减少了设备的占地面积, 降低企业的土地成本。

3C 制造行业竞争激烈,中国人口红利逐步消失,成本端驱动行业自动化率提升。目前我国 3C 生产企 业主要以代工形式存在,生产附加值低的产品,主要依靠劳动力的比较优势,盈利水平不高。伴随着我国 人口红利逐步消失,制造业劳动力成本的逐步上升,以及国内零部件企业综合实力的提升,3C 产业自动化 是唯一解决路径,能够有效降低生产成本。

3.1 3C 设备空间增长潜力大,不同细分领域之间存在差距

3.1.1 3C 制造业固定资产投资增速回升,新产品设备投资高达千亿

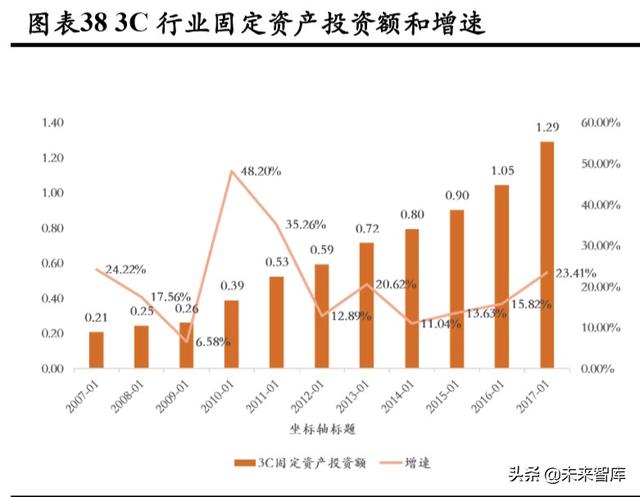

3C 领域固定资产投资增速持续回升,整体市场空间上市充满潜力。3C 制造业投资累计同比增速为 16.8%,较前值提升 3 个百分点,3C 投资增速处于持续上行通道。2019 年被称为“5G 元年”,受益于 5G 渗透率的逐步提升,从 2019 年 3 月份开始,计算机、通信以及其他电子设备等制造业固定资产投资逐步 回暖,计算机、通信和其他电子设备制造业固定资产投资完成额累计同比增速已提升至 16.8%。2020 年 5G 建设将进一步加速,相应的设备需求量将显著增加,计算机、通信及其他电子设备固定资产投资有望进一 步提升。

2017 年 3C 制造业的固定资产投资为 1.29 万亿,同比增加 23.41%,增速较 2016 年加快 7.59 个百分 点。2012-2017 年,3C 制造业固定资产投资复合增长率为 16%;根据历史数据、假设未来 3 年 3C 制造业 固定资产投资的复合增长率保持历史水平,预计2018-2020年的3C制造业固定资产投资分别为1.49、1.71、 1.96 万亿元。假设电子制造行业设备投资占固定资产投资的 40%、新生产线的设备投资占总设备投资的 50%,预计 2018-2020 年的 3C 制造企业设备投资额将达到 5941、6832、7856 亿元,新产品的设备投资额 将达到 2970、3416、3928 亿元。

技术和成本双驱动,3C 设备增长潜力大。3C 产品生命周期较短,技术更新快,产品以多批次、小批量为主,而自动化生产线的柔性不如传统流水线,一旦产品更新换代,自动化生产线需要重新规划布局, 风险难以预支。

首先是市场容量的增多,在广度上,3C 细分产品的涌现、带来新的增量市场;而在深度上,新功能带 来的新变化,金属手机壳取代塑料手机壳带来 CNC 加工设备需求大规模增长,玻璃机壳代替金属机壳带 来精雕机需求大增,3D 玻璃替代 2.5D 玻璃带来热弯机的全新需求。

其次在成本上,3C 制造行业竞争激烈、利润率普遍较低,随着机器人平均价格的下降以及人工工资的 持续上升,成本端驱动行业自动化率提升,进而控制成本。工业机器人在助力 3C 设备自动化升级有着关 键作用,从长远看不仅比人力成本投资回报率更高而且可减少成品的残次品率降低。工业机器人成本和同 等人力成本差距的逐步缩小,使得更多小型制造商更愿意选择工业机器人代替人工。因此,柔性灵活个性 化的产品需求、低利润、高成本等因素无一不促使企业加快提升自动化率,带动 3C 行业的发展由以往的 劳动力驱使转变为设备驱动。

3.1.2 3C 设备在不同领域差距明显,半导体、面板设备空间大,技术含量高

3C 制造业自动化率整体偏低,不同领域之间区分较大。3C 制造业因产品生命周期短、工艺变化大, 技术可实现性及资金投入大等原因自动化程度较低,主要应用在冲压、打磨、抛光、喷涂及测试环节,其 他环节如装配、包装目前自动化程度普遍较低。中国的 3C 产业链在前端零部件和中端模组的自动化程度 已普遍达到了 50%以上。但当前国内的非标设备多为手动或半自动,全自动型的数量还不多。尤其在后端 的整机组装、测试、包装环节,目前自动化水平不到 15%,因此 3C 制造业自动化率还有很大的提升空间。

与此同时,不同细分领域之间区别较大,比如半导体设备等,其单体价值大,技术要求高,2018 年半 导体设备空间为 645 亿美金,作为半导体核心设备的光刻机的市场空间,其次为面板设备,最后是模组段, 尤其是整机组装测试环节,设备种类多,单体价值不高,同时技术壁垒相对较低导致竞争激烈。不同在不 同赛道的土壤下,产生了不同的设备上市公司。

半导体设备作为 3C 设备领域最优质的赛道,产生了总市值超过千亿美金阿斯麦,其他公司比如应用 材料、东京电子、泛林集团等营收也均超 100 亿美金,而且毛利率基本在 40%以上。主要核心设备领域仍 然海外厂商主导,市场集中度相对较高。国内设备厂家在刻蚀等环节实现逐步突破,推动半导体设备国产 化发展,但目前在多个中高端产业链环节依赖国外进口。

面板设备 3C 自动化设备上市公司的集中地,尤其是随着国内面板的逐步国产化,京东方、天马、华 星光电等的崛起也塑造了一批面板设备上市公司,比如联得装备、精测电子等,国内面板设备龙头公司精 测电子,市值超百亿人民币,国内面板产线已进入密集建设期,面板生产线设备使用周期短,升级改造需 求频繁。与显示面板生产等前端(Array & Cell)工序所用的生产设备相比,模组组装(Module)设备采购金额 相对较小,但设备使用周期较短,设备更新和升级改造的要求比较频繁,所以市场需求将会比较强劲。

其他加工、贴合和整机设备等盈利难度大,各类公司市值不超过百亿人民币。其中,对于加工设备(精 雕机、热弯机等)和整机设备的成本控制不足,大部分公司即使在营收亮眼的情况下也无法保证盈利。而 从事制造 SMT 设备的企业的利润率在 15~30%不等。

3.2 3C 设备对应环节众多,技术壁垒差异较大;国内企业已取得部分 突破

3C 设备对应环节众多,技术壁垒差异较大。以智能手机为例,3C 产业链可分为上游零部件(机身/显 示模组/摄像头模组/电池模组等)生产、中游模块封装(SMT/LCM)、下游整机的组装、测试和包装等三大 环节。

上游的主板部分的集成电路(IC)和印刷电路板(PCB)设备制造技术含量高,投入成本大,目前市 场处于相对垄断地位。其中,全球前十集成电路设备供应商主要来自美日荷,现阶段设备行业的龙头主要 有应用材料、东京电子、泛林半导体、科天、阿斯麦等,设备行业集中度进一步提高,前十大半导体设备 公司占总市场规模的 96.10%。国际上 ASM Pacific、K&S、Besi、Disco 等 IC 封装设备厂商的收入体量在 50-100 亿元,其中 K&S 的划片机和减薄机市场,表明全球封装设备的竞争格局也和制程设备、测试设备 一样,行业高度集中,但是目前没有国内封装设备龙头出现。

在线焊设备方面全球领先,球焊机市场率 64%,Besi、ASM Pacific 垄断装片机市场,Disco 则垄断全 球 2/3 以上。相对日本、韩国、台湾地区,我国的 PCB 行业发展较落后,高端的产品如高密度 FPC、高 阶封装基板基本为外资企业垄断,但是国产 PCB 设备也在不断发展。国产高端设备/仪器,尤其是智能化、 数字化 PCB 设备、仪器,其水平和质量都在大踏步进步和飞速发展。

面板部分 Array 和 Cell 段制程设备基本由美日韩企业所垄断,目国内相关设备技术较落后。这两道工 艺较为复杂,对应设备技术壁垒高,国内设备商无法切入目前的面板生产线,Array 和 Cell 段制程设备基 本由美日韩企业所垄断。外观结构部分的 CNC 精雕机供应商充足,但热弯机主要依靠进口。我国 CNC 精 雕机供应商充足,针对 2D 和 2.5D 已经是成熟的工艺;但目前 3D 玻璃的热弯机产能不足,主要以韩国和 中国台湾进口设备为主。但借鉴金属 CNC 加工设备爆发的逻辑,玻璃热弯机和五轴的玻璃精雕机将复制 当年随着新盖板产品的大规模铺货,国外设备企业将率先凸起,随着国内厂商技术实现突破和下游需求的 倒逼,国内设备厂商也将迎来爆发式增长。

中游 SMT 模组主要设备有贴片机、焊接设备和检测设备,其中 AOI 光学检测设和自动贴片机主要依 靠进口,且价格较高。就目前整个 SMT 产线运用来看,目前国内市场上只有 20%-30%的 SMT 生产线装配 了 AOI 自动光学检测,而国际领先电子制造的企业 SMT 生产线基本都配置了 AOI 光学检测。同时,也有 部分国内厂商正尝试着在设备中使用直线电机,但 AOI 设备并没在国内 SMT 产线中大规模普及,直线电 机需求还处于“蛰伏期”。 LCM/OLED 后段 Module 制程技术壁垒相对较小,国内发展较为成熟。相比 Array 和 Cell 段,Module 段门槛相对较低,且更换频率更高,已经率先开启国产化进程。目前,国内显示模组设 备企业目前整体仍处于小而散的局面,公司数量多但市场集中度很低。但随着国产面板设备技术不断突破, 进口替代比例有望持续增加。

下游的整机的组装、测试和包装涉及到的设备主要有工业机器人、功能检测和整体检测设备,我国工业机器人供应充足,产业链逐步国产化。在检测端,检测设备可以分外观检测和功能检测两类,随着 3C 行 业的竞争的加剧以及复杂程度和集成程度的上升,传统人工检测已经无法满足检测需求,自动化、集成化 提升的需求高涨,检测端上机器视觉检测已经越来越成为行业主流。其中,华为、三星、苹果等大厂家, 每一道工序之后基本都要有检测环节,保证了良品率,也为企业带来了高品质的产品、高效的生产,并且 降低企业的成本,提高企业的效益。

3C 产业链上游零部件生产对应设备技术难度较高,目前国内设备厂商主要集中在后端环节,主要包 括:显示模组设备(点胶、贴合和固化)、SMT 生产线设备等。我们以国内企业已取得突破的面板模组环 节和 3C 自动化领域为例测算,2020-2021 年,3C 行业复苏给国内相关设备企业带来的设备需求空间约为 900 亿元。

……

(报告观点属于原作者,仅供参考。报告来源:广证恒生)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号