电子行业中期规划:从创新模式到技术革新,迎接硬件创新潮流

发表时间: 2023-07-04 08:25

(报告出品方/作者:东兴证券,刘航、祁岩)

2023 年初至今,电子行业指数(中信)表现强于沪深 300 指数和创业板指,主要受益于下游 Chatgpt 拉 动,算力需求明显提升。2023 年初至 2023 年 6 月 21 日,电子行业指数(中信)上涨 11.84%,沪深 300 指数下跌 0.61%,创业板指下跌 6.14%。

2023 年初至 2023 年 6 月 21 日,电子板块在全行业指数(中信)中,涨幅排名第五,上涨 11.84%,仅 次于传媒、通信、计算机和家电。

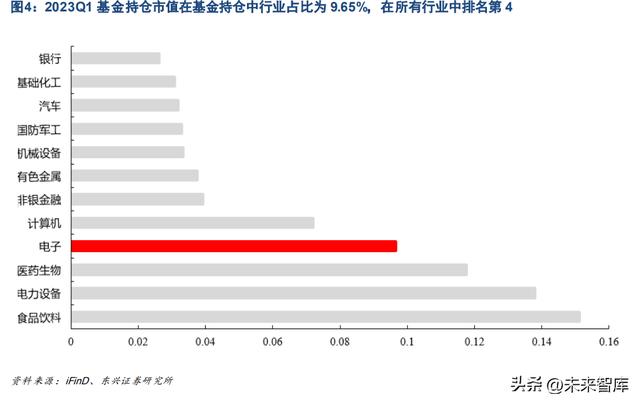

2023 年第一季度电子行业的基金持仓市值/流通市值为 3.84%,居于历史较低水位。2023Q1 基金持仓 3219 万亿,占流通市值的 3.84%,基金持仓持续居于历史低位。

电子板块基金持仓在申万一级行业中排名第四。根据基金 2023 年一季报数据,2023Q1 基金持仓电子行业 总市值为 3219 万亿,持仓占比为 9.65%,仅次于食品饮料(15.12%)、电力设备(13.79%)和医药(11.76%)。

2023 年 Q1 电子板块基金持仓市值前十的公司分别为:中芯国际、中微公司、立讯精密、北方华创、澜起科 技、兆易创新、圣邦股份、紫光国微、三安光电和寒武纪。

2023 年 Q1 电子板块基金持仓市值/流通市值占比前十的公司分别为:峰岹科技、富创精密、思瑞浦、芯原 股份、拓荆科技、华海清科、纳芯微、唯捷创芯、龙迅股份和海光信息。

通过借鉴海外巨头的成功经验,国内较多龙头公司采用模式创新方法快速成长。国外软件公司通过抓住互联 网流量红利迅速成长为巨头,国内 BAT 公司通过借鉴海外成功经验,迅速掌握搜索引擎、社交和电商等流量 入口,成长为国内巨头;在硬件方面,小米、中芯国际和士兰微等公司,通过借鉴苹果公司、台积电和英飞 凌等龙头公司的发展经验,采用模式创新的办法占领国内市场。

当前互联网流量红利逐渐降低,随着国产替代进程持续推进,技术创新的重要性凸显。随着人工智能、5G 和物联网的发展,在此技术下产生更多的应用场景;此外,国家在顶层设计层面积极推动颠覆性技术的发展, 国内技术、资本、人才方面的条件更加完备,技术创新成为大国崛起重要的驱动力,重要性凸显。

通过复盘全球半导体发展历程,我们认为技术创新能力强的公司能够把握住产业发展周期,不断取得突破。 我们复盘全球半导体行业发展历程,电子行业创新经历了 PC→手机→智能手机→云计算→AI 元宇宙的产业 周期,每一轮产业周期都有龙头公司引领行业的发展,例如 PC 时代的 IBM、功能手机时代的诺基亚、移动 互联网时代的苹果、云计算时代的亚马逊、AI+元宇宙时代的英伟达和 Metaverse。IBM 通过强大的技术创新 能力成为计算机商用机龙头,根据集微网数据,IBM 公司 1993-2021 年连续 29 年专利数全球第一;诺基亚 创新性地推出 GSM 手机,领跑 2G 和 3G 时代;苹果公司通过采用触摸屏、建立 iOS 生态的方式引领消费 电子的技术创新浪潮,并成为全球消费电子巨头;亚马逊通过搭建云计算平台切入云计算领域,AWS 成为 全球公有云巨头,在基础设施、计算等领域不断引入新技术,在稳定性、可靠性、安全性等方面均领跑同行; 英伟达在芯片、软件和系统方面的创新带动计算能力实现了巨大飞跃,将数据中心转变为业务创新的引擎。 当前我们处于 AI+元宇宙迅猛发展阶段,技术创新成为成功占领市场的关键因素,我们认为技术创新能力强 的公司能够把握住产业发展周期,有望持续成长。

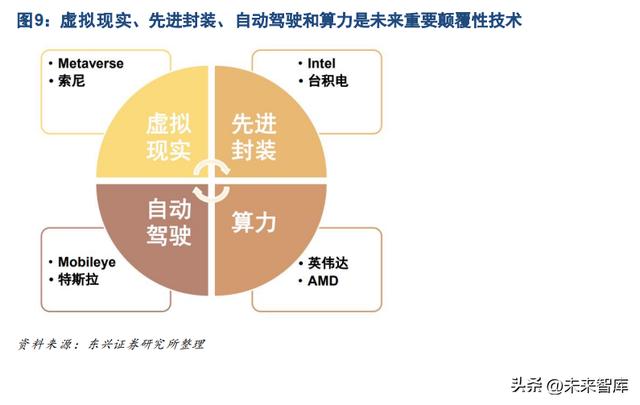

我们认为,虚拟现实、先进封装、自动驾驶和算力是未来重要颠覆性技术,在硬件端,VR、先进封装和自 动驾驶等领域,相关龙头公司有望把握住行业发展机遇快速成长。

3.1 全球 VR 行业已进入深度沉浸阶段,预计 2023 年 VR 装置出货量将增长20.6%

全球虚拟现实(VR)行业发展可根据不同的体验层次划分为五个发展阶段,目前已进入深度沉浸阶段。2016 年虚拟现实产业元年、2018 年云 VR 产业元年、2019 年 5G 云 VR 产业元年、2020-2021 年驶入产业发展 快车道之后,2022 年进入虚拟现实(VR)深度沉浸阶段,行业规模逐渐上量,产业生态日益繁荣。

根据 TrendForce 数据,2023 年 VR 装置出货量将回升至 1,035 万台,同比增长 20.6%。根据 TrendForce 集邦咨询数据,2022 年全球 VR 设备出货量约 858 万台,同比减少 5.3%。由于 Sony PS VR2、Meta Quest 3等新品设备的推出,TrendForce 集邦咨询预计2023年VR装置出货量将回升至1,035 万台,同比增长20.6%。

2021-2026 年中国 AR/VR 支出规模快速增长,五年年均复合增速预计超 40%。根据 IDC 数据,2021 年中 国 AR/VR 市场 IT 相关支出规模约为 21.3 亿美元,将在 2026 年增至 130.8 亿美元,成为全球第二大单一国 家市场,我国 VR 支出规模以 41.5%的五年 CAGR 保持稳定增长。

2023 年 VR 头显陆续发布,预计对于技术发展和产业拉动起到积极的作用。Vision Pro 的发布,对于全行业 的硬件研发、内容生态升级和产业链新技术发展起到积极作用;此外 Meta Quest3 和索尼 PS VR2 也在 2023 年发布,根据 TrendForce 披露的数据,预计 2023 年 Meta Quest3 销量为 725 万台。

3.2 虚拟现实产业链包括四大板块,建议把握 VR 微显示领域投资机遇

虚拟现实产业链中主要包括硬件、软件、内容制作与分发,以及下游应用与服务四大板块。其中硬件包含核 心器件、终端和配套外设,软件包含支撑软件和软件开发工具包,内容制作与分发包括内容制作和分发两大 部分,下游应用与服务主要包括教育、医疗、服务等领域。

目前的主要新型显示技术包括 Mini LED、OLED、Micro LED 和硅基 OLED。Mini LED 具有“薄膜化、微小 化、阵列”优势,其背光技术在亮度、对比度和色彩还原等方面优于 LED 背光显示屏;而硅基 OLED 采用成熟 的集成电路 CMOS 工艺,一般 100 nm 以上制程即可,PPI 可以做到 3500 甚至 5000 以上。

VR 微显示领域可选择的技术包括 Micro LED、硅基 OLED、Fast-LCD 等,硅基 OLED 相比其他技术具备 快速响应、高分辨率、高对比度、低功耗、大视角等明显的优势,或将成为 VR/AR 重要技术路径。硅基 OLED 采用成熟的集成电路 CMOS 工艺,一般 100 nm 以上制程即可,PPI 可以做到 3500 甚至 5000 以上,其像 素尺寸为传统显示器件的 1/10,精细度远高于传统器件。硅基 OLED 采用自发光模式,亮度高,一般在 1500nit 以上,优秀的产品可达 7000 nit,满足 VR 以及 AR 的需求。硅基 OLED 响应速度快,μs 级,功耗低,比 LCD 小 20%左右;色彩鲜艳,对比度高,这些都是高端 AR/VR 眼镜必不可少的性能需求。

清越科技

公司是电子纸模组领先企业,业绩进入释放期。公司的主营业务为电子纸模组、PMOLED 和硅基 OLED 产 品的制造与研发。电子纸模组业务市场需求增长旺盛,出货量大幅增加,自 2020 年下半年实现量产以来, 公司电子纸模组业务收入 3 年 CAGR 为 228.43%,收入占比提升至 68.14%。从 PMOLED 到电子纸,再到 硅基 OLED,公司具备较强的技术与研发优势,快速响应客户,产品横向延伸拓展,积极开拓以小家电、短 距离交通和新能源等相配套的新业态、新领域和新客户。公司资本开支/折旧摊销近年来持续降低,近 4 年研 发投入 CAGR 为 32.51%,投入期高点已过,即将迎来业绩释放期。

电子纸市场规模快速增长,PMOLED 市场稳定增长。全球电子纸终端市场处于高速成长期,预计 2025 年市 场规模为 723 亿美元,国内电子纸标签渗透率目前不足 10%。电子纸产业链壁垒最高的是上游核心组件,跟 上游电子纸膜片厂商合作绑定的公司,例如京东方、东方科脉、清越科技等公司,近年来电子纸业务得到快 速发展。另外,PMOLED 显示面板具有自发光的特性,厚度可至 0.2mm,具有高亮度、高对比度等特点。 PMOLED 保持较为稳定增长,根据 CINNO Research 数据,市场规模年均增速预计为 10%左右。2019-2021 年清越科技 PMOLED 产品出货量市占率为 32%,在利基型市场位居全球第一,我们预计未来保持稳定增长。

硅基 OLED 集成了半导体和 OLED 两大工艺,将成为 AR/VR 微显示器市场的主流技术,国内外公司积极卡 位布局。硅基 OLED 相比其他技术具备快速响应、高分辨率、高对比度、低功耗、大视角等明显的优势,或 将成为 VR/AR 重要技术路径。受 AR/VR 产业发展拉动,硅基 OLED 显示面板市场规模有望迅速扩张,2021-2025 年年均复合增长率 CAGR 将达 119%。硅基 OLED 微显示器的研发和生产厂商主要来源于欧美国 家,主要有美国 eMagin 公司、英国 MED 公司、法国 MicroOLED 公司、日本索尼公司。2010 年后,国内 公司开始争相布局硅基 OLED 领域,卡位未来 AR/VR 重要显示技术。 公司 IPO 募资投向硅基 OLED 等项目,与元太签订大额采购合同保障供应稳定。公司 IPO 募集资金主要投 向硅基 OLED 显示器生产线技改项目、前沿超低功耗显示及驱动技术工程研究中心建设项目,以及补充营运 资金。公司持续聚焦 PMOLED、硅基 OLED、电子纸等新型显示技术,加大研发投入,在超高分辨率、超低 功耗、超高对比度、超高可靠性等技术领域成为细分行业领域的领跑者。公司与上游电子纸膜龙头公司元太 科技签订大额采购合同,保障上游稳定供应,彰显公司对于电子纸模组业务的发展信心。

维信诺

维信诺是全球领先的新型显示整体解决方案创新型供应商,专注 OLED 事业 20 余年,具备较强的技术优势 和客户优势,公司 2022 年市场份额为 6.8%。公司实现了全球最高 165Hz 刷新率的技术性能,与荣耀、小 米、OPPO、VIVO、中兴、努比亚、华米等品牌客户保持良好密切的合作关系,顺利导入多家品牌客户的高 端产品,头部客户份额持续提升。公司 2022 年市场份额为 6.8%,位居国内第二。公司 OLED 业务收入近 3 年 CAGR 为 54.69%,资本支出/折旧摊销处于历史较低水平,随着良率和产能爬坡,业绩有望进入释放期。 公司积极调整产品结构,预计后续市占率将显著提升。公司与荣耀、小米、OPPO、vivo、努比亚、华米、 摩托罗拉等国际领先的智能手机、智能穿戴头部品牌客户保持密切合作。公司将进一步拓展进入头部客户手 机供应链,加大品牌客户的中高端产品份额,突破中尺寸新应用产品领域,产品结构实现进一步优化调整。 根据 CINNO Research 数据,2022 年公司出货量同比增长 20.8%,市场份额 6.8%,同比上升 1.8 个百 分点,位居全球第四,国内第二。随着后续客户中高端机型上市,预计后续公司出货量、市场份额将显著提 升。

公司拟资产注入合肥维信诺,扩充优质产能。2022 年底,公司启动重大资产重组,拟向合屏公司、芯屏基 金、兴融公司发行股份及支付现金购买其所持有的合肥维信诺 40.91%股权,同时募集配套资金。交易完成 后,维信诺将持有合肥维信诺 59.09%股权,合肥维信诺将成为上市公司控股子公司。公司通过本次重组收 购合肥维信诺控制权扩充产能,将有利于扩充柔性/折叠屏、 HybridTFT 方案、智能图像像素化技术等高端 技术储备,高端产品供货能力进一步增强,与公司现有产品形成互补,有利于下一步向中尺寸发展,更好满 足品牌客户的需求。

伟时电子

公司主要产品为背光显示模组与液晶显示模组,下游客户主要为液晶显示器厂商,Mini LED 与汽车轻量化 成大势所趋,公司在手订单充足。公司产品主要包括背光显示模组和液晶显示模组,其中背光显示模组产品 营收占比在 75%以上。在背光显示模组业务方面,公司开发多款 Mini LED 背光源并取得定点订单,导入 Mini LED 封装产线。公司七款定点订单将在 2023 年逐步导入量产;同时公司在超大型车载背光源方面取 得突破,成功开发 55 英寸超大型背光模组产品。公司客户订单中大屏化、多屏化等新型产品占比逐步提升, 该类订单对产品中结构件的轻量化要求不断提高,公司加大车载显示模组轻量化结构件的开发。根据 Global Market Insights 数据,2025 年车载显示领域市场规模将达到 240 亿美元,2020 年至 2025 年复合增速达 12%,公司在手订单充足。

公司加大双联屏和曲面屏等新兴业务项目储备,2022 年研发投入同比增长 24.15%。公司积极顺应汽车智能 化、轻量化、电动化等发展趋势,利用核心技术储备及产品开发优势,加大项目储备,公司对于 36.5 英寸、 48 英寸及 55.8 英寸等曲面超大型车载背光显示模组现已作为预备量产机种正在持续调试中。公司已经拿 到客户 12.3+12.3 英寸双联屏、12.3+27 英寸双联屏量产项目。公司研发局部调光(LOCAL-DIMMING)背 光显示模组,导入了蓝光 Mini LED 全自动固晶线。同时,公司前瞻性研发 OLED 3D 曲面贴合关键技术, 于 2022 年 3 月导入 3D 全贴合线。2022 年公司投入研发费用总计 10,196.61 万元,同比增加 24.15%。 全球 VR 和 AR 行业 2020-2024 年均复合增速 54%,公司 VR 和游戏机产品预计今年将导入量产。根据信通 院数据,2020 年全球 VR 整体市场规模约为 620 亿元,并预计 2020-2024 五年间全球虚拟现实产业规模 年均复合增长率约为 54.00%,其中 VR 增速约为 45.00%,AR 增速约为 66.00%,2024 年 VR 和 AR 市 场份额将达到 2,400 亿元。公司 VR 产品的开发取得进展,定点订单也将在 2023 年导入量产。在游戏机 行业中,公司在取得全球著名游戏机客户定点订单基础上,将于 2023 年导入量产,公司产品品类将进一步 丰富。

4.1 智能化拉动汽车电子创新需求

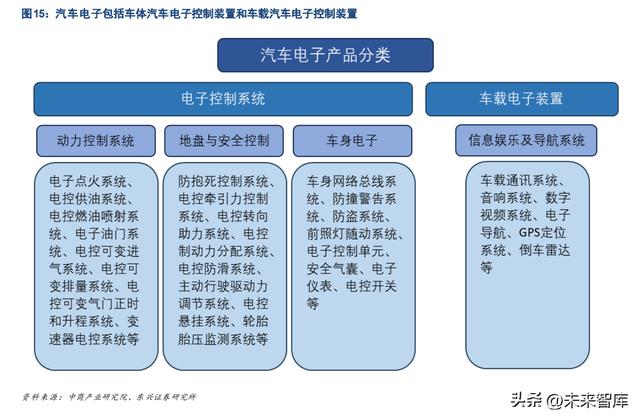

汽车电子包括车体汽车电子控制装置和车载汽车电子控制装置。按功能汽车电子可以分为两大类,一是导航、 车联网、音响娱乐产品等,二是车身电子控制产品,包括发动机控制系统、变速箱控制器、车身稳定系统(EPS)、 防死锁刹车系统(ABS),以及更高端的无人驾驶系统、并道辅助、自动泊车等,这些部件属于汽车电子的 核心零部件。

汽车电子产业链的上游为各种元器件及零部件,主要包括传感器、处理器、显示屏、动力电池等。中游主要 以系统集成商为主,针对上游零部件及元器件进行整合,针对某一功能或者某一模块提供解决方案,下游以 各类车企为主导。

汽车消费者逐渐年轻化,汽车消费个性化需求更加突出,因此越来越多的厂商开始从智能化服务、自动驾驶 功能等多角度提升用户驾乘感受,汽车电子作为汽车智能化的关键一环,其市场规模有望进一步提升。

近年来,中国汽车电子市场规模保持稳定增长。2020 年汽车电子市场规模达 1029 亿美元,同比增长 7.3%; 2021 年中国汽车电子市场规模达 1104 亿美元。从产业链中游不同产品的市场占比来看,占比最多的是动力 控制系统,占整体市场的 28.7%,底盘与安全控制系统占比 26.7%,车身电子占 22.8%,车载电子占 21.8%。

长期以来,国际大型汽车电子企业如博世、大陆、日本电装、德尔福、伟世通等凭借在技术积累、经验等方 面的优势,在全球汽车电子市场份额中位居领先地位。国外汽车电子一级供应商前五份额(CR5)为 44%, 其中博世占比达 12%,大陆占比为 11%,电装占比为 10%。

“双碳”政策的推出将较大程度上促进汽车电子行业发展。中国政府网公布了国务院于 10 月 24 日印发的 《2030 年前碳达峰行动方案》(以下简称《方案》)。《方案》提出到 2030 年,当年新增新能源、清洁能源动 力的交通工具比例达到 40%左右的发展目标,对汽车行业提出了明确的具体要求,与之相对应上市公司的汽 车电子业务布局也在不断深入。

4.2 自动驾驶市场空间广阔,ADAS 加速渗透带来汽车电子行业新机遇

ADAS(Advanced Driver Assistance System),即高级驾驶辅助系统,处于汽车电子产业链的中游。具 体是指利用传感器收集外部数据,运用算法处理后辅助驾驶员驾驶的系统。据 SAE(国际自动机械工程学会) 和中国《汽车驾驶自动化分级》,自动驾驶分为六个级别。其中 L0 级是传统驾驶、非自动化;L1、L2 级是 辅助驾驶,具备部分自动驾驶功能;L3-L5 级属于先决条件不同的自动驾驶,L3 级是自动驾驶级别的分界线。 目前市面上大部分 ADAS 的自动驾驶等级可以达到 L2 水平,少部分可实现部分 L3 功能。

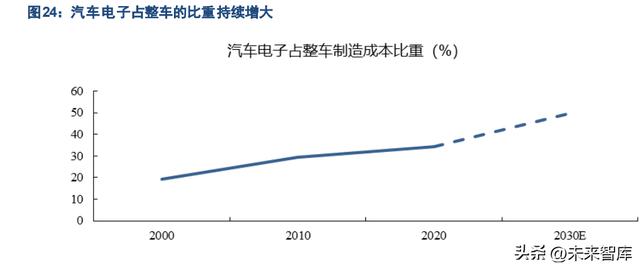

ADAS 高速渗透使得汽车电子占整车的比重随之增长,预计 2030 年汽车电子占整车制造成本的比重将接近 50%。目前,全球自动驾驶处于 L2 向 L3 级别转化的过程。中国 ADAS 渗透率低于国外水平,自动驾驶市场 前景广阔。从中国乘用车自动驾驶渗透率情况来看,2020 年总体自动驾驶汽车渗透率达到 32%,L1 为 20%、 L2 为 12%,L3 渗透率为 0,随着自动驾驶技术的发展,预计 2025 年 L2 自动驾驶汽车渗透率将达到 33%, 实现翻倍增长。高级别自动驾驶对车载感知能力与数据处理能力的诉求更大,汽车电子占整车的比重也随之 增长,预计 2030 年汽车电子占整车制造成本的比重将接近 50%。

高算力的 SOC 芯片成为智能驾驶发展的基础。汽车数据处理芯片主要包含 MCU(芯片级芯片)和 SOC(系 统级芯片)两种类型。MCU 结构简单,只包含 CPU 一个处理器单元,主要用于 ECU 中进行控制指令计算; SOC 包括多个处理器单元(CPU+GPU+DSP+NPU+存储+接口单元),集成度较高,未来汽车智能化趋势, 对汽车的智能架构和算法算力,带来了数量级的提升需要,推动汽车芯片快速转向搭载算力更强的 SOC 芯 片。

未来中国自动驾驶行业有望迎来重要发展机遇期,中国市场规模将从 2021 年的 94 亿元增长到 2025 年的 268 亿元,复合增速达 29.94%。

目前自动驾驶芯片市场主要被国外的龙头所垄断,国内公司纷纷切入自动驾驶芯片领域。Mobileye 是最早量 产并上车使用自动驾驶芯片产品的公司,随后英伟达推出性能更好的自动驾驶芯片产品,作为整车厂的特斯 拉也迅速推出供自己电动汽车使用的自动驾驶芯片产品,地平线的芯片目前是国内唯一量产上车的产品,华 为、黑芝麻由于其芯片出色的性能也处于国内的第一梯队,另外,深鉴科技、寒武纪、西井科技等公司也纷 纷切入国内自动驾驶芯片行业。

5.1 封测设备进口替代进程有望提速

半导体行业是现代信息产业的基础支撑和核心产业之一,是关系国民经济和社会发展全局的基础性、先导性 和战略性产业,其产品被广泛地应用于电子通信、计算机、网络技术、物联网等产业,是绝大多数电子设备 的核心组成部分,因此半导体发展水平也是衡量一个国家或地区现代化程度以及综合国力的重要标志。 自 2014 年将 IC 产业上升为国家战略性产业,国家开始密集出台产业支持政策,并在国家层面成立产业投资 基金,扶持我国半导体产业发展。

我国半导体市场规模稳步增长,目前已成为全球最大的半导体设备市场。从行业规模上看,我国已成为全球 最大的电子产品生产及消费市场,带动我国半导体市场规模由 2016 年的 1092 亿美元增长到2021 年的 1901 亿美元,年均复合增长率达到 11.75%。我国国产半导体制造设备行业起步较晚,08 年之前设备基本依赖进 口,在“国家科技重大专项——极大规模集成电路制造装备及成套工艺科技项目(02 专项)”的支持下,我 国国产半导体设备开始实现增长以及从低端到中高端的突破。从 2020 年起,我国已连续 2 年成为全球最大 的半导体设备市场。

封测成为我国集成电路最具有国际竞争力的环节,2016-2021 年复合增长率 12.05%,预计到 2026 年我国 大陆封测市场规模将达到 4429 亿元。在整个半导体产业链中,封装测试由于具有附加价值相对较低、劳动 密集度高和行业门槛相对较低的特点,当前已成为我国最具国际竞争力的环节。根据耐科装备招股书披露的 信息,近几年来,我国集成电路封装测试行业销售总额保持快速增长,2016-2021 年复合增长率 12.05%, 高于同期全球水平,预计到 2026 年我国大陆封测市场规模将达到 4429 亿元。

封测环节处于半导体产品生产流程后端,主要对集成电路起到保护、支撑和连接的作用。半导体的生产制造 环节主要由 IC 设计、晶圆制造、晶圆测试、芯片封装和测试组成。芯片封装一般是将生产加工后的晶圆进 行减薄、切割、焊线、塑封、切筋成型,使集成电路与外部器件实现电气连接、信号连接的同时,对集成电 路提供物理、化学保护。测试即运用各种方法检测出存在物理缺陷的不合格产品。

半导体封测包括 7 大环节,涉及设备众多。半导体封测共有 7 大环节:晶片切割、固晶、焊线、模塑、切筋 成型、电镀和测试,各环节所涉及设备主要有划片机、固晶机、焊线机、模塑机、切筋成型设备、电镀设备、 测试机、分选机和探针台等等。

当前国产半导体封测设备市占率不高,进口替代空间大。根据 MIR 统计,2021 年我国封测设备综合国产化 率仅为 10%,其中封装环节的划片机、贴片机和引线键合机均为 3%,远低于测试环节的测试机、分选机和 探针台的 15%、21%和 9%。此外,国产的晶圆减薄机、固晶机和塑封设备的市场占有率也不高,进口替代 空间巨大。

5.2 Chiplet 推动先进封装技术发展,各大厂商纷纷布局

后摩尔时代,工艺突破难度与制造成本制约制程技术发展。长期以来,“摩尔定律”一直引领着集成电路制 程技术的发展与进步,自 1987 年的 1um 制程至 2015 年的 14nm 制程,集成电路制程迭代一直符合“摩尔定 律”的规律。但 2015 年以后,集成电路制程的发展进入了瓶颈,7nm、5nm、3nm 制程的量产进度均落后于 预期。随着台积电宣布 2nm 制程工艺实现突破,集成电路制程工艺已接近物理尺寸的极限,集成电路行业进 入了“后摩尔时代”。“后摩尔时代”制程技术突破难度较大,同时制造成本也大幅攀升。

先进封装技术将成为推动芯片高密度集成、性能提升、体积微型化和成本下降的关键力量之一。为寻求提升 集成电路产品系统集成、高速、高频、三维、超细节距互连等特征,先进封装技术将成为推动芯片高密度集 成、性能提升、体积微型化和成本下降的关键力量之一。当前封装技术正由传统封装向先进封装逐渐演进, 先进封装在诞生之初以 WLP(晶片级封装)为主,后期进一步向三维发展。目前主流的先进封装包括凸块、 SiP(系统级封装)、WL-CSP(晶圆级封装)、FOWLP(扇出封装)、FC(倒装)、eWLB(嵌入式晶圆级球 栅阵列)、PiP(堆叠组装)、PoP(堆叠封装)等,2.5D 封装和 3D 封装技术也逐步成熟并进入商用阶段。

Chiplet 推动先进封装技术发展。Chiplet 技术是一种利用先进封装方法将不同工艺/功能的芯片进行异构异质 集成的技术。这种技术设计的核心思想是先分后合,即先将单芯片中的功能块拆分出来,再通过先进封装模 块将其集成为大的单芯片。其优势主要有三:(1)提高工艺良率,降低成本。将芯片分解成特定模块使单个 芯片变得更小并可选择合适的工艺,以提高工艺良率,摆脱制造工艺的限制。(2)加快芯片迭代速度,提高 芯片可扩展性。Chiplet 小芯片可被视为固定模块,并可在不同产品中进行复用,具有较高的灵活性。(3) Chiplet 可以集成多核,满足高效能运算处理器的需求。

异构集成主要指将多个不同工艺单独制造的芯片集成到一个封装内部,以增强功能和提高性能,可以对采用 不同工艺、不同功能、不同制造商制造的组件进行封装,例如将 7nm、10nm、28nm、45nm 的 Chiplet 通 过异构集成技术封装在一起。异质集成则是指将不同材料的芯片集成为一体,可产生尺寸小、经济性好、设 计灵活性高、系统性能更佳的产品,例如将 Silicon、GaN、SiC、InP 生产加工的 Chiplet 通过异质集成技术 封装到一起,形成不同材料的半导体在同一款封装内协同工作的场景。

先进封装市场快速发展,尤以 3D 堆叠封装、嵌入式基板封装和扇出型封装为代表。先进封装在整个封装市 场的占比正在逐步提升,2022 年全球先进封装市场增速超过行业平均增速,份额约占 47.2%。未来这一趋 势仍将延续,预计至 2026 年先进封装市场份额将首次超过传统封装。细分来看,部分封装技术将会受益特 定领域的发展而实现快速渗透。2.5/3D 堆叠封装,层压基板 ED 封装和扇出型封装市场的未来年均复合增速 较高,分别达到 24%、25%和 15%。其中,2.5D/3D 封装在 AI、HPC、数据中心、CIS、MEMS 传感器等 领域增量空间巨大;FO 封装在手机、汽车、网络等领域增量空间巨大。

国内外各大 IDM、Foundry、OSAT 厂商纷纷布局先进封装技术。英特尔、台积电、三星、日月光、索尼、 美光、SK 海力士均已在先进封装领域大力布局。根据汇成股份招股说明书披露,国内主要封测厂均已较早 布局 bumping、WLCSP、FC、SiP、TCP 等高端先进封装技术。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号