深度洞察3C设备行业:智能化升级引领复苏

发表时间: 2020-02-20 19:52

获取报告请登陆未来智库www.vzkoo.com。

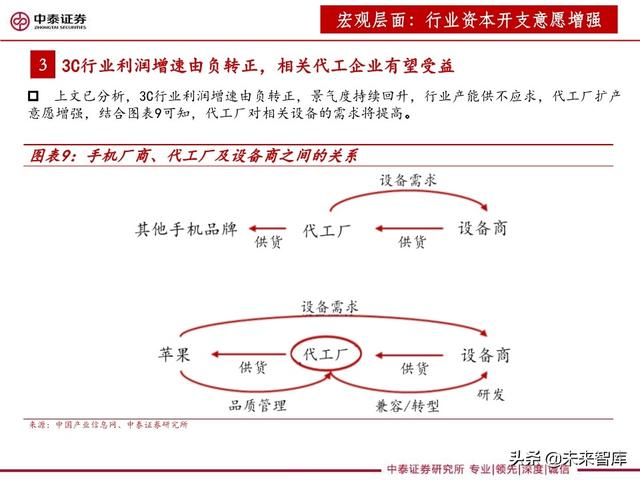

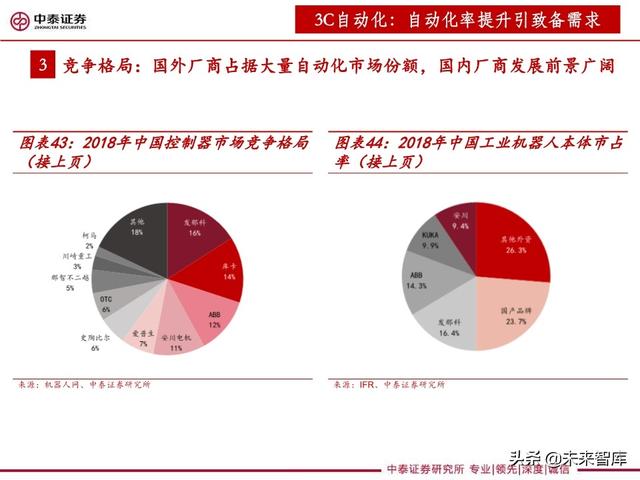

3C设备对应环节众多,国内企业已取得突破。3C产业链上游零部件生产对应设备技术难度较高,如IC制 造设备等。目前国内设备厂商主要集中在中下游环节,主要包括:CNC 机床及玻璃加工设备、平面显示模组 设备、SMT生产线设备等。

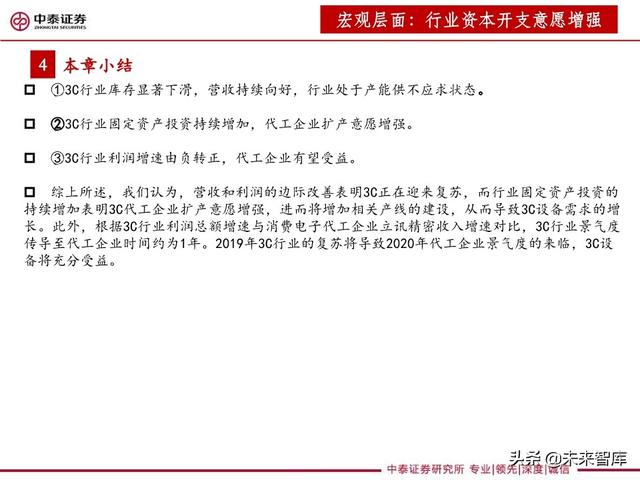

宏观层面:营收和利润的边际改善表明3C正在迎来复苏,而行业固定资产投资的持续增加表明3C代工企 业扩产意愿增强,进而将增加相关产线的建设,从而导致3C设备需求的增长。此外,根据3C行业利润总额增 速与消费电子代工企业立讯精密收入增速对比,3C行业景气度传导至代工企业时间约为1年。2019年3C行业的 复苏将导致2020年代工企业景气度的来临,3C设备将充分受益。

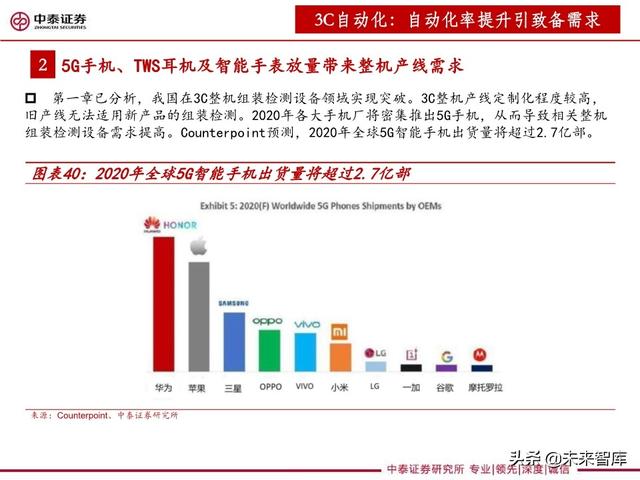

微观层面:12020年将迎来5G投资大年,5G设备销量占总销量比例将由2019年的不到1%提升至2020年的 10%左右;2以TWS耳机为代表的可穿戴设备持续爆发,2018-2020年全球TWS耳机将实现高速增长,预计出货 量分别达到6500万台,1亿台和1.5亿台,年复合增速达51.9%;3面板领域,OLED是未来发展趋势,2020年国 内模组线(MDL)建设将迎来快速增长。

3C设备空间:我们以国内企业已取得突破的面板模组环节和3C自动化领域为例测算,2020-2021年,3C行 业复苏给国内相关设备企业带来的设备需求空间约为900亿元。

建议重点关注两条主线:一是3C自动化设备企业,重点推荐拓斯达、埃斯顿、科 瑞技术,建议关注赛腾股份;二是面板设备企业,重点推荐联得装备,建议关注精测电子、智云股份、大族 激光。

……

(报告来源:中泰证券)

获取报告请登陆未来智库www.vzkoo.com。

立即登录请点击:「链接」

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 编程密语 All rights reserved 版权所有 鲁ICP备09004228号-12

鲁公网安备37020202000738号

鲁公网安备37020202000738号